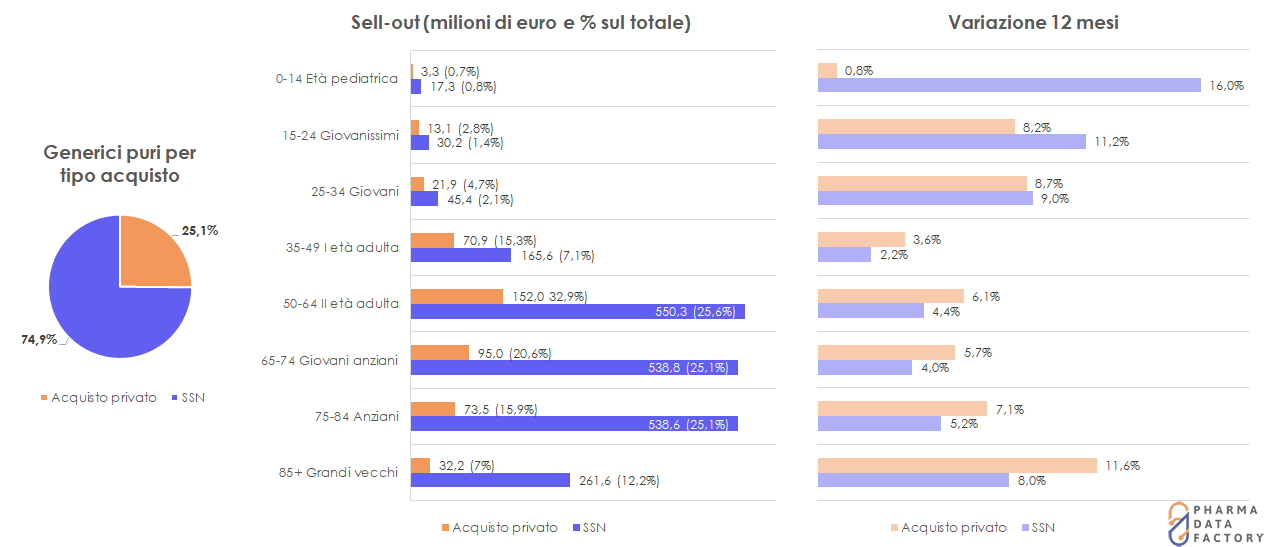

Generici puri, Pharma Data Factory: tre quarti dei consumi Ssn nella fascia 50-84 anni

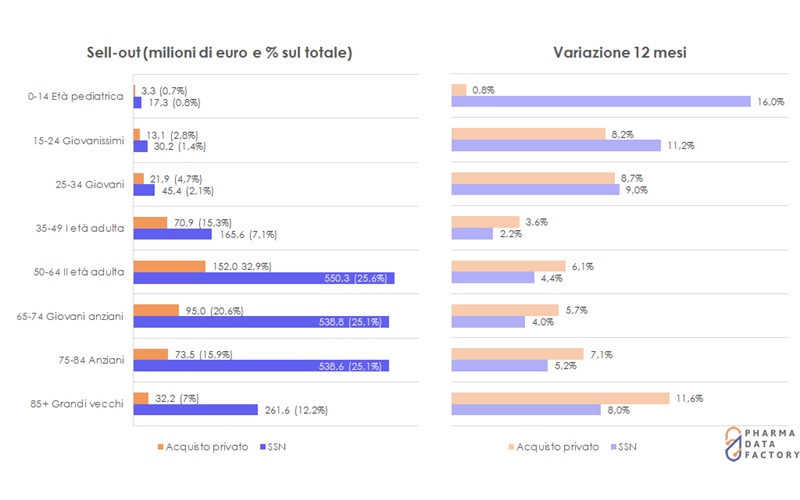

Poco più di tre quarti dei consumi di generici puri rimborsati dal Ssn si concentrano in tre fasce di età: dai 50 ai 64 anni, dai 65 ai 74 e dai 75 agli 84 anni. E si ripartiscono tra i tre livelli quasi equamente, con ogni fascia che pesa per poco più del 25%. Le cose cambiano, invece, se si esaminano gli acquisti di generici sempre con ricetta in regime privato, cioè out of pocket: i consumi delle tre fasce pesano sul totale per una quota inferiore (il 69% anziché il 75%), ma soprattutto i valori dei diversi gruppi non corrispondono più; tra i 50-64enni i consumi di generici con acquisto privato rappresentano quasi il 33% dei consumi; tra i 65-74enni calano al 20,6%, tra i 65-84enni si fermano al 15,9%. In sostanza, è come se il generico “attirasse” di più quando passa dal Ssn.

Generici puri, consumi mar ’24-feb ’25 per fasce di età e spesa

È una delle riflessioni cui invita il report di Pharma Data Factory che riassume numeri e tendenze del mercato dei generici puri (detti anche Inn, International non-proprietary name) nei 12 mesi che vanno da marzo 2024 a febbraio 2025. In questo periodo, dice la società di market intelligence, sono stati dispensati in farmacie circa 424,5 milioni di confezioni di “unbranded”, per un valore di 3,2 miliardi di euro. Ciò significa che rispetto ai 12 mesi precedenti (cioè marzo 2023-febbraio 2024) i volumi sono cresciuti del 2,6% e i valori prezzi al pubblico del 4,7%.

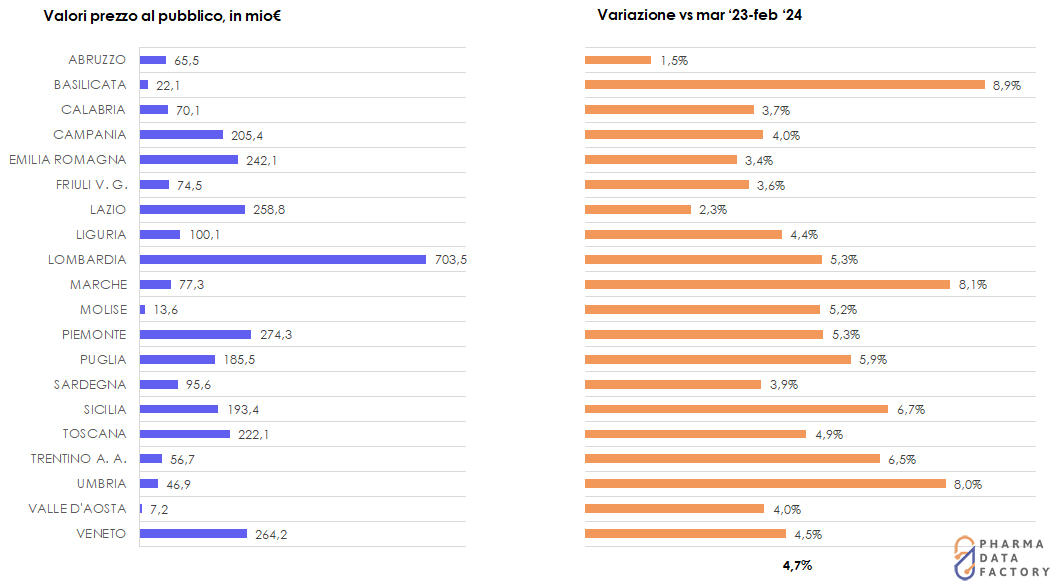

I consumi regionali e la crescita sui 12 mesi (anno mobile)

A livello regionale, sono i lombardi a distinguersi su tutti gli altri con una spesa che – sempre nell’anno mobile – supera i 703 milioni di euro. Seguono a debita distanza Piemonte e Veneto (con oltre 270 e 260 milioni di euro rispettivamente), fanalino di coda la Val d’Aosta con una spesa di 7,2 milioni. Basilicata, Marche e Umbria, invece, sono le Regioni dove i consumi di generici crescono di più (sempre a valori): oltre l’8% rispetto ai 12 mesi precedenti, a fronte di una media nazionale che si ferma al 4,7%.

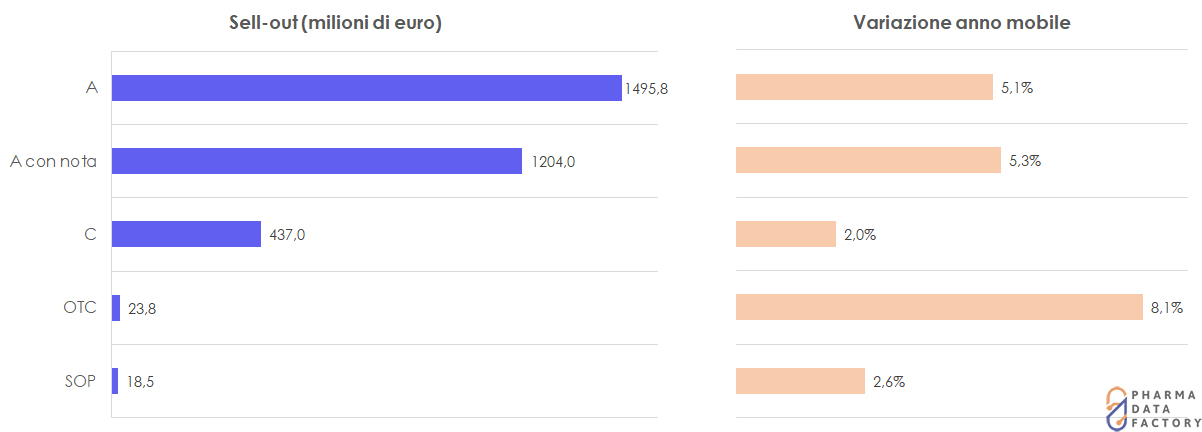

I consumi per classi di rimborso

Per quanto detto in apertura, non sorprende la fortissima polarizzazione dei consumi per modalità prescrittiva: in 12 mesi i generici puri classificati in fascia A totalizzano una spesa di quasi 1,5 miliardi di euro (ossia il 47% del totale), in crescita sui 12 mesi precedenti del 5,1%. I consumi di unbranded in classe A con nota, invece, si fermano poco sopra i 1.200 milioni, in crescita del 5,3% sull’anno. Seguono i generici di fascia C, che totalizzano una spesa di 437 milioni di euro e lievitano nell’anno del 2%.

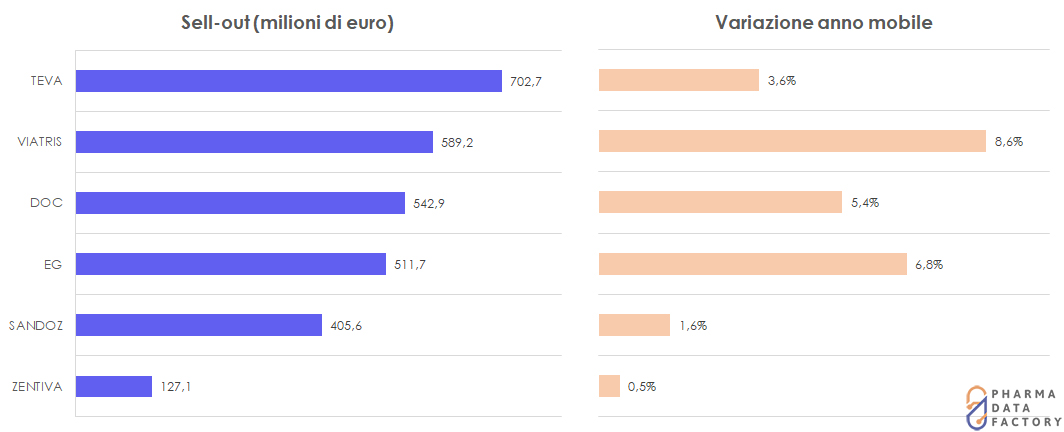

La ripartizione del giro d’affari (top 6 = 90%)

Dopo un iniziale sovraffollamento, il mercato dei generici puri si è progressivamente assestato e polarizzato. Tanto che oggi sei produttori soltanto (Teva, Viatris, Doc, Eg, Sandoz e Zentiva) sommano più del 90% del giro d’affari del comparto. Viatris ed Eg sono i due marchi che rispetto ai dodici mesi precedenti evidenziato la crescita di fatturato più pronunciata.

{kind=link}