Bilanci dei distributori, prosegue la ricognizione: il consuntivo 2023 della piemontese Unifarma

Fatturato in lieve contrazione (-1,78%) e margine lordo industriale in crescita dall’8,2 al 8,8%, grazie al quale l’incremento degli oneri finanziari (da 503mila a 2 milioni di euro) non pesa sull’utile d’esercizio che resta stabile a 2,4 milioni. Sono i numeri cardinali del consuntivo 2023 di Unifarma, la cooperativa di Fossano (in provincia di Cuneo) dove fa tappa la ricognizione di Pharmacy Scanner nei bilanci delle principali società della distribuzione farmaceutica. L’obiettivo, come avevamo spiegato in dettaglio nella prima puntata, dedicata al consuntivo di Alliance Healthcare Italia Distribuzione, è quello di tastare il polso al comparto per misurarne lo stato di salute, considerata la stressante congiuntura affrontata dalle sue imprese nel ’22/’23 e la rilevanza strategica che esercita il settore per la sostenibilità del canale farmacia.

Approvato la settimana scorsa dall’assemblea dei soci, il bilancio consolidato di Unifarma mostra un andamento sostanzialmente in linea con il passato e con qualche segno di miglioramento. I costi operativi confermano i valori dell’anno precedente, l’ebitda (che indica la capacità di generare margine dall’attività operativa) migliora al pari del margine industriale lordo dall’1,21 all’1,76%, un valore leggermente più elevato di molti dei concorrenti della cooperativa.

In questa particolare congiuntura, caratterizzata nell’ultimo anno/anno e mezzo da un repentino e consistente incremento del costo del denaro, l’andamento patrimoniale e l’indebitamento rappresentano senz’altro due dei parametri che meglio fotografano lo stato di salute delle imprese. Nel caso di Unifarma, la Posizione finanziaria netta (Pfn) cala dai 46,6 milioni del 2022 a 43,2 milioni (-3,4 milioni, quindi), una contrazione che rivela capacità di generare cassa mantenendo in linea il capitale circolante. Nel complesso, quindi, il debito bancario è sotto controllo e sostenibile, com’è possibile desumere anche dal rapporto tra Pfn e patrimonio (43,2/67,2): in sostanza, i debiti bancari sono inferiori al patrimonio e ciò significa che i soci finanziano la società più delle banche; indicazioni sostanzialmente positive, pur con qualche riserva, anche dal rapporto Pfn/ebitda (43,2/8,3), che mostra la capacità di restituire il debito bancario con il margine operativo: il risultato è 5,2x, ossia il debito può essere restituito con il margine operativo in 5,2 anni; è un valore leggermente elevato che genera in proiezione qualche rischio potenziale, ma è ancora gestibile (per quanto il debito bancario è per il 90% a breve termine, cosa che espone la società a eventuali “lune” di qualche creditore).

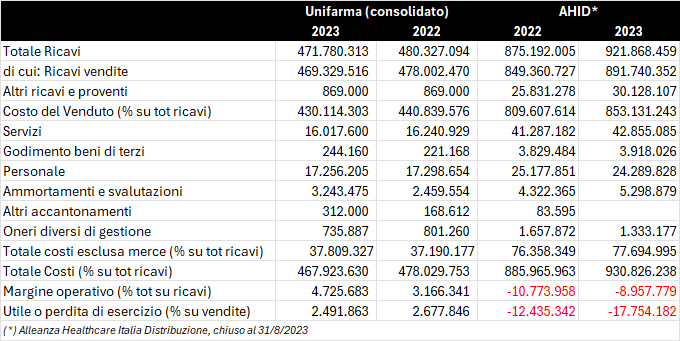

Bilanci 2023 dei distributori, il prospetto dopo due puntate

Con la seconda puntata, possiamo anche cominciare a mettere a confronto le principali evidenze che emergono dai bilanci man mano che avanziamo nell’analisi. Con un’avvertenza, tuttavia, di non poco conto: numeri e percentuali, infatti, esprimono una complessità finanziaria che non sempre è comparabile in modo diretto, perché capita sovente che le aziende – quando chiudono i consuntivi – procedano a riclassificazioni. Sia chiaro, si tratta di operazioni assolutamente lecite, che rientrano nella prassi contabile, ma proprio per questo i raffronti vanno fatti con tutte le cautele del caso. Anche perché, altro elemento non trascurabile, quando un bilancio è certificato da una società di revisione contabile di grande fama (come nel caso di Unifarma, che si è affidata a Deloitte) si può essere certi che la stesura ha rispettato gli standard internazionali comunemente in uso, quando non è così la comparazione diventa più aleatoria.

{kind=link}