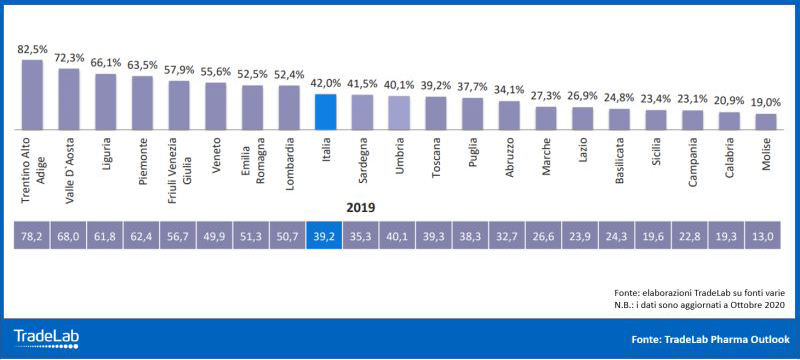

TradeLab: sono il 42% le farmacie organizzate in rete o catena. E al Nord superano il 50%

E se il 2021 fosse l’anno della Fmo, la Farmacia moderna e organizzata, locuzione adattata dal mass market dove si parla di distribuzione moderna nel caso delle insegne che hanno la proprietà dei punti vendita (Coop, Esselunga) e di distribuzione organizzata per i consorzi di dettaglianti affiliati (Conad, Sigma, Despar)? E’ la domanda cui invita l’ultima analisi di TradeLab sull’evoluzione di reti e catene della farmacia: nel 2020, dicono i dati (aggiornati a ottobre), è cresciuto di circa tre punti percentuali il numero delle farmacie in catena o affiliate a un network. In particolare, le Fmo erano il 39,2% nel 2019, sono diventate il 42% alla fine del 2020, e non è un azzardo ipotizzare che nel 2021 possano avvicinarsi alla soglia del 50%.

la percentuale delle farmacie affiliate sul totale, 2020 vs 2019

Nel Nord, dicono infine i dati, la soglia del 50% risulta già valicata in tutte le regioni, con Trentino Alto Adige e Valle d’Aosta a guidare la classifica (sono Fmo l’82,5 e il 72% delle farmacie); nell’Italia centrale invece si registrano tassi attorno al 40% (Toscana, Marche e Umbria) con l’eccezione del Lazio che si ferma poco sotto il 27%; più variegati infine i tassi delle regioni meridionali, dove si va dal 38% della Puglia al 19% del Molise. «E’ evidente» commenta Paolo Bertozzi, partner e socio fondatore di TradeLab «che nel canale è in atto un processo di modernizzazione che procede a ritmo costante anche se non serrato e in cui il Nord fa da punta di lancia. Però i numeri non dicono ttuto e non va dimenticato che non basta una vetrofania o un volantino per fare un netowrk. Tra le reti continua a rimanere un problema il livello di fedeltà dei soci e non c’è dubbio che questo sarà il tema principale da qui in avanti. Occorre in sostanza che prenda piede un processo di maturazione tanto da parte degli affiliati quanto da parte delle centrali, che dal acanto loro dovranno crescere in servizi ed efficienza degli acquisti. Se il processo prenderà piede, sarà allora lecito attendersi cambiamenti importanti nelle numeriche, anche a calare: ci saranno soci che non accetteranno la stretta delle condizioni di affiliazione così come potranno esserci reti che estrometteranno gli associati privi di adeguata motivazione».

Ma sull’evoluzione dei numeri incideranno anche altre condizioni ambientali. «Al momento le catene del capitale continuano a crescere» osserva Bertozzi «ma ancora non si avverte una vera pressione competitiva, ossia ciò che qualche decennio fa fece nascere i consorzi di dettaglianti come contrapposizione alle insegne della grande distribuzione. Anzi, oggi nel canale farmacia si osservano ancora esercizi indipendenti che riescono a essere ben organizzati anche da soli e spesso comprano meglio di quanto facciano i gruppi d’acquisto».

{kind=link}