TradeLab: acquisti diretti e assortimenti, l’incertezza spinge a sfoltire

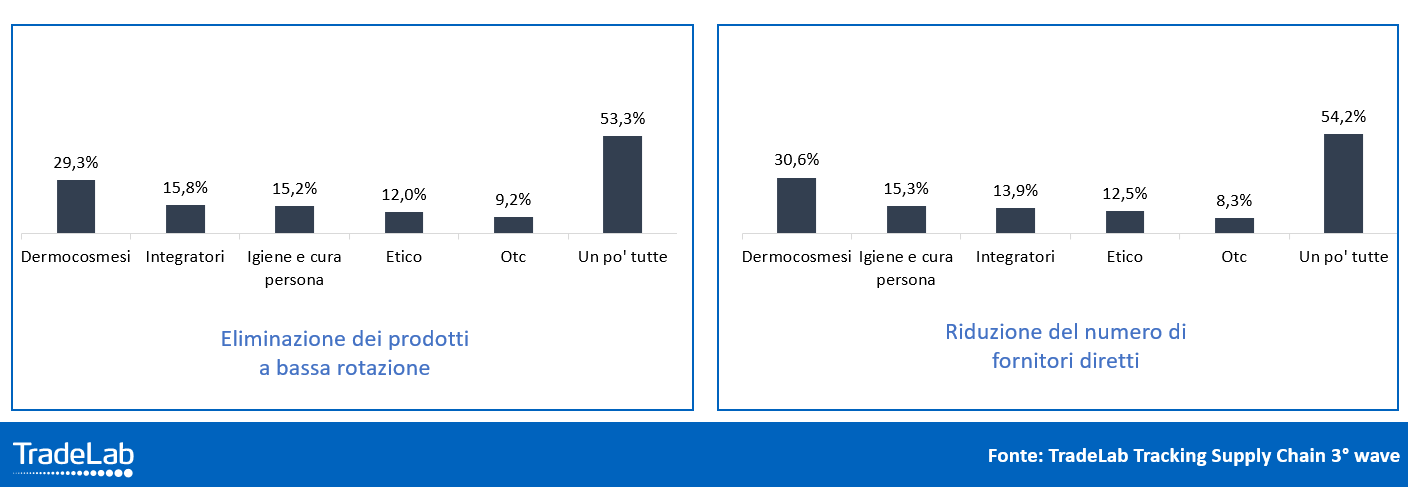

Pandemia, mancata morbilità stagionale e prospettive altamente incerte sul breve periodo stanno scoraggiando gli acquisti diretti delle farmacie, che preferiscono ordinare ai grossisti e alle centrali dei gruppi di acquisto per tenere i magazzini snelli. E’ il fenomeno fotografato dalla rilevazione condotta a novembre da Tracking Supply Chain, l’osservatorio di TradeLab sui fenomeni che investono le relazioni di filiera: imperniata su interviste a un campione di 800 farmacie, l’indagine svela che più di un farmacista titolare su due ha tagliato o taglierà i prodotti a bassa rotazione (53,3% dei rispondenti) e ha ridotto o ridurrà il numero dei fornitori diretti (54,2%).

Più in dettaglio, gli sfoltimenti dei bassorotanti si concentreranno sui prodotti del segmento dermocosmesi per quasi il 30% degli intervistati, riguarderanno il comparto integratori per poco meno del 16% del campione e coinvolgeranno il panienre del cura persona per poco più del 15% dei farmacisti (vedi tabella sotto). Per quanto concerne gli acquisti diretti, invece, poco più del 30% dei titolari ridurrà i fornitori del reparto dermocosmesi, il 15,3% andrà a incidere sulle aziende del cura persona, il 13,9% sfoltirà nel comparto integratori e il 12,5% metterà sotto la lente i fornitori diretti dell’etico.

Assortimenti e acquisti diretti, i propositi espressi dai farmacisti

«I dati della rilevazione di novembre» commenta Paolo Bertozzi, partner e socio fondatore di TradeLab «mettono in evidenza i punti chiave di una possibile evoluzione del settore: l’opportunità, per la distribuzione intermedia, di valorizzare il proprio ruolo all’interno della filiera, nella sua funzione fondamentale di efficienza logistica (cercando magari di recuperare quei punti di margine persi nelle politiche di difesa dei volumi); il rischio che la stessa distribuzione intermedia diventi il polmone o peggio la valvola di sfogo delle azioni di sell in dell’industria, alla ricerca di chiusure trimestrali non troppo negative; l’opportunità, per i network, di occupare gli spazi di manovra in farmacia prima occupati dall’industria, a patto naturalmente che siano pronti a produrre soluzioni valide per la rete affiliata; la crescita della competizione tra aziende e brand all’interno del canale, dovuta alla maggiore selettività operata dalle farmacie (una competizione che tenderà a premiare le aziende che potranno contare su punti di forza come la market leadership in termini di quote di mercato e rotazioni, un portafoglio prodotti equilibrato e distintivo, una knowledge leadership non solo di prodotto ma anche di trade marketing)».

Si delinea, è quindi la stima di Bertozzi, «la possibilità di innalzamento della competizione sia tra aziende e brand, sia tra network e catene, ma anche un auspicabile arricchimento dei contenuti e della “qualità” delle relazioni tra industria e distribuzione. C’è quindi forte attesa per i dati relativi alla rilevazione di febbraio di TradeLab Tracking, che usciranno nei prossimi giorni: permetteranno di capire quanto il calo delle vendite di inizio anno e il ritorno (almeno temporaneo) a condizioni di distanziamento sociale e “quasi lockdown”, potranno impattare sui comportamenti delle farmacie in generale e sulle politiche di acquisto in particolare».

{kind=link}