Scontrino medio, produttività, fatturato: nelle “organizzate” performance spesso migliori

Le farmacie organizzate in catena o network continuano a crescere per numerica a scapito delle farmacie indipendenti non affiliate. E su alcuni indicatori, come fatturato medio o produttività per addetto, mostrano maggiore efficienza anche se le distanze non sono sempre nettissime. È quanto rivela la fotografia mostrata da Iqvia a Cosmofarma Exhibition (Bolognafiere, 11-13 aprile), che per l’edizione di quest’anno ha scelto il tema della performance come filo conduttore degli eventi congressuali.

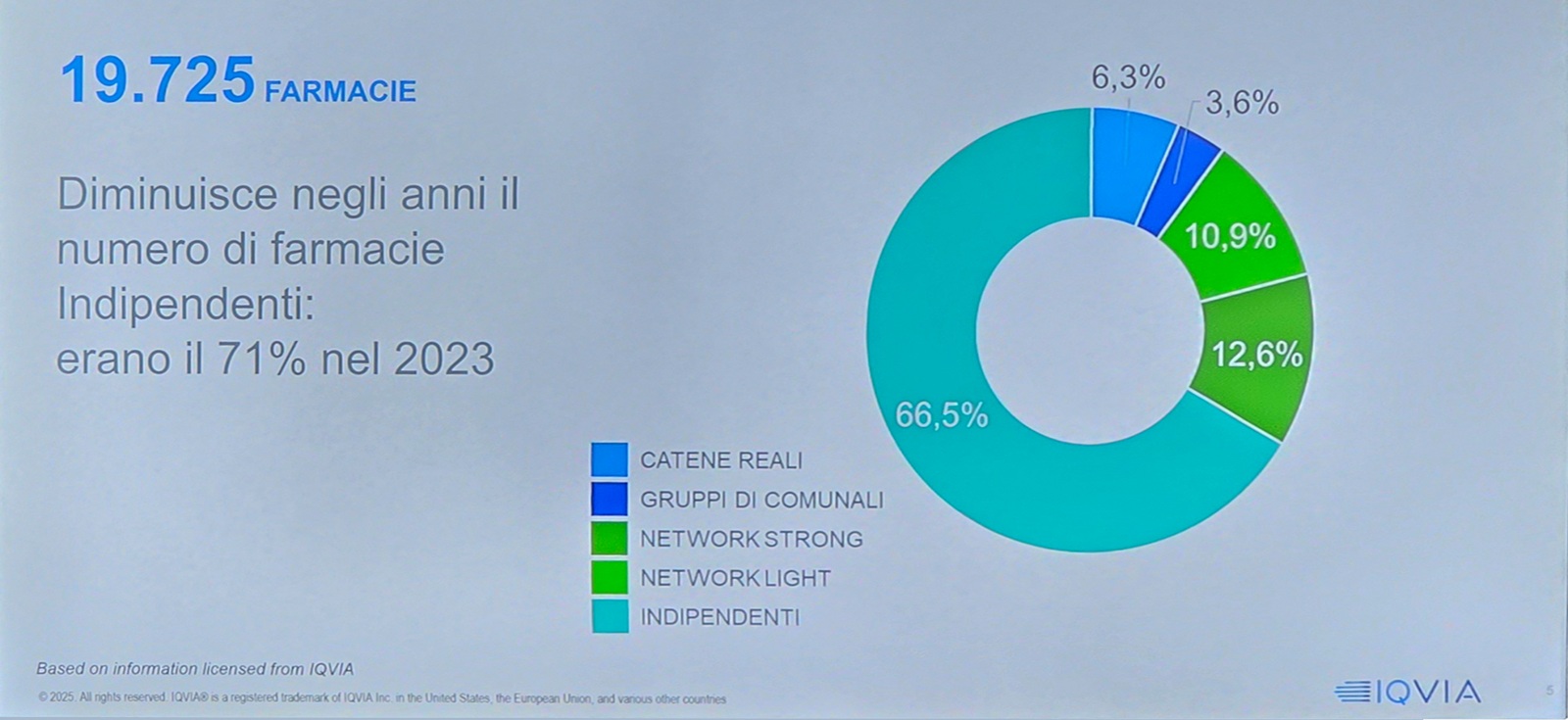

Farmacie organizzate, ormai sono una su tre

Ormai, ha detto Alessandra Frontini, associated director offering e client service di Iqvia, le farmacie davvero indipendenti (cioè non affiliate ad alcun tipo di circuito) sono il 66,5% del totale, cioè due su tre. Gli esercizi appartenenti a una catena del capitale, invece, sono ormai il 6,3% del totale (erano il 6% a fine anno, secondo l’aggiornamento fornito dalla stessa Iqvia a Scanner Orizzonti), le farmacie affiliate a un network strong sono il 12,6%, quelle appartenenti a un network light il 10,9%.

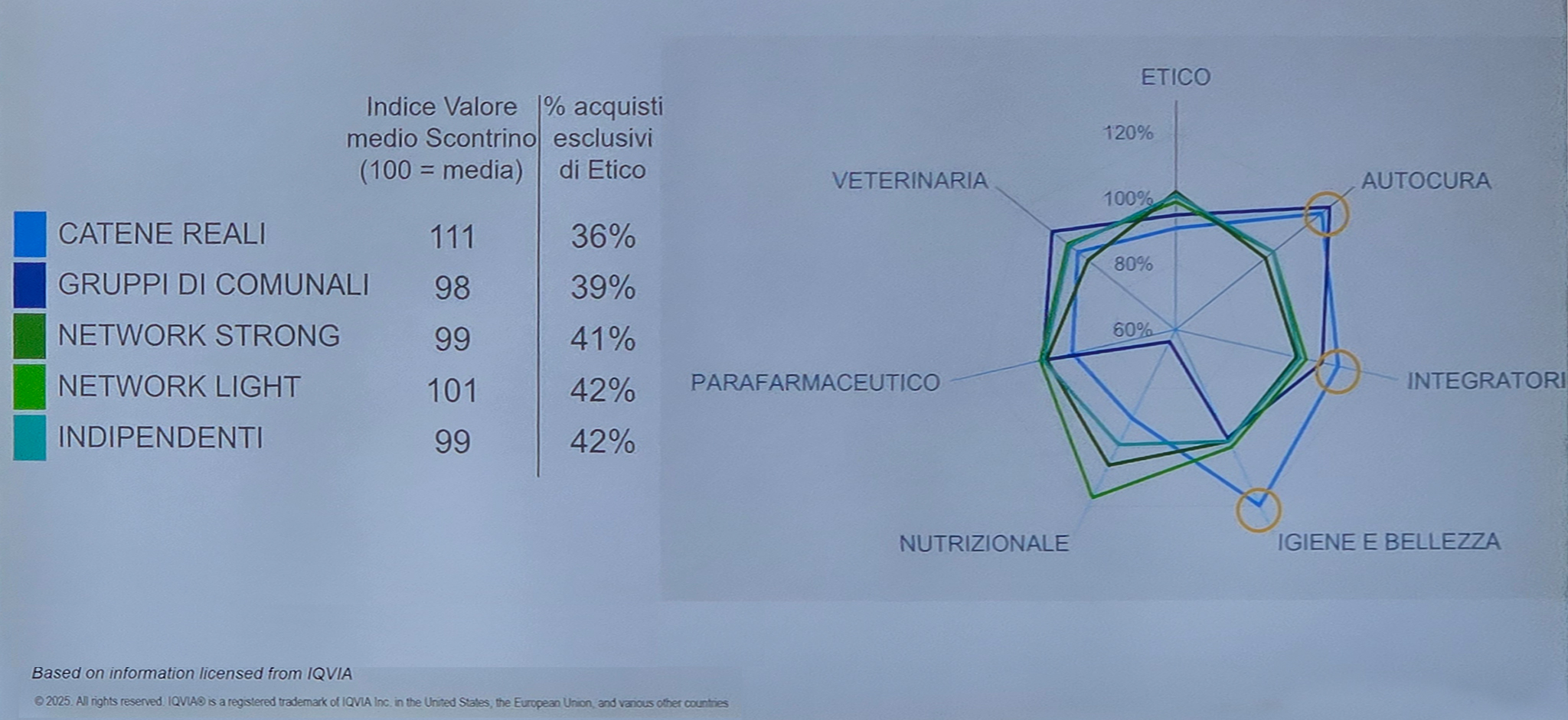

Scontrino medio, nelle catene reali è più alto

In media, è l’analisi di Iqvia, una farmacia media batte 198 scontrini al giorno, il cui valore unitario è di poco inferiore ai 30 euro. Tuttavia, quest’ultima media varia a seconda del tipo di affiliazione in cui è inquadrato l’esercizio: cresce dell’11% se la farmacia appartiene a una catena reale, cala dell’1% se è affiliata a un network strong oppure è una farmacia indipendente, cresce di un punto se l’esercizio appartiene a un network light. A spiegare la variabilità, ha rimarcato Frontini, è soprattutto la composizione dello scontrino, ossia il mix dei prodotti battuti: nelle catene reali tale mix risulta spostato in modo più netto verso categorie dalla marginalità maggiore, come igiene e bellezza, integratori e autocura.

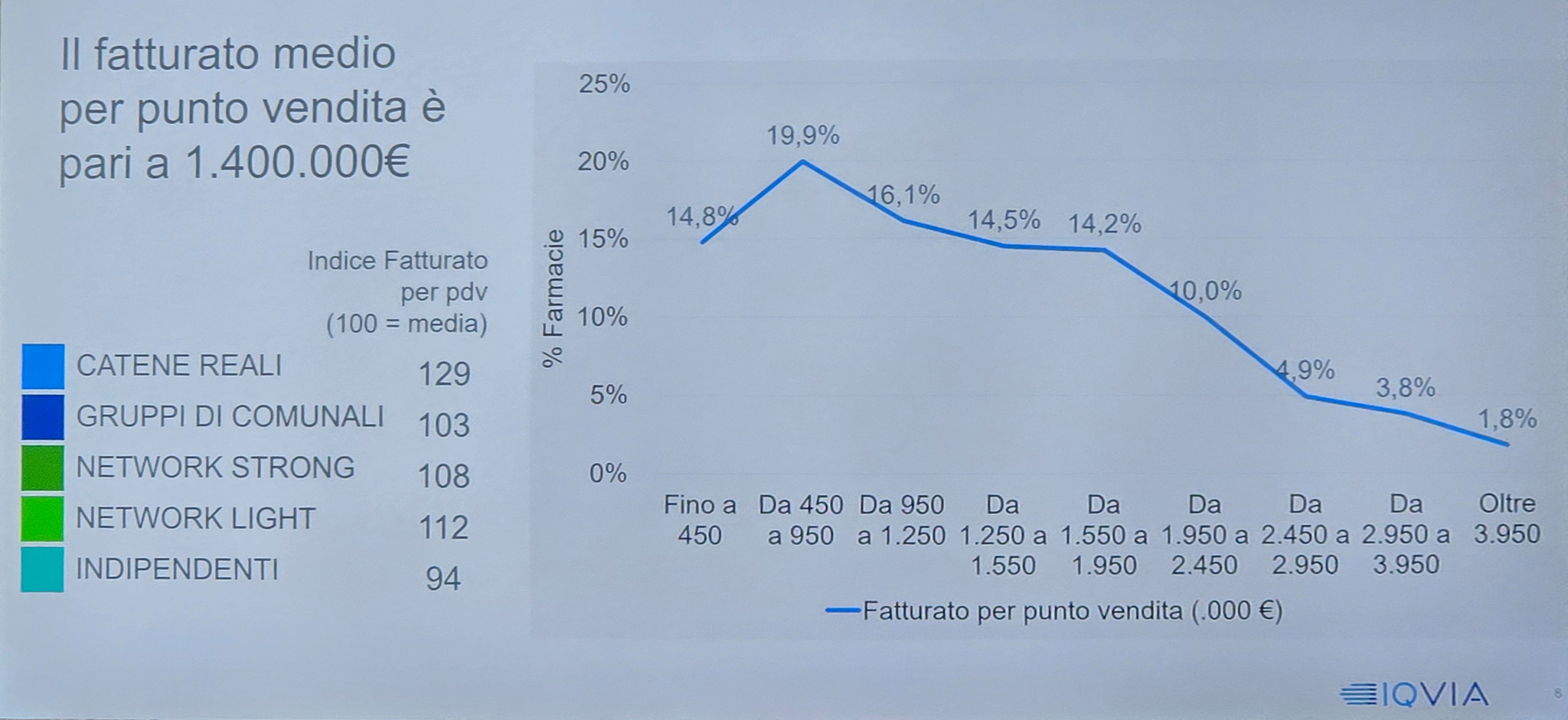

Fatturato, network light più bravi degli strong

Una variabilità significativa si riscontra anche nel fatturato: fatto cento il valore medio calcolato sulla totalità delle farmacie (1,4 milioni di euro), nel caso delle catene reali sale a 129, tra i network si ferma a 112 e 108 (light e strong rispettivamente) e tra le farmacie indipendenti cala a 94. Quanto alla ripartizione per cluster, l’analisi dice che il 35% delle farmacie evidenzia fatturati fino a 950mila euro, mentre poco più del 20% produce un fatturato dai due milioni di euro in su.

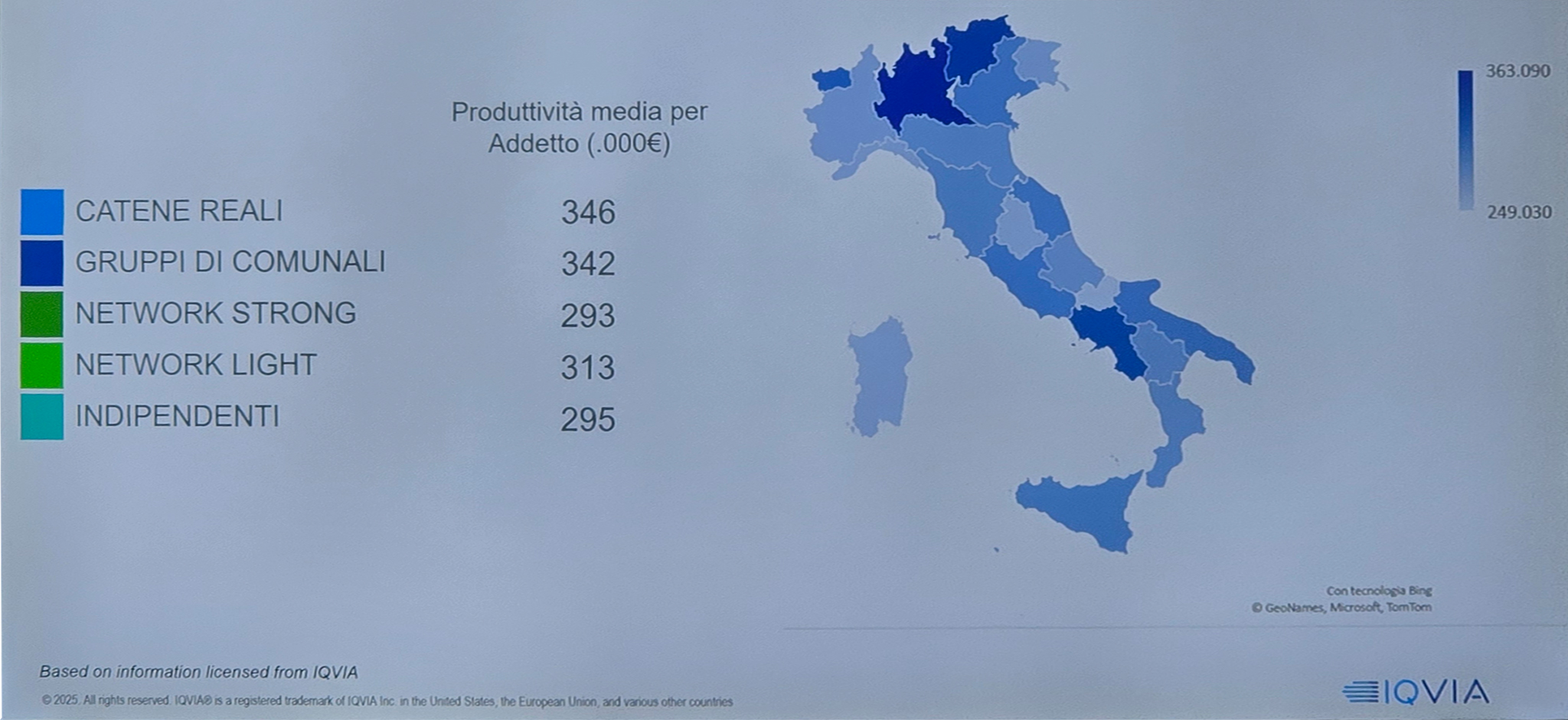

Produttività per addetto, contano affiliazione e territorio

Anche nella produttività per addetto sussistono differenze significative tra farmacie, non solo per tipo di affiliazione ma anche per territorio: ogni farmacia dispone in media di 4,8 addetti, ciascuno dei quali assicura una produttività di 302mila euro. Si tratta di una media anche in questo caso, però: nel dettaglio, infatti, la produttività si ferma a 250mila euro per poco più del 42% degli addetti, arriva a 350mila euro per un altro 34%, raggiunge i 550mila nel 20% circa dei casi e infine supera i 550mila euro per il 4% degli addetti.

Come si diceva, sussistono differenze anche tra le diverse tipologie di affiliazione: nel caso delle catene, la produttività media per addetto sale a 346mila euro, nei network strong scende a 293mila (meno anche delle indipendenti, 295mila), nelle catene light risale a 313mila euro. E non solo: indide anche la geografia, con Molise e Umbria agli ultimi posti e Lombardia e Campania in cima alla classifica.

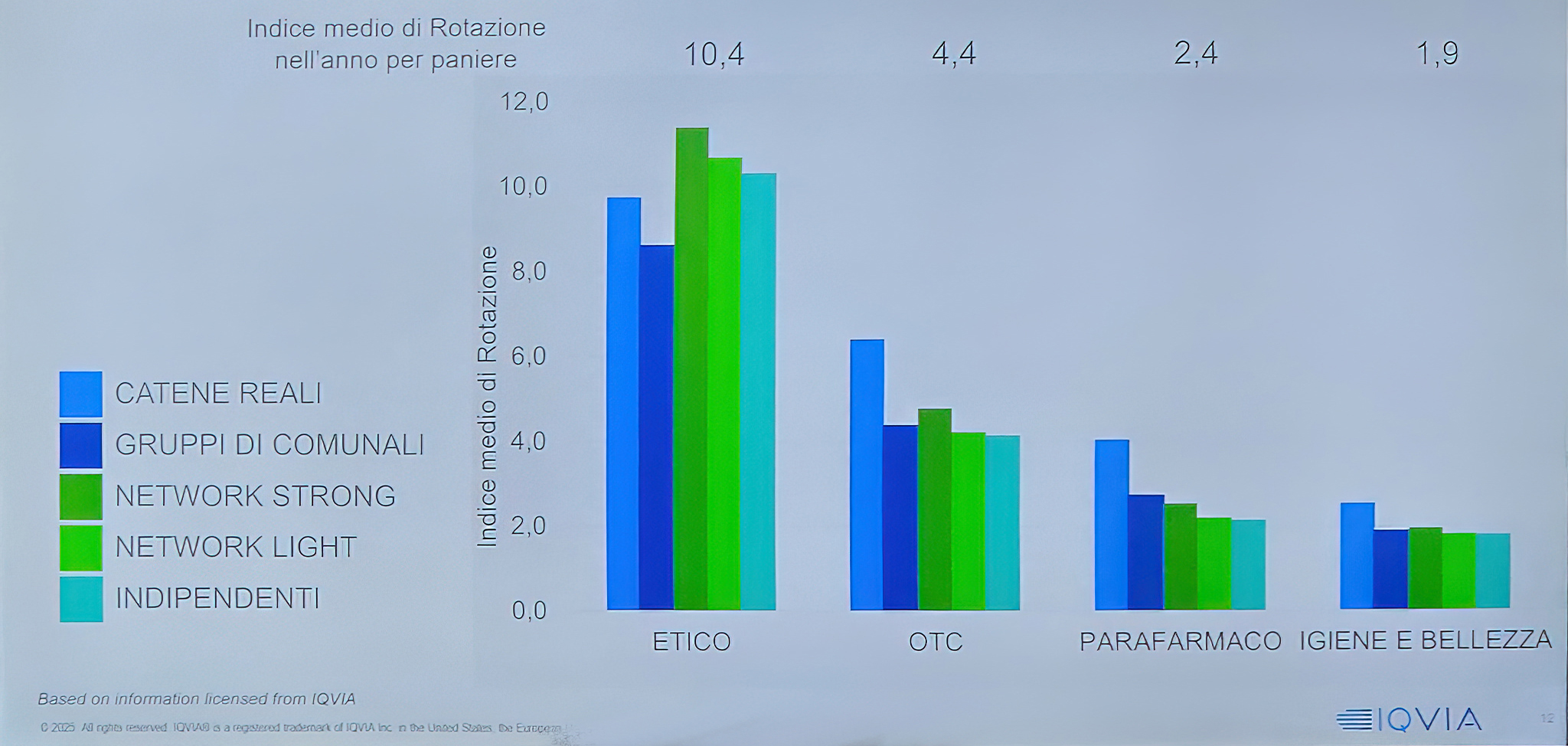

Rotazione dei prodotti, dinamiche diverse tra etico e no prescription

Per finire, aggiunge altri elementi di riflessione sulle differenze di performance tra farmacie organizzate e non anche un’analisi degli indici di rotazione: nel caso dell’etico, le catene reali mostrano una media inferiore a tutte le altre tipologie di farmacia (eccezion fatta per le comunali) ma prevalgono nei principali panieri della libera vendita. Network strong e light spiccano invece nel farmaco con ricetta e sono sempre davanti alle indipendenti negli altri panieri.

{kind=link}