Scanner Orizzonti, Osservatorio catene: ormai è “organizzata” quasi una farmacia su due

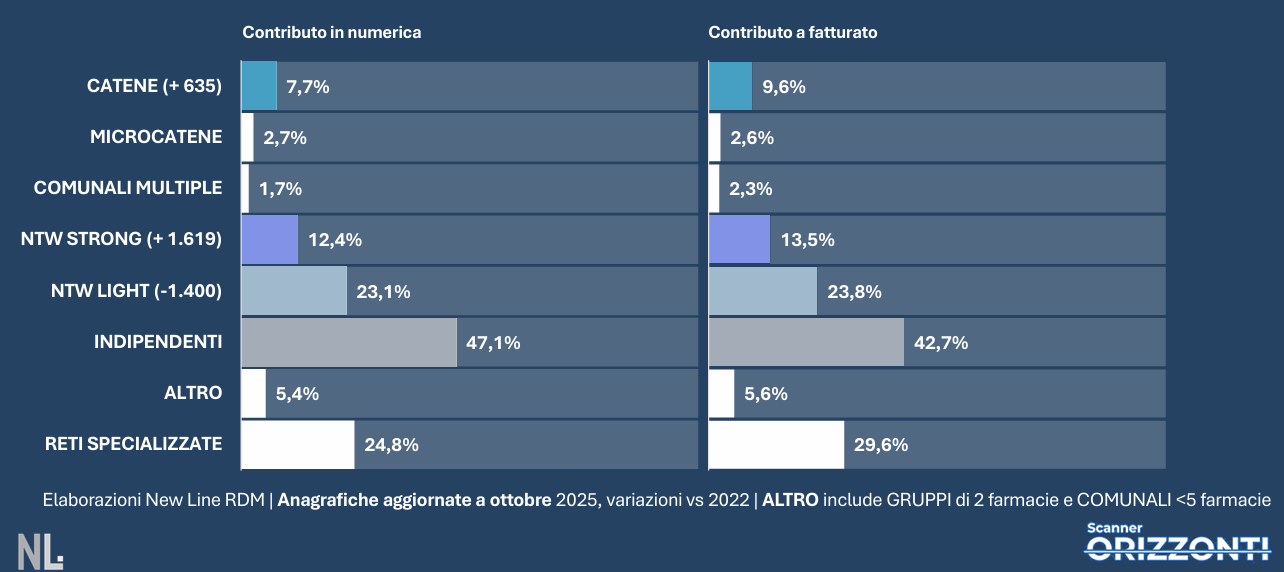

Catene reali e network strong e light mettono ormai assieme circa il 43% delle farmacie italiane, cui va aggiunto un altro 4,4% rappresentato dalle reti di farmacie comunali e dalle “microcatene”, ossia le aggregazioni che contano dalle tre alle cinque farmacie. È quanto riferisce l’analisi che New Line Ricerche di Mercato ha presentato venerdì scorso a Scanner Orizzonti 2025, il forum di Pharmacy Scanner sulle farmacie organizzate: tolti i due gruppi, dicono i numeri, rimane un 47% circa di indipendenti “puri” (cioè le farmacie che non fanno parte di alcuna aggregazione) e infine un 5,4% costituito dalle reti di comunali sotto i cinque esercizi e dalle società cui fanno capo due farmacie.

Catene, network, indipendenti: i numeri a ottobre secondo New Line

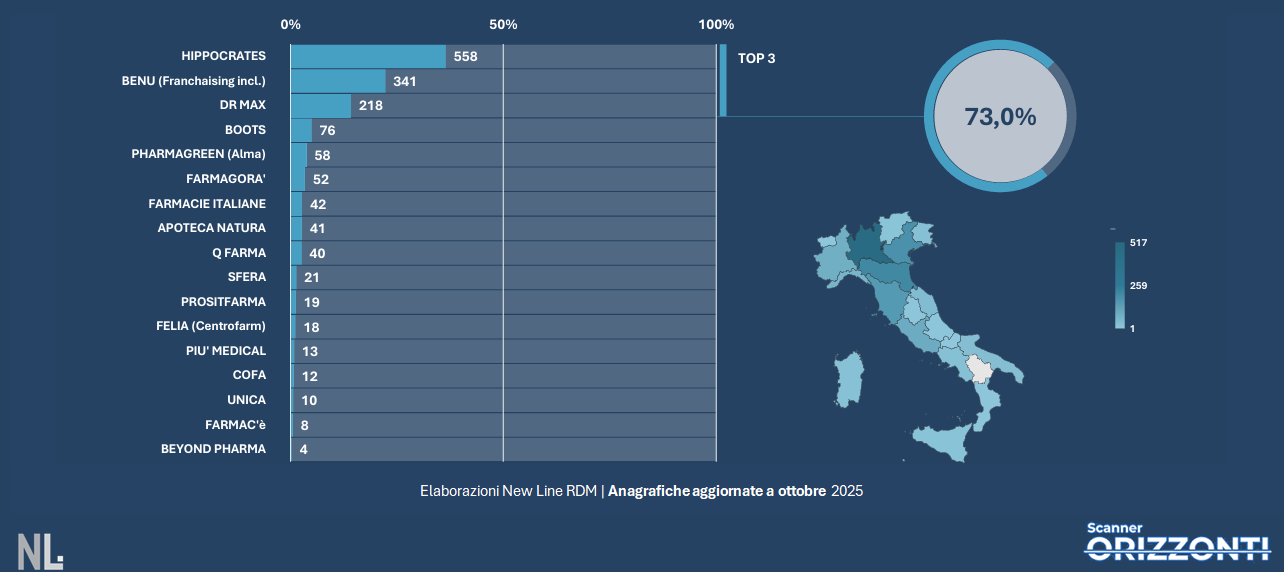

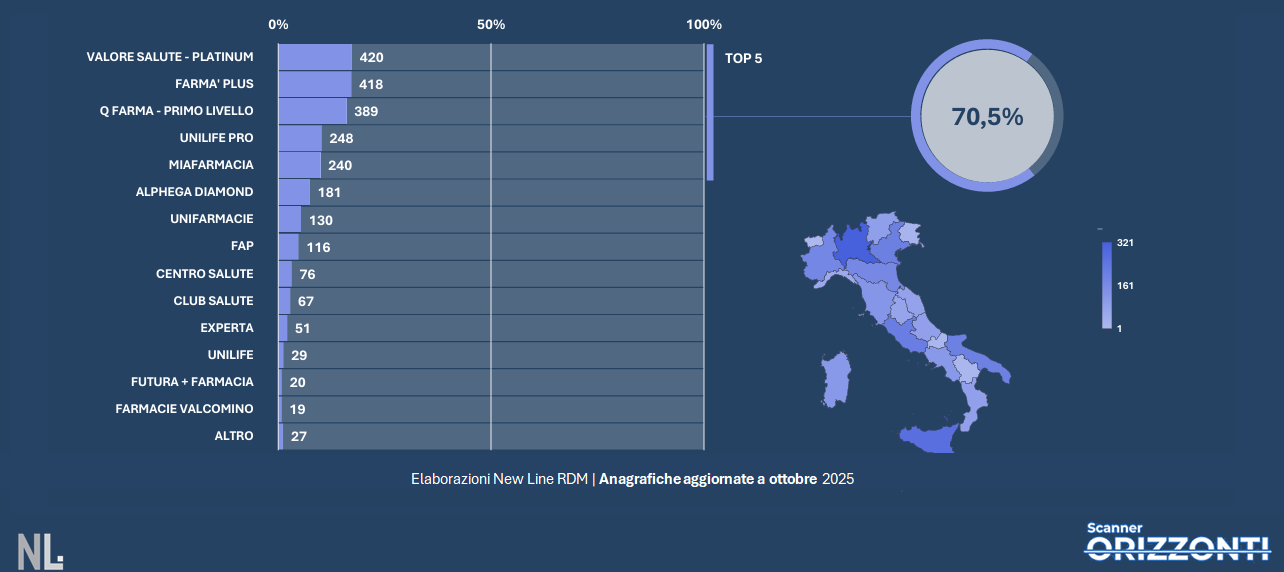

Tra le catene reali, è un’altra delle evidenze che arrivano dalla fotografia scattata da New Line, le prime tre insegne per numero di esercizi mettono assieme il 73% delle farmacie di proprietà: Lafarmaciapunto (Hippocrates Holding) con 558, Benu (franchising incluso) con 341, Dr.Max con 218. Tra i cosiddetti network strong, invece, la concentrazione è meno evidente, dato che a fare il 70% delle farmacie in rete sono cinque insegne: Valore Salute (livello Platinum), Farmà Plus, Q Farma (primo livello), Unilife Pro e Mia Farmacia. «L’evoluzione organizzativa del canale» ha osservato Elena Folpini, managing director di New Line «sta enfatizzando le differenze tra le strutture organizzate e le farmacie indipendenti».

Concentrazione: tra le catene le prime tre insegne fanno il 73%

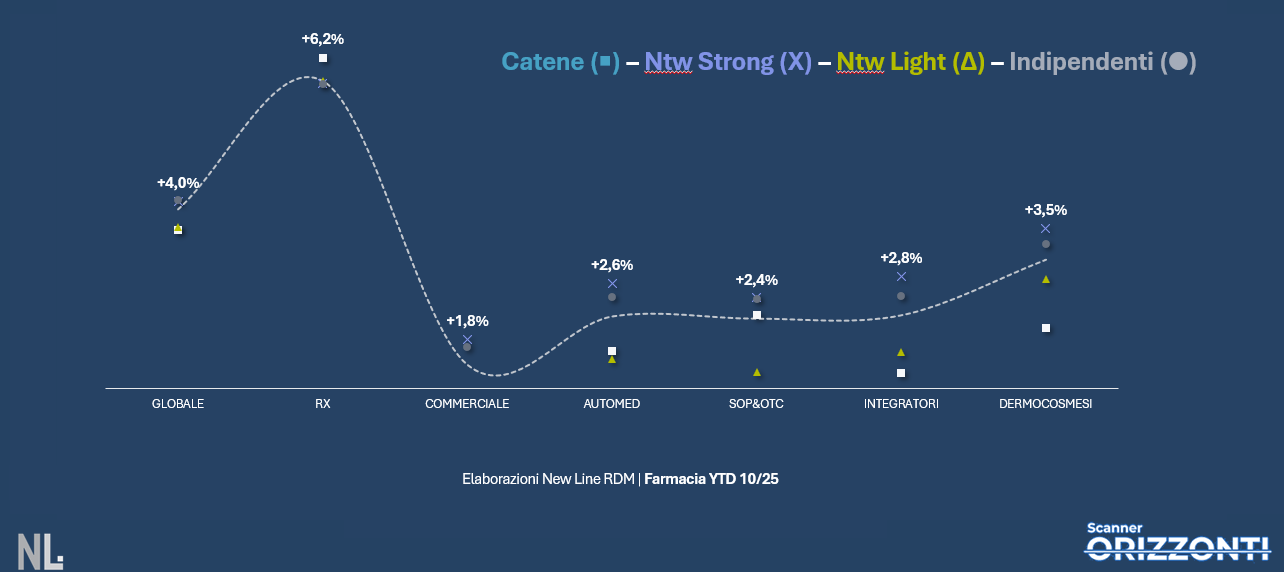

Gli effetti di tale evoluzione risaltano netti da un raffronto tra le performance dei diversi format nei principali panieri del mercato della farmacia (vedi sotto): se a livello complessivo le farmacie indipendenti sono quelle che fanno meglio (con una crescita a valori del 4% nei primi mesi del 2025, rispetto al +3,8% dei network strong, al +3,6% dei network light e al +3,5% delle catene), nel farmaco con ricetta a prevalere sono le catene reali (+6,2%, network light +5,9%, network strong e indipendenti +5,8%), mentre nel commerciale la crescita più significativa è quella dei network strong (+1,8%, indipendenti +1,7%, network light +0,9% e catene +0,7%).

Performance, medie dei format a confronto

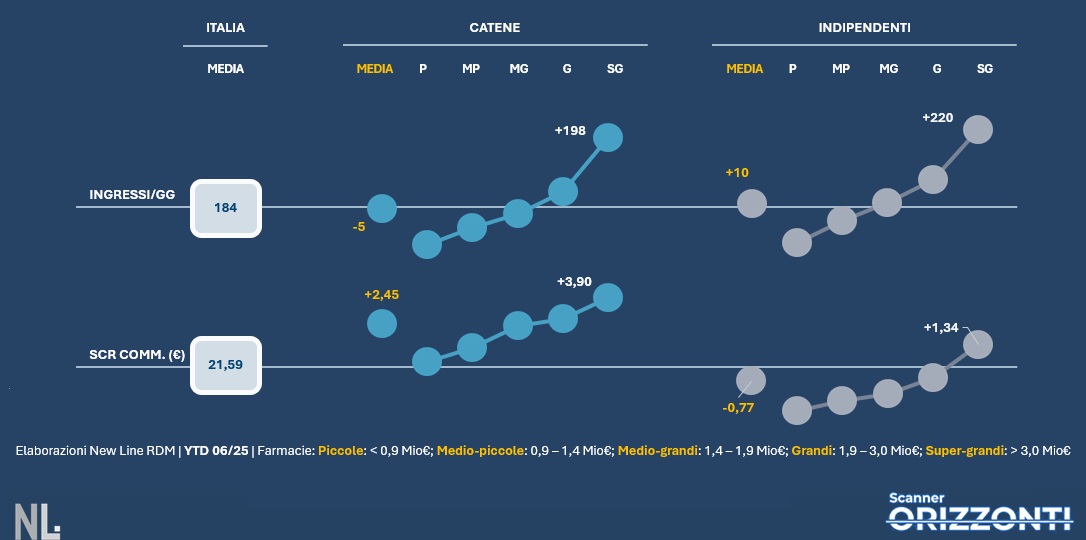

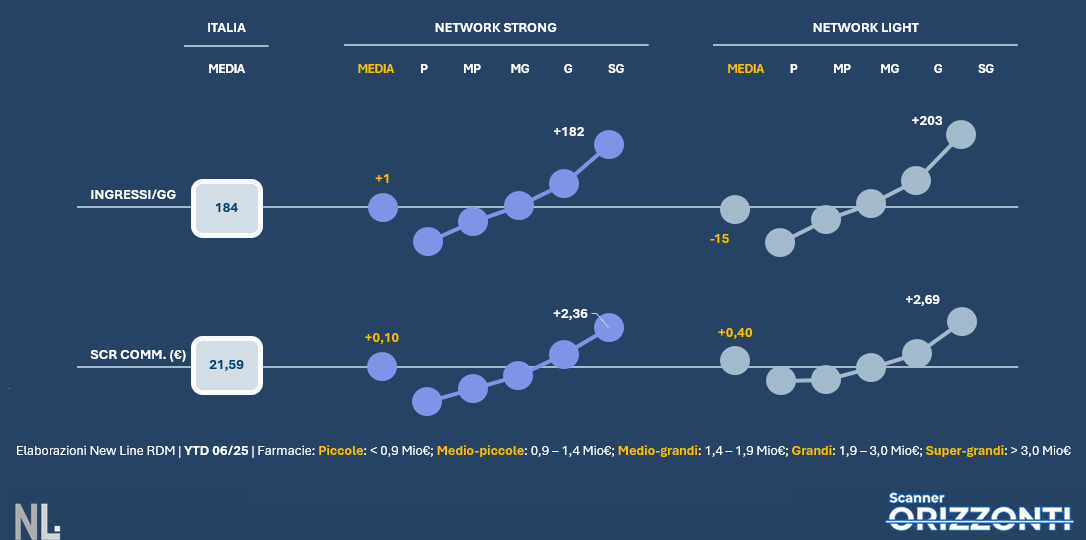

Indicazioni significative anche da un raffronto tra i vari format su numero e valore commerciale degli scontrini: le farmacie delle catene reali mostrano una media scontrini inferiore a quella complessiva che si registra nell’insieme del canale (179 al giorno vs 184), ma il valore medio è significativamente superiore (24,04 euro a scontrino vs 21,59). Le farmacie indipendenti invece evidenziano una media ingressi (calcolata sugli scontrini battuti in un giorno) superiore a quella del canale, ma il valore di ogni singolo scontrino è inferiore di 0,77 euro.

Ingressi e valore dello scontrino: differenze tra i format

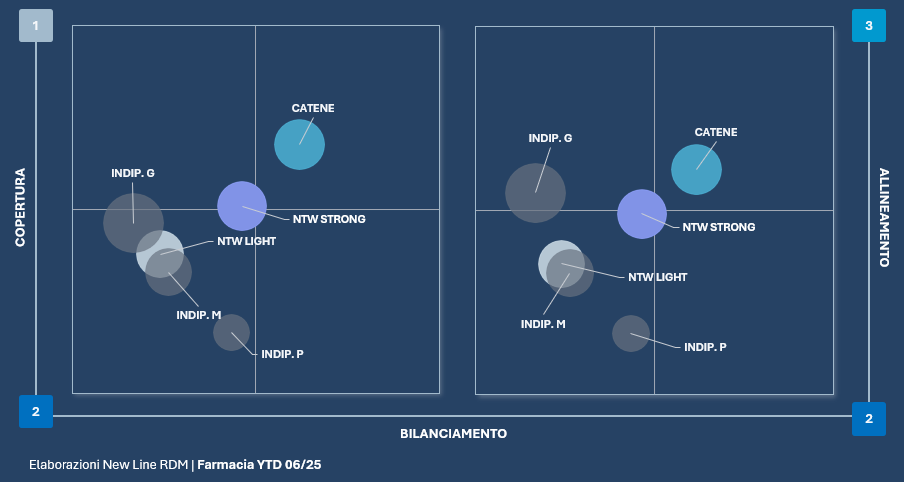

La differenza tra farmacie organizzate e non, dice ancora l’analisi di New Line, si fa palpabile anche nell’efficienza dei magazzini (vedi sotto): in media, le catene mostrano il migliore rapporto tra copertura degli stock e bilanciamento così come tra allineamento e bilanciamento. «La copertura» ha spiegato Folpini «misura l’adeguatezza delle scorte rispetto alle vendite; il bilanciamento mette in relazione scorte dei prodotti venduti e non venduti; l’allineamento misura la sincronia dell’assortimento con l’evoluzione della domanda».

Stock performance, le catene mostrano gli indicatori più alti

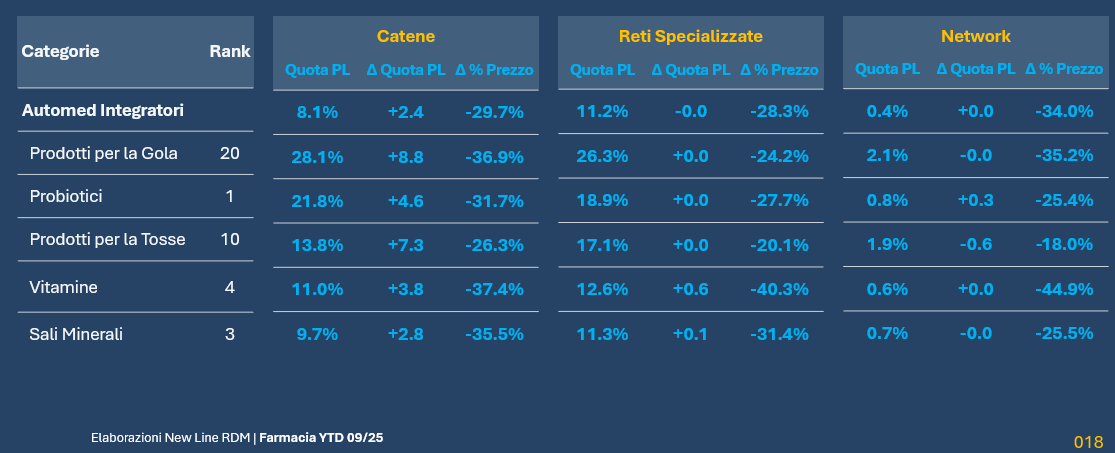

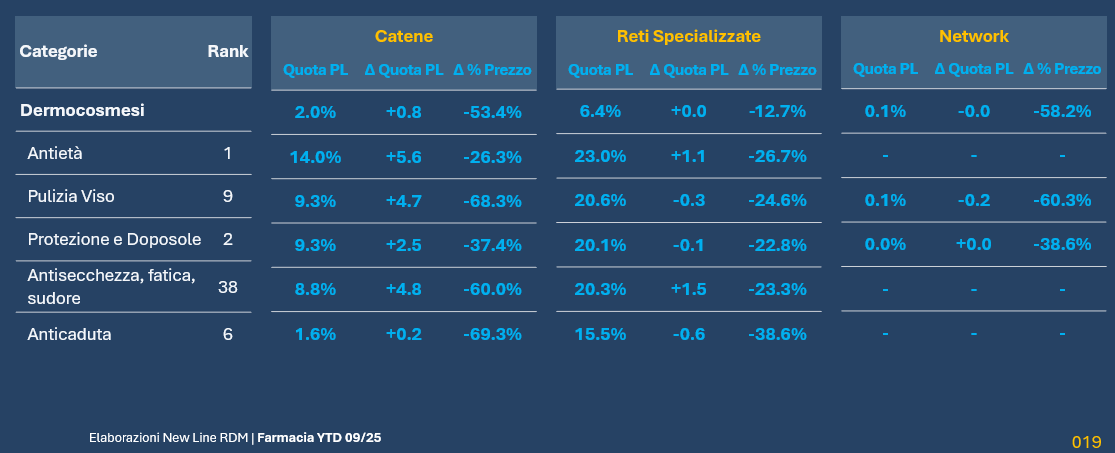

Segnali eloquenti infine anche dalla marca privata, che le catene tendono a utilizzare in modo sempre più significativo (vedi sotto): nella dermocosmesi e nel comparto integratori, in particolare, le insegne di proprietà evidenziano una crescita della quota di mercato delle loro private label in diversi casi più marcata di quella delle cosiddette reti specializzate, ossia i circuiti di farmacie abbinati a un produttore che trovano la loro ragione principale nella distribuzione di un listino di prodotti a marchio, nel perseguimento di politiche commerciali comuni.

Marca privata, le catene “imitano” le reti specializzate

{kind=link}