Reverse Audit 2023 di TradeLab: cresce la sensibilità dell’industria per la riconoscibilità delle insegne

Due catene al primo e secondo posto, Lloyds-Benu Farmacia e Dr.Max, e un network al terzo, Club Salute. È il podio dell’ultima edizione di Reverse Audit, l’indagine di TradeLab che a cadenza annuale chiede all’industria di dare un “voto” alle insegne della farmacia. Condotta tra novembre e dicembre mediante questionari strutturati su un panel di 23 aziende del comparto automedicazione ed extrafarmaco, la ricerca ha messo a confronto otto catene (in ordine alfabetico Boots, Dr.Max, Farmacie Italiane, Farmagorà, Lafarmaciapunto, Lloyds-Benu Farmacia, Pharmagreen e Unica) e tredici tra network e progetti retail (Alphega, Cef-La farmacia italiana, Eufarma, Experta, Farmà Plus, Farmacia Dinamica, Linfa Farmacie, Mia Farmacia, Unilife, Valore Salute, Club Salute, Corofar Salute e Fap).

Alle aziende, in sostanza, è stato chiesto di giudicare ciascuna insegna su sei distinti indicatori: gestione logistica e transfer order, accordi commerciali, struttura acquisti e processi di buying, valore dell’insegna e progetto di retail, trade marketing e formazione delle farmacie affiliate, partnership e collaborazione (con l’industria). «Come già nelle precedenti edizioni» spiega a Pharmacy Scanner Paolo Bertozzi, socio fondatore e partner di TradeLab «l’obiettivo della nostra indagine è quello di analizzare la domanda che l’industria rivolge alla distribuzione e il posizionamento competitivo dei principali distributori, individuandone punti di forza e aree di miglioramento».

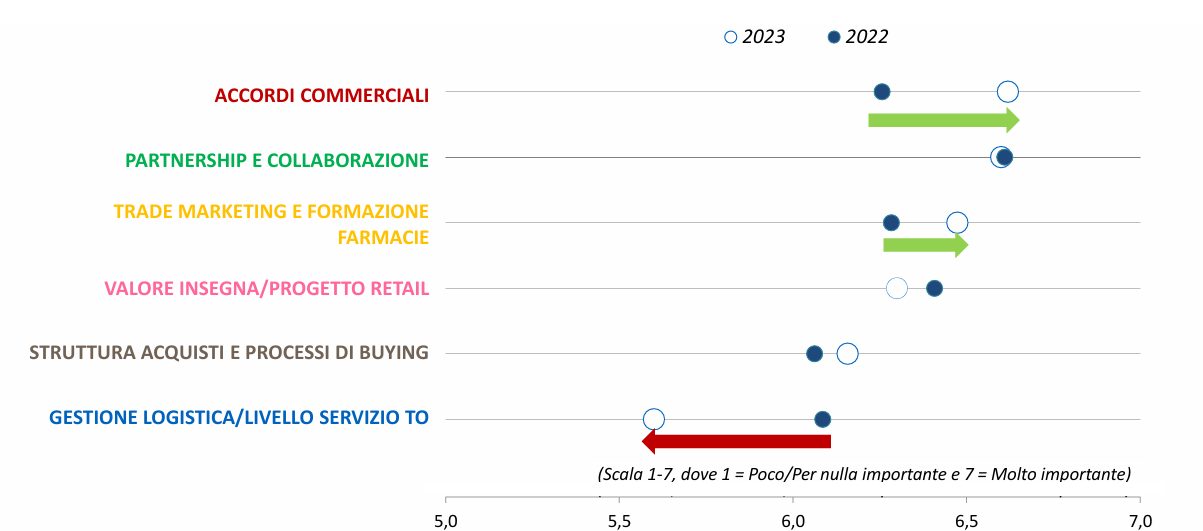

Importanza delle diverse attività dei distributori secondo l’industria

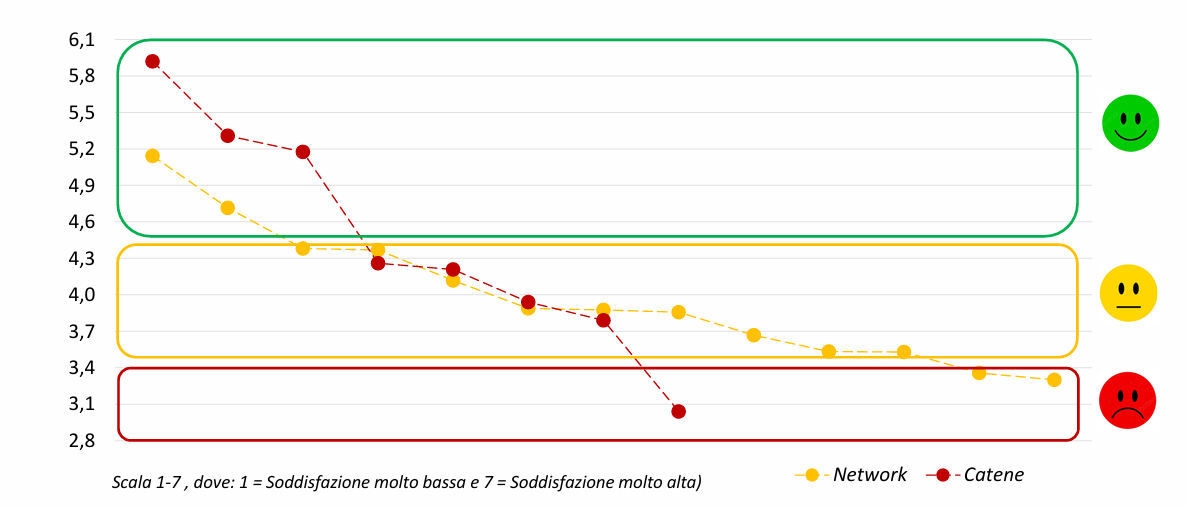

La prima evidenza che emerge dalle “pagelle” delle aziende è un generale incremento della soddisfazione per ciò che propongono catene e network. Ma si allarga anche la forbice tra insegne del capitale e insegne delle farmacie indipendenti, perché le prime migliorano in modo più evidente delle seconde: nel caso delle catene, il voto medio dell’industria migliora tra 2022 e 2023 da 4,4 a 4,8, quello di network e progetti retail invece cresce in modo più modesto, da 3,9 a 4,1.

Reverse Audit 2023, valutazione generale catene e network

Nella valutazione generale dell’industria, così, le catene tendono a distinguersi più dei network per il livello di soddisfazione generato dalla partnership con le aziende. Lo mostra con la massimna evidenza la classifica finale di Reverse Audit 2023, che mette in fila le 22 insegne considerate dall’indagine sulla base di un punteggio “pesato” che considera la valutazione media espressa dal panel, il numero delle aziende che esprime un giudizio tra sei e sette e altri parametri ancora.

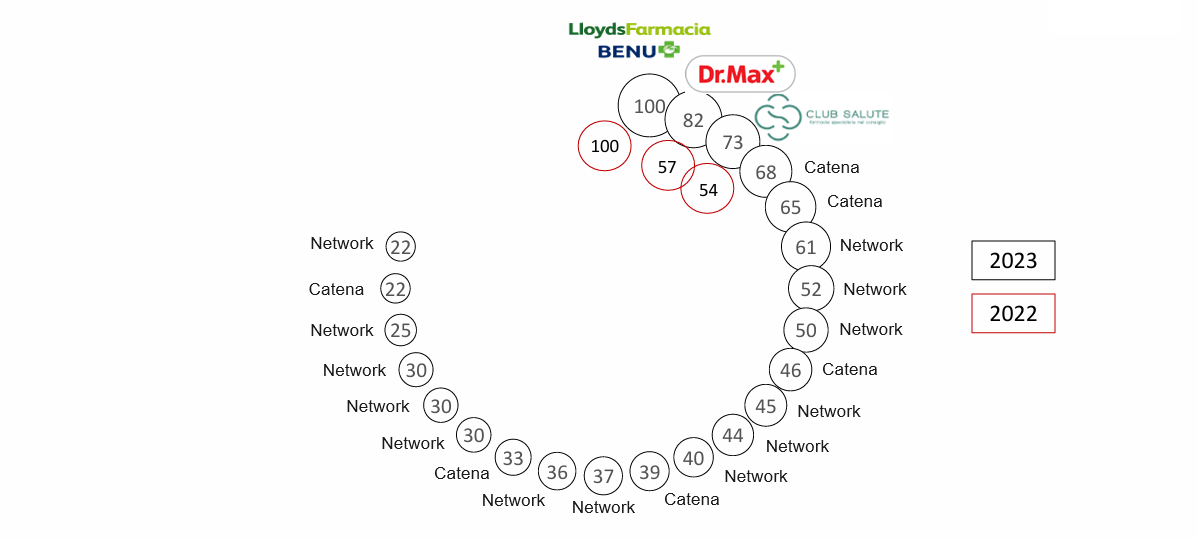

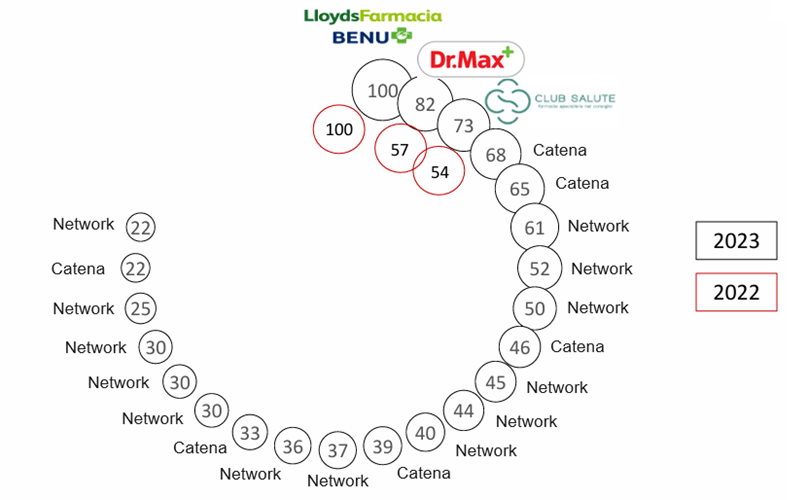

Classifica finale, sul gradino più alto di nuovo Lloyds-Benu

Nota metodologica: la classifica è costruita ponendo a 100 il “best performer” e assegnando agli altri competitor un punteggio in termini di distanza dal leader; quindi punteggi e posizioni del reverse audit index dipendono non solo dalla propria perfomance ma anche da quella delle altre aziende; un’azienda potrebbe avere migliorato rispetto all’anno precedente ma se l’ha fatto meno che proporzionalmente rispetto al leader perderà terreno e se l’ha fatto meno che proporzionalmente rispetto a un diretto competitor potrebbe scalare nel ranking).

Come anticipato in apertura, le tre insegne che si assicurano il podio sono Lloyds-Benu Farmacia (che si riconferma al primo posto come nel 2022, con una valutazione complessiva di 100), Dr.Max (82) e Club Salute (73), ma non si può non notare che nelle posizioni successive (dove è stato omesso il brand ma specificata la tipologia di aggregazione) le catene del capitale tendono a stare ai piani più alti della classifica rispetto ai network: cinque (su un totale di nove) nei primi dieci posti.

«In sintesi» è ancora l’analisi di Bertozzi «la richiesta che arriva dall’industria è quella di disporre di partner affidabili che siano davvero in grado di governare le proprie reti di farmacie e di mettere a terra le progettualità che supportano il sell-out e sono state definite con l’insegna. Si tratta di aspetti fondamentali rispetto ai quali si evolverà il processo di segmentazione e differenziazione delle proposte commerciali». Ma dall’indagine emerge netta anche un’evoluzione degli orientamenti delle aziende riguardo alle singole componenti del rapporto con le insegne: «Cala l’importanza della gestione logistica e dei transfer order» osserva Bertozzi «perché ormai i retailer hanno ottimizzato quest’attività sulla propria rete; continuano a godere della massima attenzione accordi commerciali e partnership, dove la richiesta delle aziende è che condizioni e investimenti siano coerenti con gli impegni presi dall’insegna; cresce di importanza il valore dell’insegna e il progetto retail che c’è dietro, perché fedeltà agli accordi commerciali e compliance alle leve dell’in-store marketing rappresentano gli asset di un reale progetto di insegna».

Questa, dunque, si profila la vera sfida che catene e network dovranno affrontare nel futuro più prossimo: «Per le aziende» è la sintesi di Bertozzi «acquisisce sempre maggiore valore la capacità dell’insegna di offrire al consumatore la medesima shopping experience in tutti gli esercizi della rete, che dunque devono essere riconoscibili rispetto alle altre farmacie, senza snaturare la dimensione professionale ma trovando soluzioni organizzative per valorizzarlo»». In altri termini, si fa via via più importante disporre di un format riconoscibile, di un brand chiaro e distintivo, di un posizionamento che sia coerente con offerta e servizio.

{kind=link}