Reverse audit 2022: alle insegne l’industria chiede dati e affidabilità delle partnership

Disponibilità e condivisione accurata dei dati di sell out delle farmacie associate, capacità di realizzare concretamente progetti di category management e operazioni commerciali specifiche con l’industria, livello di gestione degli stralci To (Transfer order). Sono i parametri che più di tutti determinano il giudizio delle industrie del comparto salute verso reti e catene di farmacia, almeno secondo quanto emerge dall’ultima edizione dell’indagine Reverse Audit, la ricerca di TradeLab che mette a confronto i giudizi delle due “sponde” della filiera farmaceutica – aziende e distribuzione (intermedia e finale) – verso la controparte. Per misurare le valutazioni che i produttori danno di catene e network, in particolare, la ricerca fa riferimento a una griglia di 34 indicatori, raccolti in aree di relazione (logistica e Transfer order; marketing; accordi commerciali; struttura acquisti e processi di buying; valore dell’insegna/progetto retail; partnership e collaborazione). Su tali parametri, i ricercatori di TradeLab hanno quindi raccolto i giudizi del management di 23 aziende della produzione (11 del consumer healthcare e 12 con portafoglio prodotti “commerciale”) nei confronti di sedici insegne, mediante interviste personali qualitative in profondità sulla base di un questionario strutturato.

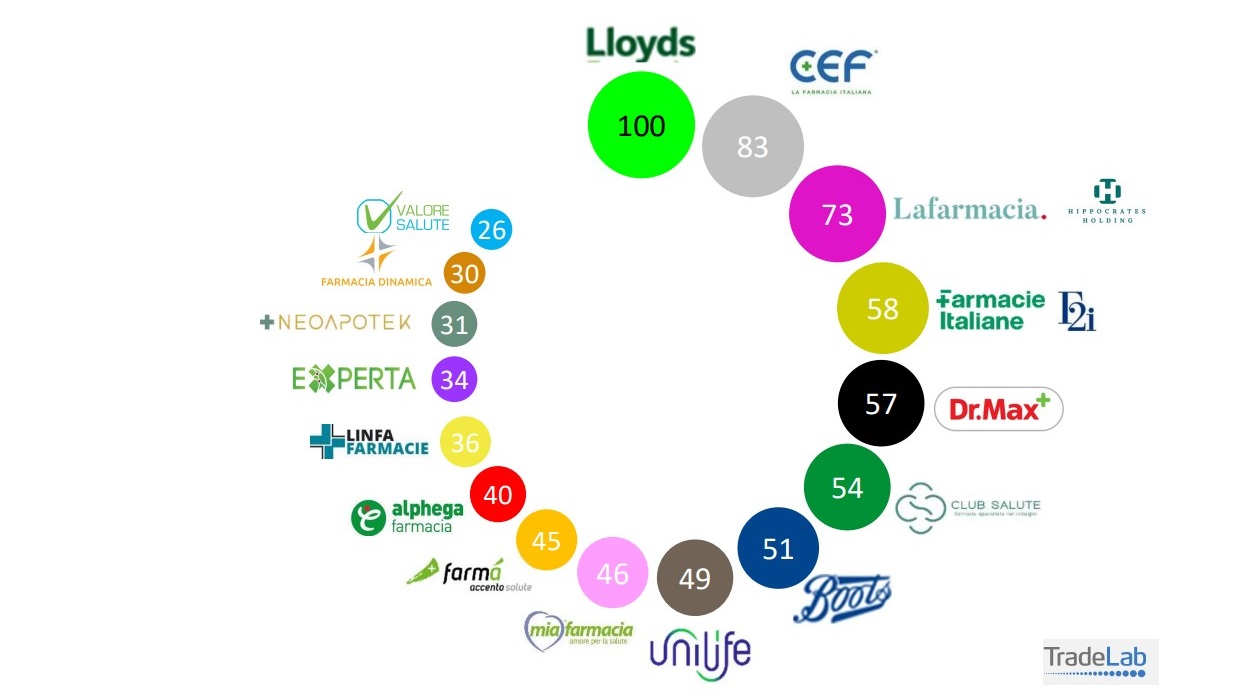

Il ranking generale, che scaturisce dai voti ricevuti da network e catene nei singoli indicatori, pesati per medie e scostamenti, non differisce di molto nelle posizioni di testa dalla classifica dell’anno precedente: ai primi due posti troviamo ancora Lloyds Farmacia e Cef – La farmacia italiana, che in dodici mesi riduce di qualche punto la distanza dalla prima; al terzo posto figura invece Lafarmaciapunto, la catena di Hippocrates Holding, che nel 2021 si era fermata alla quinta piazza.

Reverse audit 2022: la classifica generale di catene e network

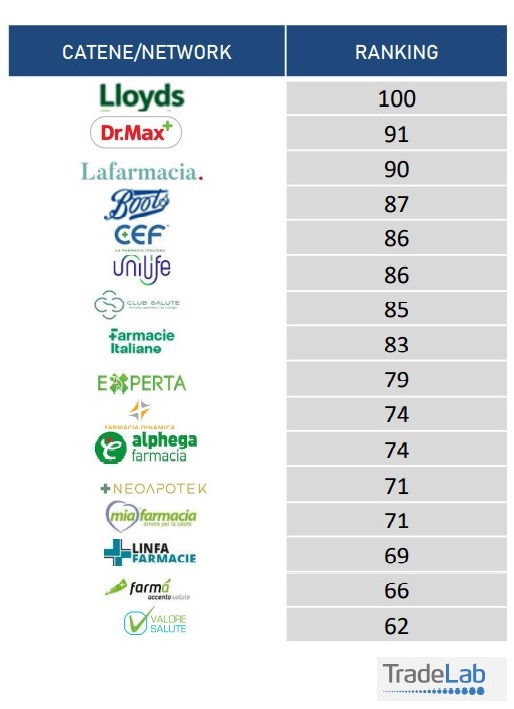

Posizioni e punteggi delle insegne, poi, variano in modo anche significativo nelle classifiche delle singole aree di valutazione: in quanto a partnership e collaborazione, per esempio, la classifica che scaturisce dai voti “pesati” delle aziende vede al primo posto a pari merito Lloyds Farmacia e Cef – La farmacia italiana, seguite da Club Salute; nella graduatoria che valuta il valore dell’insegna e del progetto di retail che regge ogni catena o network, al primo posto c’è ancora Lloyds Farmacia, al secondo Dr.Max e al terzo Lafarmaciapunto; le valutazioni dell’industria relative a struttura acquisti e processi di buying delle insegne, infine, vede sul podio Cef – La farmacia italiana ed Experta appaiate e, a seguire, Mia Farmacia.

I voti dell’industria a reti e catene per il valore dell’insegna

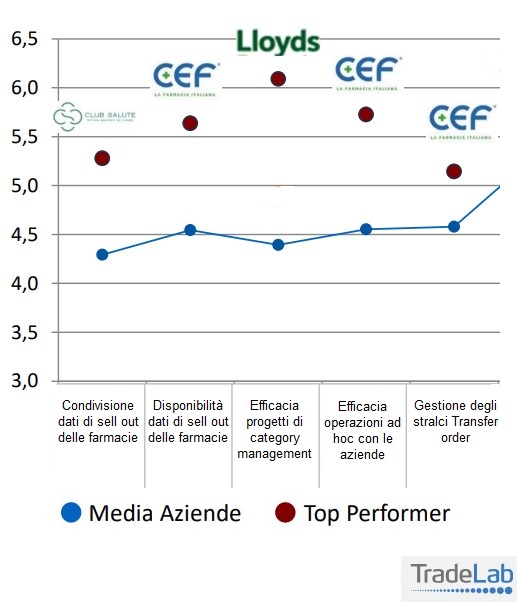

Ma la novità più interessante dell’indagine di quest’anno riguarda la scrematura per rilevanza degli indicatori di valutazione. In sostanza, i ricercatori di TradeLab hanno selezionato tra i 34 parametri sui quali le aziende hanno giudicato reti e catene i cinque dal maggiore impatto, ossia quelli che più risultano determinanti ai fini del voto complessivo delle aziende per ogni insegna. A tal fine, spiega la ricerca, «è stato utilizzato un modello di regressione lineare multiplo» che misura l’incidenza delle valutazioni sui singoli indicatori rispetto al giudizio generale. Sono stati individuati, così, i cinque parametri “premium” che più danno valore alla partnership tra fornitore e insegna, che si tratti di catena o network:

1. Disponibilità di dati di sell out dalle farmacie associate (capacità di raccolta ed elaborazione).

2. Condivisione corretta e accurata dei dati di sell out provenienti dalle farmacie associate.

3. Capacità di implementazione di progetti di category management.

4. Capacità di progettare e implementare operazioni ad hoc con l’industria.

5. Gestione degli stralci To (Transfer order)

È evidente che da questa selezione discende una fotografia fedele dei principali bisogni che l’industria si aspetta vengano soddisfatti dai partner della distribuzione: prevale sulle altre la richiesta di dati puntuali (di sell out) e un’operatività fattiva nelle operazioni di marketing sul punto vendita concordate tra produttore e insegna (a partire dal category). La richiesta più diffusa che arriva dall’industria, in sostanza, è di avere partner che siano davvero in grado di governare le loro reti di farmacie, il che significa rispetto degli accordi sottoscritti, compliance delle farmacie all’assortimento in piattaforma, qualità degli strumenti di co-marketing e via di seguito.

Gli indicatori “premium” e i top performers

Oltre a selezionare gli indicatori “top”, la ricerca di TradeLab ha anche identificato le insegne che in ognuno di tali parametri ricevono dalle industrie le valutazioni più alte (vedi sopra). Al di là delle performance dei singoli, tuttavia, l’indagine ha il pregio di indicare con chiarezza le aree dove reti e network dovrebbero indirizzare i propri sforzi per migliorare la loro “attrattività” nei confronti dei fornitori del consumer health.

«Se in questa edizione della ricerca le catene hanno riportato in media giudizi migliori rispetto ai network» commenta Paolo Bertozzi, partner e socio fondatore di TradeLab «troviamo comunque reti che hanno ricevuto giudizi molto positivi, paragonabili a quelli delle catene best performer e superiori alle altre. Si tratta ovviamente dei network che hanno maggiormente sviluppato la parte “retail”, sia attraverso l’acquisizione di farmacie sia attraverso meccanismi e processi che migliorano la coesione della rete e l’aderenza alle politiche commerciali e di marketing comuni».

Non bisogna infine dimenticare, conclude Bertozzi, che «catene e network operano su due mercati e con due tipi di clienti: uno a valle verso i consumatori e uno a monte verso i fornitori. Qualità del servizio (competenza e cortesia), chiarezza e organizzazione dello spazio espositivo, un uso dosato della promozione e naturalmente l’offerta di servizi sono le leve principali per ottenere preferenze e fedeltà dei consumatori. Affidabilità, time to market, qualità progettuale e degli strumenti di sell out (category management e in store marketing in primis) e condivisione dei dati saranno dunque il terreno di confronto competitivo tra catene e network nei prossimi anni».

{kind=link}