Report Mediobanca, la gdo chiude il 2025 con +4,3% nei fatturati. Costo del personale al 12,5%

Crescono le vendite, tengono i margini e si rafforza la leva promozionale: la grande distribuzione consolida il proprio profilo competitivo e chiude il 2025 con un’ulteriore accelerazione. Queste almeno sono le stime contenute nell’ultimo Osservatorio dell’Area Studi di Mediobanca, che prevedono per il settore una crescita del fatturato del 4,3% sul 2024, quando il giro d’affari era già migliorato del 2,3% sull’anno precedente. Numeri utili anche per la farmacia, che nella grande distribuzione continua ad avere il suo principale competitor nel mercato dell’healthcare.

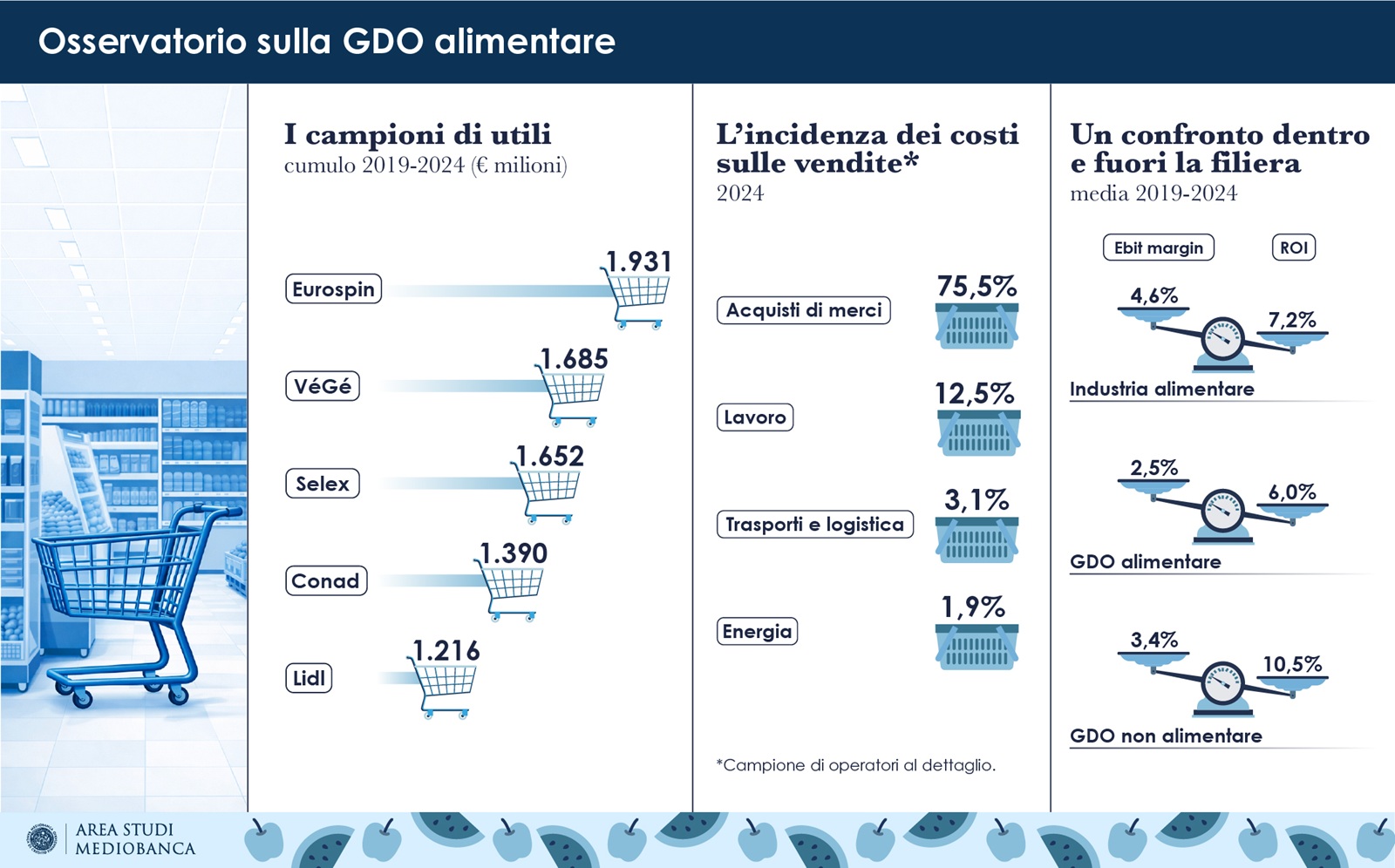

Il report – che analizza i dati economico-patrimoniali di 118 aziende e copre quasi il 96% del mercato nazionale – poggia i suoi consuntivi sui bilanci 2024. In quell’esercizio, i principali gruppi italiani della gdo a prevalenza alimentare hanno realizzato un fatturato netto complessivo di 109,8 miliardi di euro, con una crescita del 30,9% nel periodo 2019-2024 e un tasso medio annuo del 5,5%. Un’espansione che va oltre la fase inflattiva e segnala un rafforzamento strutturale del comparto.

Sempre in riferimento al 2024, la redditività si mantiene su livelli che consentono di sostenere politiche commerciali aggressive. L’ebit margin si attesta al 2,7% (contro una media del 2,5% nel periodo osservato) e il Roi al 7,1% (media 6%), valori che hanno contribuito a spingere gli investimenti, in crescita del 4,9% rispetto al 2023. L’equilibrio permette agli operatori di continuare a competere su prezzo e servizi, anche nelle categorie contigue alla farmacia.

Tra queste leve, la promozionalità occupa un ruolo sempre più centrale. Nel quinquennio 2019-2024 i ricavi derivanti da attività promozionali sono cresciuti mediamente del 4,1% all’anno e nel 2024 rappresentano il 6,5% delle vendite complessive. Un dato che conferma come volantini, campagne e scontistica strutturata siano diventati strumenti chiave nella competizione retail, con effetti diretti anche su integratori, dispositivi e dermocosmesi.

Sul fronte dei costi, sempre nel 2024, la gdo evidenzia un’incidenza particolarmente elevata del personale, pari al 12,5% delle vendite, seguita da logistica (3,1%) ed energia (1,9%). Si tratta di una struttura di costo tipica del retail a forte intensità di servizio che, nonostante le pressioni, non ha impedito al settore di mantenere una buona tenuta dei margini, segno di una capacità di adattamento che si traduce in maggiore resilienza competitiva.

Particolarmente rilevante, sempre sui dati 2024, è la performance dei discount. Il loro fatturato cresce del 3,6% sull’anno precedente, meglio del +2% degli altri operatori, ma soprattutto si distingue per livelli di redditività nettamente superiori: ebit margin al 5,1% contro il 2,1% degli altri gruppi e Roi al 16,6% rispetto al 5,6%. Una combinazione che rafforza la capacità di questi player di competere anche sulle categorie salutistiche, facendo leva su prezzi aggressivi e rotazioni elevate.

Il report evidenzia inoltre un processo di consolidamento già avanzato e ulteriormente rafforzatosi nel tempo. La quota di mercato dei primi sette operatori è salita al 71% nell’ottobre 2025, rispetto al 52,2% del 2010, con un incremento di 7,1 punti percentuali tra il 2019 e il 2025 attribuibile in larga parte alla distribuzione organizzata. Le centrali e le alleanze aumentano così massa critica e potere contrattuale, incidendo anche sulle dinamiche di approvvigionamento nel comparto salute.

Tra i singoli operatori, considerando ancora le serie 2019-2024 e i dati 2024, Eurospin si conferma leader per utili cumulati nel quinquennio con 1,9 miliardi di euro, mentre gruppi come Radenza, In’s Mercato e Agorà si distinguono per tassi di crescita sostenuti. Anche sul fronte della redditività emergono punte sensibilmente superiori alla media, a testimonianza di modelli operativi particolarmente efficienti.

Infine, l’analisi territoriale riferita al periodo 2019-2024 evidenzia un dinamismo più marcato nel Sud e nelle Isole, con una crescita media annua delle vendite dell’8,4%, seguiti dal Centro (+6%) e dal Nord-Est (+5,2%), che supera il Nord-Ovest (+2,9%). Una geografia che contribuisce a delineare intensità diverse della pressione competitiva anche per le farmacie, soprattutto nelle aree a più elevata espansione dei consumi.

{kind=link}