QBerg, marca privata sempre più importante nei volantini di farmacie e parafarmacie

La marca privata occupa ormai il quarto posto nella classifica dei brand che beneficiano di maggiore visibilità sui volantini di farmacie e parafarmacie. Lo dice lo studio condotto da QBerg, istituto di ricerca specializzato nei servizi di price intelligence e nell’analisi delle strategie assortimentali, sui pieghevoli diffusi dai punti vendita dei due canali nel primo quadrimestre di quest’anno a confronto con lo stesso periodo del 2020.

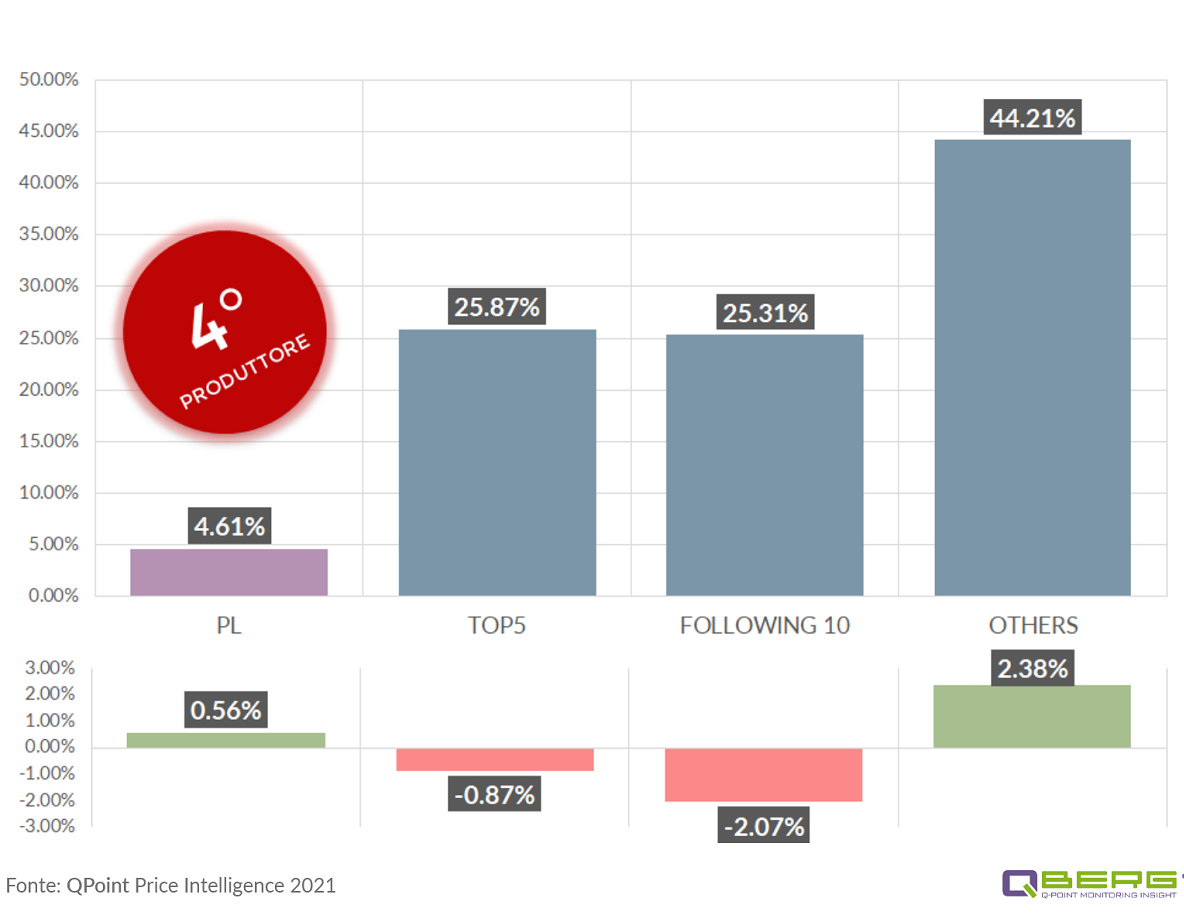

Messi assieme tutti i prodotti a marchio come se arrivassero da un unico produttore, l’indagine rivela che le private label (della farmacia e della parafarmacia) raggiungono nei primi quattro mesi del 2021 un indice di visibilità Qp3 del 4,61% (Qp3 è la quota di pressione promozionale ponderata, un indicatore elaborato da QBerg che misura lo share promozionale dei prodotti a volantino Sulla base del numero di punti vendita coinvolti, della durata del pieghevole e del numero di referenze).

Visibilità della private label sui volantini di farmacie e parafarmacie

Una visibilità di quasi cinque punti rappresenta un valore di tutto rispetto: considerato che i primi cinque brand della classifica sommano assieme un Qp3 del 25,87% e i seguenti dieci il 25,31%, è legittimo concludere che la private label è una realtà sempre più importante anche nelle farmacie e parafarmacie. Non solo, il confronto tra primo quadrimestre 2021 e stesso periodo del 2020 rivela che, tra i brand più visibili sui volantini, la marca privata è l’unica a crescere nei primi due scaglioni: +0,56% rispetto a una contrazione media dello 0,87% tra gli altri marchi della top 5 e del 2% tra i dieci “follower”.

Visibilità private label, quote delle singole categorie e crescita anno

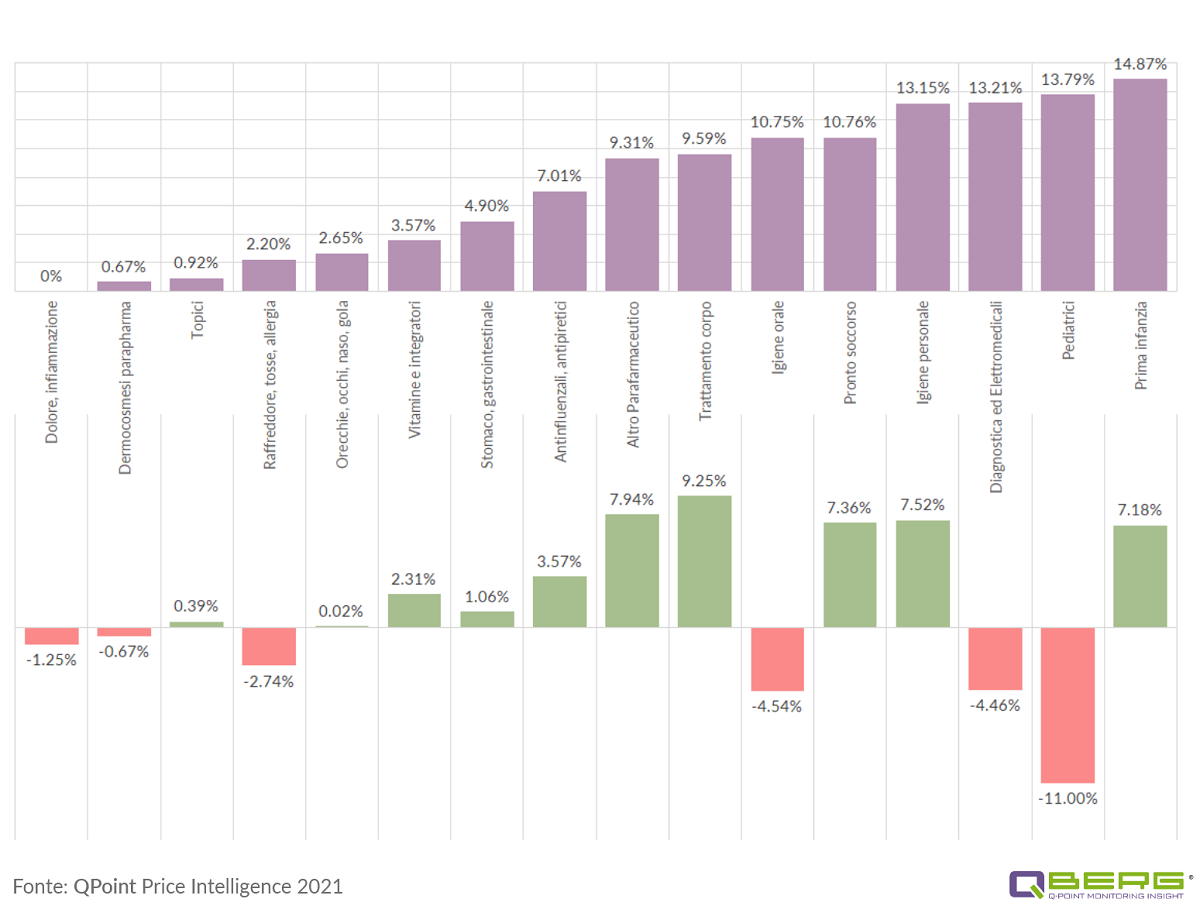

Sempre a proposito di visibilità sui volantini, sono ben sei le categorie commerciali dove i prodotti a marca privata mostrano un Qp3 superiore al 10%: Igiene orale (10,75%), Pronto Soccorso (10,76%), Igiene personale (13,15%), Diagnostica ed elettromedicali (13,21%), Pediatrici (13,79%) e Prima infanzia, che addirittura sfiora il 15% di share (vedi sopra).

Nel confronto tra primo quadrimestre 2020 e stesso periodo del 2021, infine, si distinguono per crescita della quota di visibilità Qp3 le categorie Trattamento corpo (+9,25%), Altro parafarmaceutico (cerotti speciali, aiuti per il sonno eccetera, +7,94%), Igiene personale (+7,52%), Pronto soccorso (+7,36%), Prima infanzia (+7,18%). Le perdite di share più consistenti, invece, riguardano Pediatrici (-11%), Igiene orale (-4,54%) e Raffreddore, Tosse, Allergia (-2,74%).

{kind=link}