Pagamenti digitali, cresce l’uso di carte e smartphone ma siamo sempre tra gli ultimi in Europa

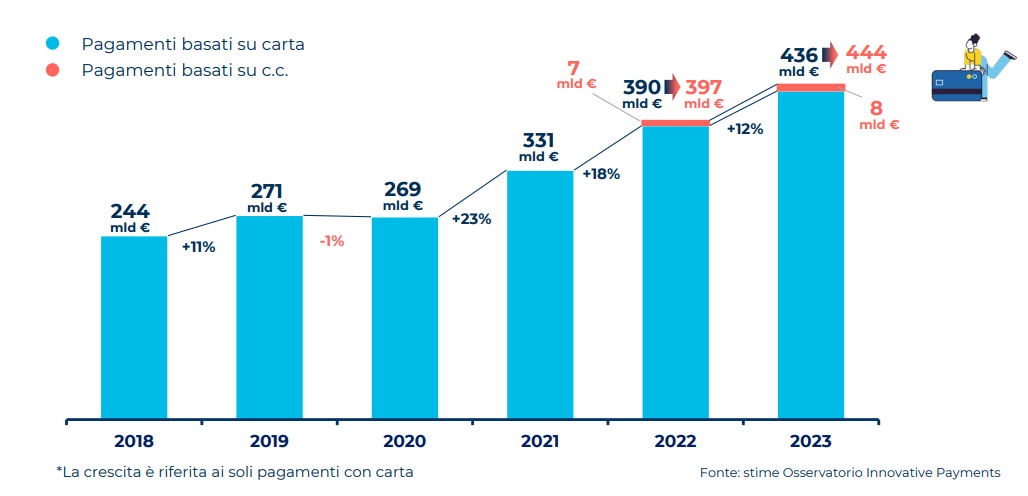

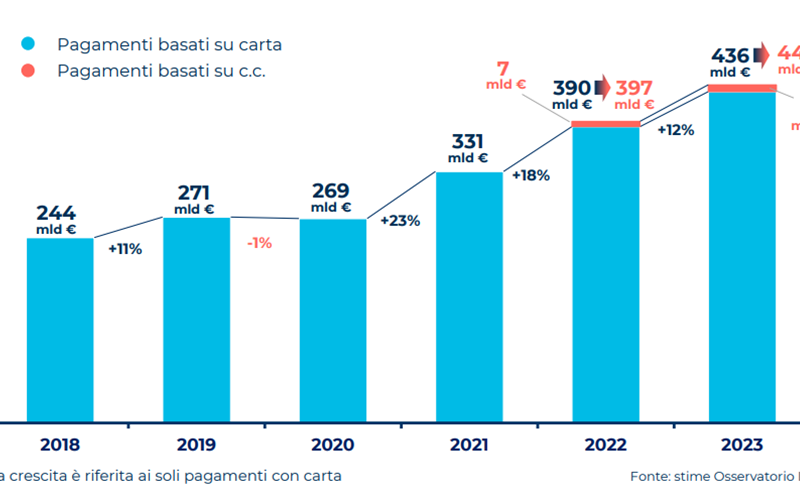

Nel 2023 il 40% circa degli acquisti di beni di consumo e servizi, per un valore di 444 miliardi di euro, sono stati portati a termine con strumenti di pagamento digitale, il 12% circa dal canale e-commerce. Rispetto all’anno precedente significa un incremento di circa un punto percentuale, dunque gli “innovative payments” continuano a convertire una fetta crescente di italiani anche se la progressione non è più quella dei temi del covid, quando a spingere sulla moneta elettronica erano le misure di distanziamento e gli acquisti online. La fotografia arriva dall’Osservatorio sui pagamenti digitali della School of management del Politecnico di Milano, che mercoledì 13 marzo ha presentato il suo consueto rapporto annuale.

«Nonostante l’incremento dell’ultimo anno» ha osservato in apertura Umberto Bertelè, chairman degli Osservatori Digital Innovation «il nostro Paese rimane agli ultimi posti in Europa per volume delle transazioni condotte con moneta elettronica: siamo 24esimi su 26 Stati, con una media inferiore del 36% circa a quella Ue, che si attesta attorno a una transazione ogni due giorni. E con i tre Paesi scandinavi che, addirittura, superano la soglia di una transazione pro-capite al giorno».

Pagamenti digitali, l’onda lunga rallenta ma prosegue anche nel 2023

In ogni caso la progressione c’è e già quest’anno, oppure il prossimo, l’Italia potrebbe entrare nel novero degli Stati dove gli acquisti con moneta digitale sono superiori a quelli in contante: «Per l’Italia sarebbe un sorpasso straordinario» ha rimarcato Bertelè «dato che a causa di varie ragioni questo Paese ha sempre amato il contante». «Sempre più consumatori ed esercenti» ha aggiunto Ivano Asaro, direttore della Ricerca «dimostrano di comprendere i benefici derivanti dall’utilizzo delle carte di pagamento per gli acquisti online e in negozio».

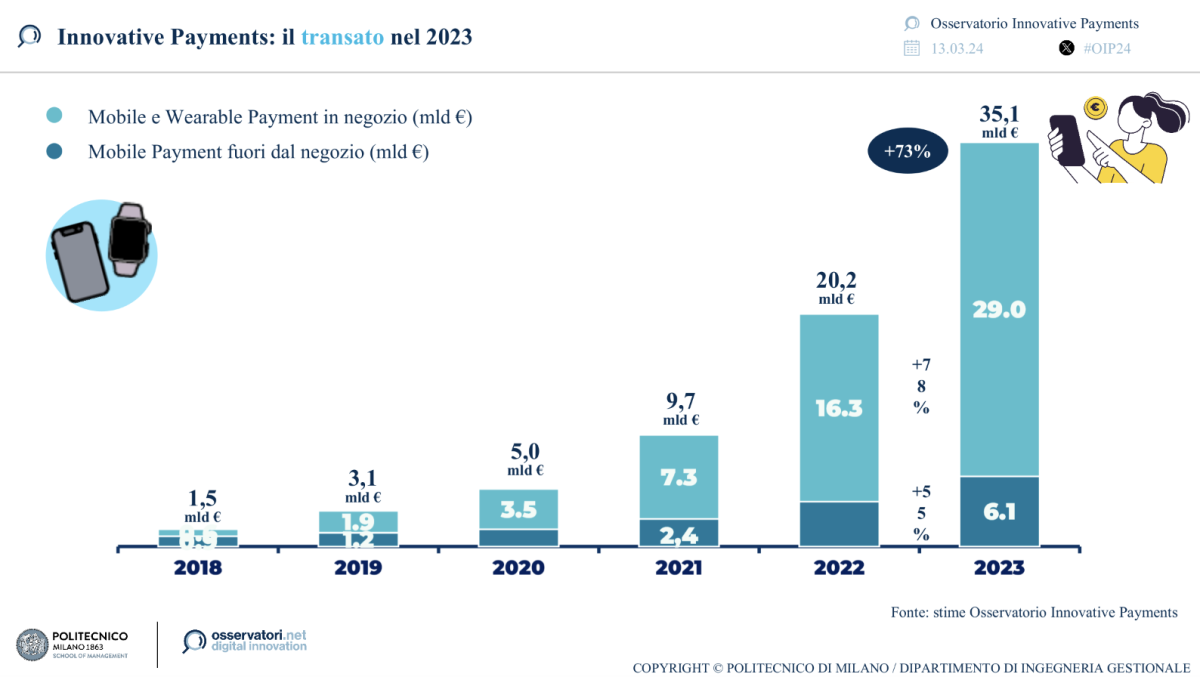

A spingere sulla digitalizzazione dei pagamenti in particolare, sembra essere il crescente uso dello smartphone nel ruolo di carta di credito “contactless”, grazie alla diffusione capillare dello strumento e al successo di soluzioni software (app) come Apple Wallet, Google Wallet e Samsung Wallet, che stanno vivendo una crescita esponenziale. «Questi strumenti» ha osservato Asaro «sono ormai entrati a far parte della quotidianità delle persone, al punto da poter essere definiti “il presente” dei pagamenti elettronici». I dati dell’Osservatorio confermano: nel 2023 circa un pagamento elettronico ogni sette (tra quelli effettuati in negozio) ha visto l’utilizzo dello smartphone o, in misura minore, di dispositivi wearable, per un totale di 29 miliardi di euro (+ 78% rispetto al 2022). Ancora, sono 7,6 milioni gli italiani che l’anno scorso hanno usato il proprio smartphone per effettuare pagamenti in negozio.

Pagamenti con mobile e wearable, l’evoluzione

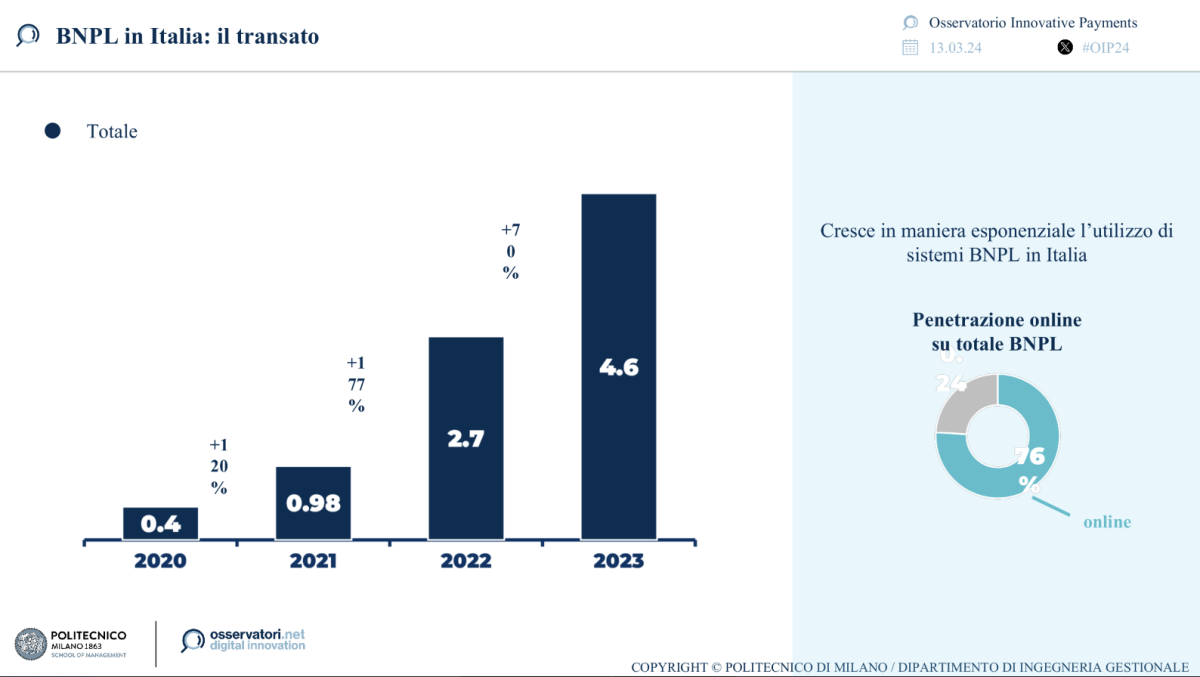

Un altro fenomeno in grande ascesa, in Europa come in Italia, è il Buy Now Pay Later (Bnl): nel 2023 il transato con questa forma di pagamento ha raggiunto i 4,6 miliardi di euro, per una penetrazione che nella sola componente online vale il 6,5% del totale e-commerce. Il 14% degli italiani, dice ancora il rapporto dell’Osservatorio, ha affermato di averlo già utilizzato, principalmente per acquisti online, e di questi solo il 2% afferma che non lo utilizzerà più.

Bnpl, cresce la platea degli utilizzatori soprattutto per l’online

Ma a spingere sui pagamenti digitali sono anche le nuove soluzioni che già oggi si affacciano sul mondo del retail: tra queste, l’Osservatorio del Politecnico segnala i software Pos (di Worldline, Viva Wallet, Market Pay, Bcc Pay, Nexi e Unicredit) che consentono di ricevere pagamenti contactless sullo smartphone dell’esercente o su tablet dotati di antenna Nfc. Altre innovazioni i Wearable Payments, già molto usati con gli smartwatch; gli In-Car Payments, per il pagamento dei rifornimenti dal cruscotto o dalle piattaforme multimediali dell’auto; infine le applicazioni di Intelligenza artificiale, che promettono nuove capacità di fraud detection, funzioni di chatbot relazionali, automazione dei processi di incasso e pagamento, transazioni autogestite e altro ancora. Ma qua siamo nel regno del domani.

Pagamenti innovativi, il glossario dei termini più frequenti

Nell’executive summary del rapporto di quest’anno, l’Osservatorio Pagamenti Innovativi del Politecnico di Milano propone un glossario delle sigle e delle formule utilizzate più spesso quando si parla di moneta digitale.

Alternative Payment Methods (Apm)

Metodi di pagamento diversi da quelli tradizionali come il contante e le carte fisiche (carte di credito, di debito e prepagate). Includono i pagamenti effettuati da Wallet, i pagamenti da conto a conto (A2A), il Buy Now Pay Later (Bnpl) e le criptovalute.

Buy Now Pay Later (Bnpl)

Soluzione di pagamento rateale (o differita) utilizzata per gli acquisti nel commercio al dettaglio (sia online sia fisico). Il Bnpl si contraddistingue per una procedura di attivazione della rateizzazione semplificata (rispetto, per esempio, al credito al consumo), per un numero solitamente limitato di rate (nell’ordine delle 3-5 rate) e, nella maggior parte dei casi, nella mancanza di costi a carico del consumatore.

Central Bank Digital Currencies (Cbdc)

Rappresentazione digitale di una moneta fiat nazionale, intesa come moneta a corso legale, emessa e gestita da un’istituzione sovrana come la banca centrale. Si tratta quindi di una passività bancaria denominata in un’unità di conto esistente, accessibile a tutti, che funge sia da mezzo di scambio sia da riserva di valore. A differenza delle criptovalute e delle stablecoin, una Cbdc è direttamente sostenuta da un governo e rappresenta una passività della banca centrale.

European Digital Identity (Eudi) Wallet

Un’app che permetterà a tutti i cittadini dell’Unione Europea di accedere a numerosi servizi in prossimità o a distanza, consentendo all’utente di provare la propria identità nei casi in cui ne è richiesta la verifica. Eudiw permette di conservare la versione dematerializzata dei documenti cartacei certificati (carta d’identità, ma anche la patente di guida e potenzialmente il passaporto), strumenti di pagamento e altre credenziali non certificate (come i biglietti per i trasporti pubblici).

Financial Data Access (Fida)

Framework per l’accesso ai dati finanziari. È una proposta di regolamentazione della Commissione europea per migliorare l’accesso e la condivisione dei dati finanziari all’interno dell’Ue. Nello specifico, si propone di semplificare l’utilizzo e garantire una maggiore sicurezza di tali dati.

Intelligenza Artificiale

Ramo della computer science che studia lo sviluppo di sistemi hardware e software dotati di specifiche capacità tipiche dell’essere umano (interazione con l’ambiente, apprendimento e adattamento, ragionamento e pianificazione), capaci di perseguire autonomamente una finalità definita.

Internet of Things (IoT)

Sviluppo tecnologico in base al quale, attraverso la rete internet, ogni oggetto acquista una sua identità nel mondo digitale. Gli oggetti connessi, in questo modo, vengono abilitati a scambiare, raccogliere e/o elaborare informazioni.

Markets in Crypto-Assets regulation (MiCAr)

Regolamento sui Mercati delle Cripto-Attività, ossia un disegno di legge dell’Unione Europea, pubblicato nel giugno 2023 e che entrerà in vigore nel dicembre 2024, che mira a regolamentare il mercato delle criptovalute, comprese le stablecoin.

Payments Package (Psr e Psd3)

Pacchetto di norme contenente la terza Direttiva sui Sistemi di Pagamento (Psd3) e il Regolamento sui Servizi di Pagamento (Psr). In particolare, la Psd3 mira a modernizzare ulteriormente la Psd2 nell’ambito dell’Open Banking e la condivisione di dati bancari dei consumatori con terze parti, mentre la Psr mira a fornire un quadro normativo più dettagliato per il settore dei pagamenti, in termini di trasparenza, sicurezza e accessibilità.

Prestatori di servizi di pagamento (Psp)

Soggetti quali istituzioni finanziarie autorizzate a elaborare transazioni di denaro tra i commercianti e i loro clienti.

Regolamento eIDAS

Regolamento che costituisce la nuova versione di riferimento in materia di identificazione elettronica e servizi fiduciari per le transazioni elettroniche. Il Regolamento eIDAS era stato emanato il 23 luglio 2014 e ha piena efficacia dal 2016 all’interno di tutti gli Stati appartenenti all’Unione Europea. Nel giugno 2021, la Commissione europea ha reso nota una proposta di revisione insieme a un documento di raccomandazioni per lo sviluppo di un digital wallet paneuropeo (Eudi Wallet).

Software Pos

Tipologia di terminale di accettazione dei pagamenti, che permette ai commercianti – senza alcun dispositivo aggiuntivo – di accettare pagamenti contactless direttamente attraverso smartphone o tablet, se dotati di antenna Nfc, permettendo la connessione in modalità wireless tra i due dispositivi.

Stablecoin

Valute digitali il cui valore è legato a quello di un asset di riserva stabile e che quindi riducono le fluttuazioni di valore a cui generalmente sono soggette le criptovalute, come per esempio una valuta fiat nazionale oppure un bene esterno.

{kind=link}