Pagamenti con carta, in farmacia e nello shopping quotidiano solo 1 su 10

Il contrasto all’evasione fiscale con cui la Legge di Bilancio – all’esame del Senato nel momento in cui scriviamo – si ripromette di recuperare nel 2020 circa 3 miliardi di euro passa anche da una nuova spinta all’utilizzo di sistemi di pagamento alternativi al contante, tracciabili e quindi trasparenti. Provvede allo scopo il decreto fiscale approvato dalla Camera e ora in viaggio per il Senato, dove vengono imposti nuovi tetti all’uso del contante (2mila euro dal 1° luglio 2020, mille dal 1° gennaio 2022) e viene introdotto il cosiddetto cashback, ossia il rimborso di quanto pagato con moneta elettronica (dal 2021). Avrebbero fornire un ulteriore incentivo le sanzioni predisposte dal Consiglio dei ministri a carico dei commercianti, artigiani e professionisti che non accettano pagamenti tracciabili (penalità amministrativa di 30 euro più il 4% del valore della transazione), ma in commissione Finanze la disposizione è stata stralciata.

Con o senza sanzioni lato retailer, sono parecchi gli esperti che valutano con scetticismo l’efficacia delle misuremesse in campo dal Governo. Perché dati e ricerche dicono che gli italiano continuano a mostrare una netta preferenza per il contante. Sono senz’altro eloquenti le evidenze provenienti da una ricerca condotta dalla Bce tre anni fa e riproposti qualche mese fa dalla Banca d’Italia in un paper che estrapola i numeri relativi all’Italia.

Nel nostro Paese, dice l’analisi, è stato regolato in contanti l’85,9% delle transazioni, per un valore pari al 68,4% del totale (vedi sopra). La modalità alternativa più utilizzata è quella delle carte di pagamento (di debito, di credito e prepagate), con le quali è stato regolato il 12,9% degli acquisti, mentre le tecnologie contactless hanno riguardato soltanto il 3% delle transazioni con carte. Quasi un intervistato su due dichiara di non possedere una carta o uno smartphone con cui utilizzarla.

La propensione al contate spicca ancora più nettamente su scala settimanale: gli acquisti in contanti ammontano in media a 12 alla settimana per consumatore, quelli con carte due alla settimana, gli altri strumenti di pagamento vengono utilizzati per meno di una volta al mese. L’uso del contante, in particolare, prevale nelle transazioni di valore più contenuto (85% delle transazioni sotto i 25 euro), le carte vengono utilizzate con cadenza crescente man mano che aumenta l’importo della spesa (48% sotto i 25 euro, 90% tra i 25 e i 75 euro). Assegni e bonifici, invece, sono utilizzati in prevalenza per pagamenti sopra i 200 euro.

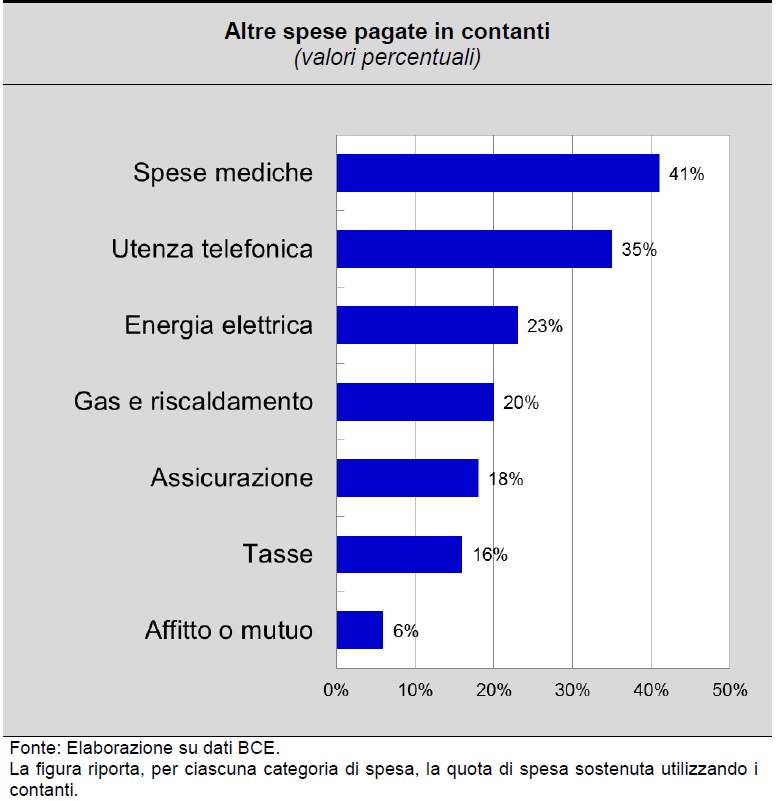

Indicazioni interessanti arrivano anche dalle risposte degli intervistati alle domande dirette a indagare sulle consuetudini dei consumatori: il contante è ancora utilizzato con una certa frequenza nelle spese mediche, le forme di pagamento alternative prevalgono per affitti o mutui, tasse, assicurazioni, utenze in generale.

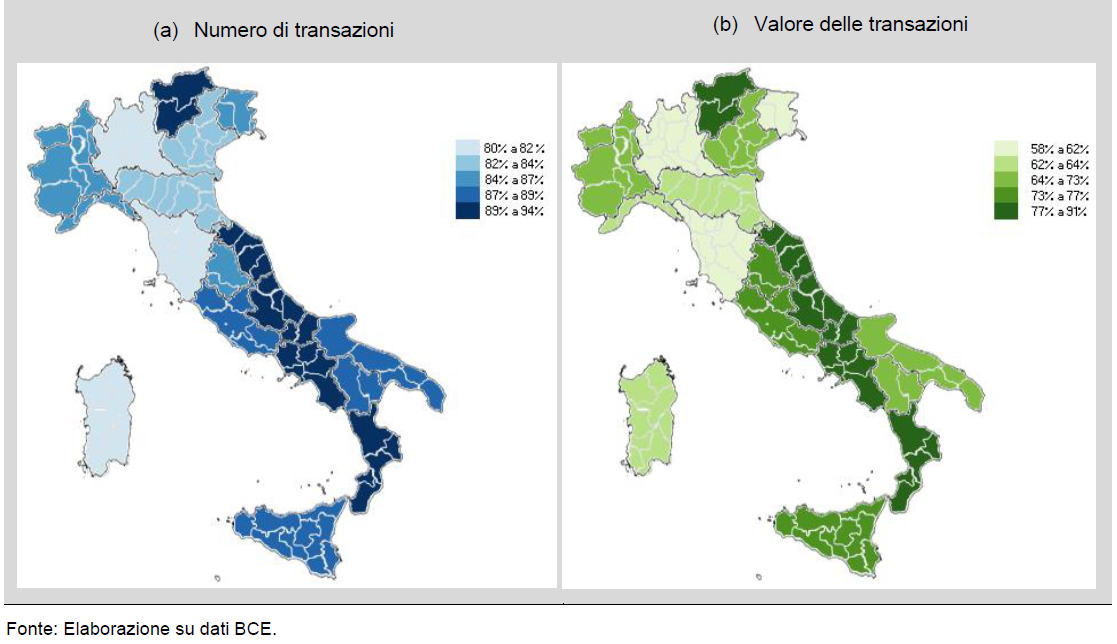

I dati, peraltro, dicono che dietro alle medie nazionali si nascondono differenze regionali anche cospicue. L’uso più limitato di contante si registra in Lombardia

(80,7% delle transazioni), Sardegna (81,7%) e Toscana (82,2%), quelle più alte in Calabria (94,3%), Abruzzo e Molise (91,2%) e Campania (90,8%). Le differenze tra regioni, poi, si fanno ancora più importanti se si considerano gli importi spesi: in Calabria è stato regolato in contanti il 91% delle transazioni a valore, in Lombardia soltanto il 57,5%.

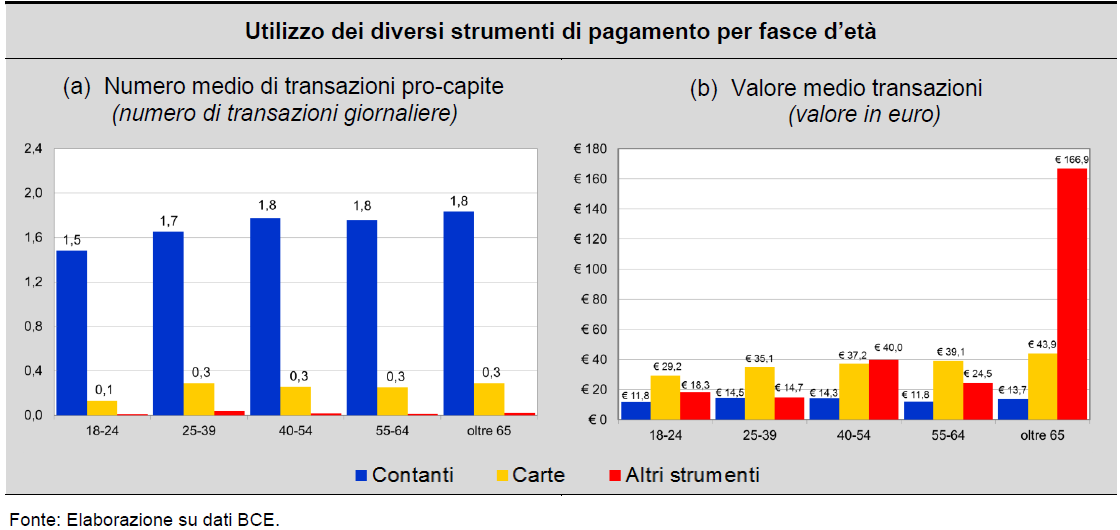

Anche l’età è un fattore che incide sulle abitudini di pagamento. Nella fascia più giovane, tra 18 e 24 anni, le operazioni in contante rappresentano il 91% del totale e l’importo medio è il più basso (circa 11,80 euro). La fascia d’età successiva (25-39 anni) è invece quella che utilizza di meno il contante (83% delle transazioni) ma con un importo medio (14,48 euro) leggermente superiore alle altre fasce. Gli individui di questa categoria sono costituiti per circa il 75% da impiegati o lavoratori autonomi, che avendo entrate economiche regolari fanno ricorso ai conti correnti e di conseguenza utilizzano più facilmente gli strumenti di pagamento messi a disposizione dalla propria banca (oltre il 14,7% delle transazioni).

Le fasce d’età 40-54 anni e 55-64 anni mostrano comportamenti simili per quanto riguarda il numero di operazioni pro-capite: hanno regolato oltre l’86,6% di transazioni in contanti e il 12,5% con carte. La fascia d’età più elevata, over 65, ha effettuato in media il più alto numero di transazioni pro-capite, utilizzando prevalentemente il contante (85,4%). La quota di transazioni con carte è pari a 13,5%, mentre tra gli strumenti alternativi si evidenzia un utilizzo maggiore degli assegni. Oltre il 70%, in questa categoria, dichiara inoltre di non possedere una carta con tecnologia contactless ed è quindi più legata agli strumenti tradizionali.

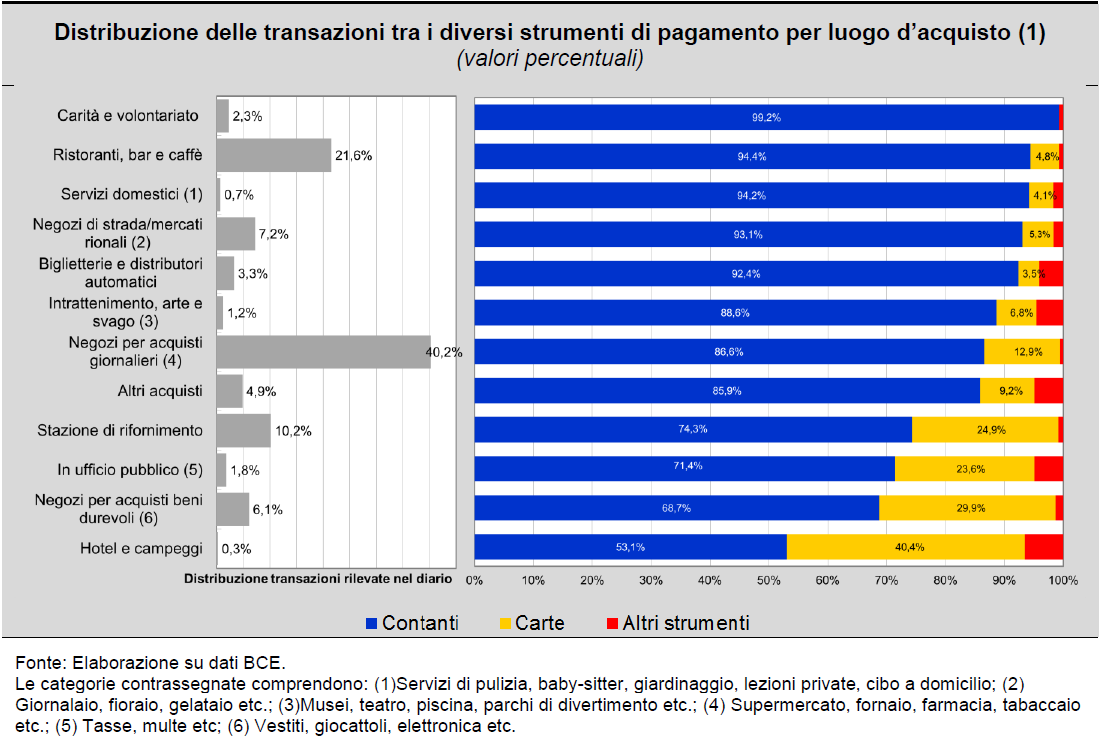

La scelta del tipo di strumento di pagamento varia anche in relazione al canale di vendita e alla tipologia di acquisto. Le transazioni registrate nei diari di pagamento si sono concentrate per il 39,5% in negozi per “acquisti giornalieri” (farmacia, supermercato, fornaio, tabaccaio eccetera); per il 21,2% in ristoranti, bar e caffè; per il 10% presso le stazioni di rifornimento; per il 7,5% presso chioschi o mercati rionali (giornalaio, fioraio) e via a seguire. Il contante è risultato lo strumento più utilizzato in tutte le categorie. Oltre il 90 per cento delle transazioni sono state regolate in contanti in categorie che riguardano scambi tra privati (carità e volontariato, servizi domestici); nei distributori automatici e nei chioschi (per la possibile indisponibilità della tecnologia); in ristoranti, bar e caffè dove gli strumenti alternativi sono comunque accettati (fig. 13.a).

Gli “acquisti giornalieri”, che rappresentano la quota più rilevante delle operazioni registrate, sono stati prevalentemente effettuati in contanti, anche in presenza di modalità di pagamento alternative. Questa circostanza potrebbe essere legata al più basso valore medio delle operazioni (15,92 euro, vicino all’importo medio delle transazioni in contanti, 13,57 euro). Le carte e gli strumenti alternativi sono molto utilizzati negli hotel e nei campeggi, dove poco meno di una transazione su due è stata regolata con mezzi diversi dal contante; tra coloro che hanno optato per il contante, solamente il 31,8% avrebbe potuto scegliere uno strumento diverso.

Il contante è stato il meno utilizzato (circa tre transazioni su quattro) anche nei negozi di beni durevoli, negli uffici pubblici e presso le stazioni di rifornimento. Nei primi due casi, il valore medio della transazione è risultato generalmente elevato, mentre nelle stazioni di rifornimento leggermente più basso.

{kind=link}