New Line: medici e pazienti sempre più lontani, calano gli scontrini da ricetta

I medici di famiglia vedono meno di prima i loro pazienti, con cui parlano sempre più spesso per telefono o e-mail, e fanno anche meno ricette, che per gli stessi motivi viaggiano sempre più di frequente per sms o Whatsapp. E così, gli ingressi in farmacia perdono la ciclicità stagionale che avevano un tempo e diventano “ballerini” e gli scontrini con almeno un prodotto Rx calano in percentuale, anche se aumenta il loro valore medio. È lo scenario del post pandemia con cui devono fare i conti le farmacie secondo il report che New Line ha presentato martedì scorso (24 ottobre) in occasione del suo primo corporate meeting, organizzato a Palazzo Mezzanotte (sede della Borsa di Milano).

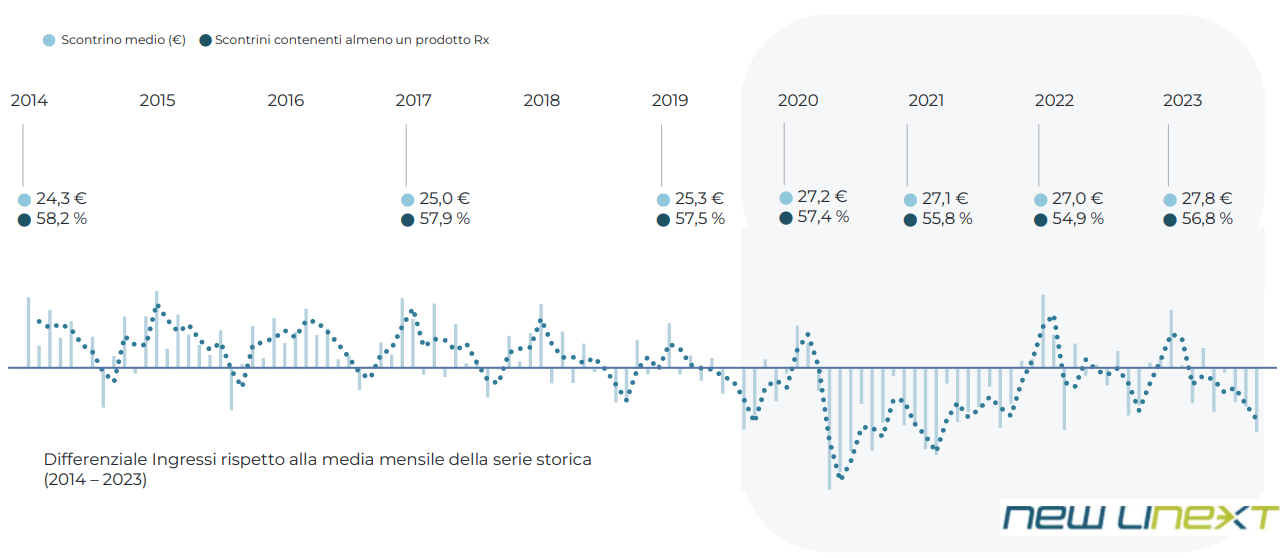

Scontrini, ricette e ingressi: l’evoluzione pre e post pandemia

La constatazione da cui prende le mosse l’analisi vede nell’imprevedibilità la nuova cifra del nostro presente: «Fare previsioni diventa sempre più difficile» ha spiegato Elena Folpini, managing director di New Line «perché eventi imprevedibili dall’impatto eccezionale si susseguono quasi senza soluzione di continuità». Solo tra i più recenti si possono ricordare il conflitto in Ucraina, poi l’estate anticipata e straordinariamente calda del 2022, quindi il picco influenzale straordinario dello scorso anno e per finire l’estate invece fredda e ritardata di quest’anno. Nella nebbia dell’incertezza, tuttavia, alcune tendenze di fondo emergono evidenti: innanzitutto, la lenta erosione delle ricette mediche spedite in farmacia. «Dal 2014 al 2022» ha osservato Folpini «la quota di scontrini che contengono almeno un farmaco Rx cala dal 58,2% al 54,9%. Nel 2023 assistiamo a un rimbalzo, ma rispetto al 2019, cioè il pre-pandemia, la differenza rimane negativa di quasi un punto percentuale (vedi grafico sopra, ndr)».

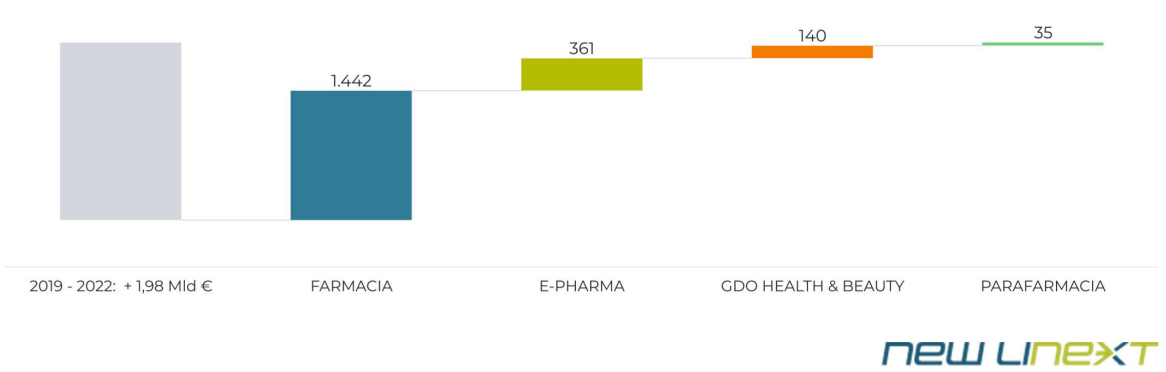

Commerciale, dal 2019 crescita a valori +2 mld

L’altra tendenza riguarda la crescita del comparto healthcare, ossia l’area del no prescription, che dal 2019 al 2022 è cresciuto a valori di quasi due miliardi di euro. Di questi, 1,4 miliardi arrivano dal canale farmacie, che mantiene invariata la sua incidenza al 65% (vedi sotto) mentre 361 milioni sono le vendite generate dall’e-commerce che contribuiscono con una quota di quasi il 20% alla crescita dei tre anni e arriva a pesare sul totale mercato per il 7%, sottraendo quote anche alla grande distribuzione organizzata (vedi sopra).

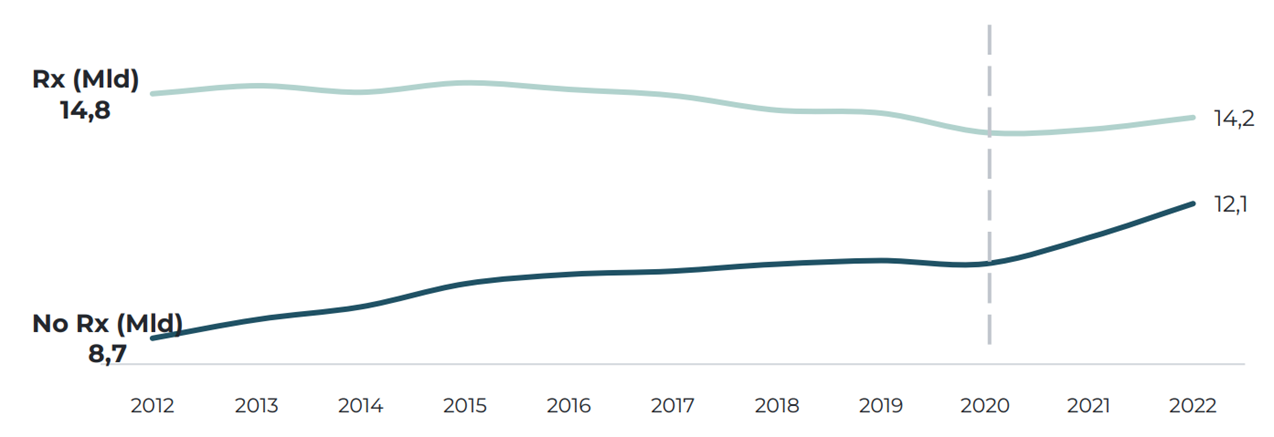

Etico e commerciale, forbice in progressiva convergenza

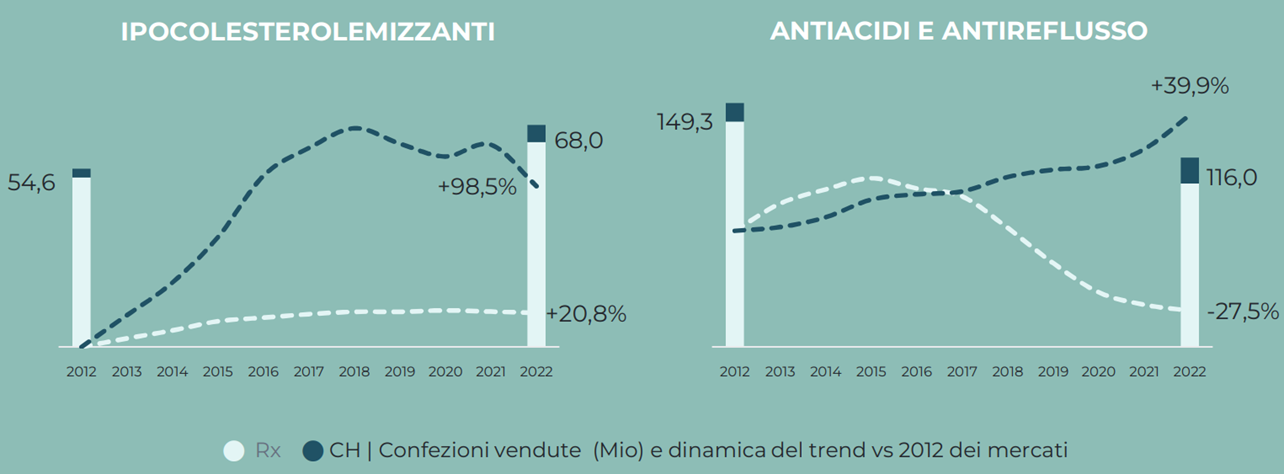

A un mercato dell’etico che dal 2012 a oggi mette in mostra una contenuta ma significativa flessione, corrisponde in sintesi un’area commerciale che invece non solo evidenzia una crescita decisa, ma negli ultimi due anni finisce addirittura per accelerare. «Questo perché con la pandemia» è la lettura di Folpini «scatta un vero e proprio cambiamento strutturale, con i bisogni di consumo di alcune categorie dell’healthcare che da saltuari diventano continuativi». Negli ultimi anni, in sostanza, non cresce più la domanda di etici per la cronicità (in particolare le patologie che agli esordi sono asintomatiche) e il senza ricetta viene scelto sempre più spesso per la sintomatologia lieve e acuta, grazie anche a una farmacia che è sempre a portata di mano o di click (vedi confronto in pezzi venduti tra etico e consumer health per ipocolesterolomizzanti e antiacidi/antireflusso, grafico sotto)..

Autocura, domanda in crescita nella sfera della cronicità

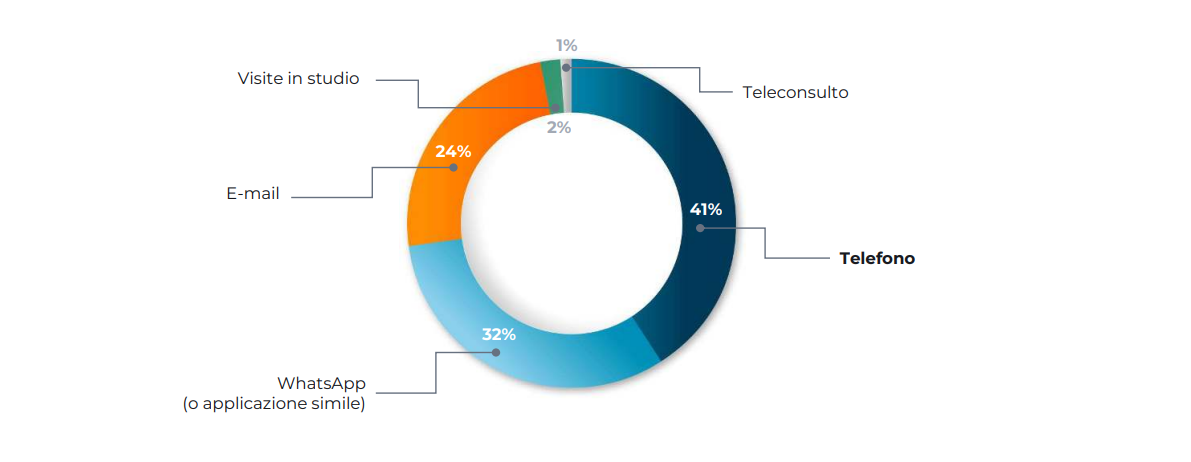

Ma ci sono anche altre “disruption” in atto di cui la farmacia deve tenere conto. Per esempio nella medicina di famiglia: il 75% dei mmg ha un’anzianità di servizio che supera i 27 anni e l’assenza di ricambio generazionale sta mutando le dinamiche della medicina generale: sono ormai la maggioranza i medici di famiglia che hanno in carico più di 1.500 assistiti (quasi il 60%, secondo una survey condotta dall’osservatorio Fablab, società del gruppo Cgm per la comunicazione digitale e multichannel, su un campione di 234 generalisti) ma ammontano ad appena il 50% quelli che nel loro studio possono contare sull’aiuto di un collaboratore (segretaria, infermiere, medical assistant eccetera). Ne discendono carichi di lavoro onerosi soprattutto per il tasso di burocrazia (lo dice il 75% degli intervistati secondo la ricerca Fablab, presentata alla convention di New Line) alla quale i mmg fanno fronte con le risorse di cui dispongono. E così, per gestire i pazienti i medici ricorrono più spesso al telefono (41%), a Whatsapp (32%) o all’e-mail (24%) che alle visite in studio (citate soltanto dal 2% del campione) e alla televisita (1%).

Survey Fablab, gli strumenti più utilizzati dai mmg per gestire i pazienti

Tra gli effetti di queste trasformazioni, il progressivo allontanamento del medico dai suoi assistiti, che si recano nel suo studio sempre meno di prima e sempre più spesso, invece, lo consultano a distanza e ricevono le sue ricette per mail o sms. «Il medico precirve di meno ed è sempre più distante» è la sintesi di Folpini «così il paziente quando può cerca una risposta ai suoi bisogni di salute nell’area del senza ricetta. E se ha urgenza si rivolge a una farmacia in calce e mattoni, quando si tratta di riacquisto cerca la convenienza e può anche rivolgersi all’online. Canale digitale e fisico, così, diventano interconnessi e complementari».

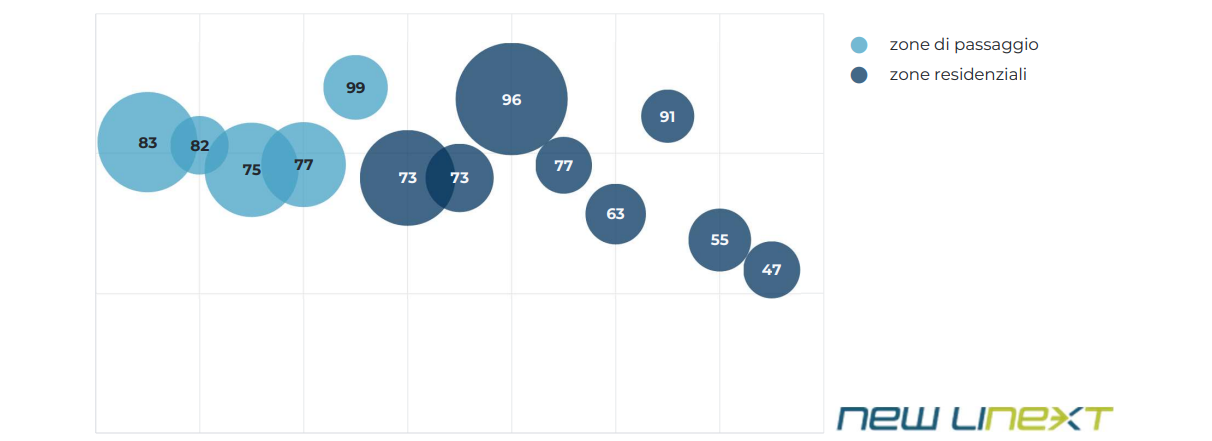

Ingressi per scontrino, farmacie di passaggio vs. residenziali

Ma per New Line, gli effetti di questo “allontanamento” medico-assistiti sono evidenti anche nel cosiddetto “patient journey”, ossia il percorso che compie il paziente con ricetta. «Si va meno spesso nelle farmacie che sono ubicate nei dintorni degli studi» ha spiegato Folpini «e più spesso in quelle vicine a casa o al luogo di lavoro». La conseguenza, è che le farmacie di prossimità possono permettersi magazzini più snelli al contrario delle farmacie che beneficiano di un traffico di passaggio: «Nell’eventualità di un sospeso, il cliente ha meno problemi a passare una seconda volta se la farmacia è sotto casa, in una farmacia di passaggio si torna molto difficilmente». Conferma l’osservazione condotta da New Line sugli ingressi rilevati con sensori posizionati all’interno dell’area espositiva in 13 farmacie, coinvolte tra maggio 2022 e agosto 2023 in un progetto pilota,: negli esercizi ubicati in zone di passaggio, la conversione da ingresso a scontrino è solitamente superiore al 75% (in altre parole, ogni 100 ingressi 75 generano uno scontrino), nelle farmacie delle aree residenziali invece il tasso di conversione si ferma anche sotto il 50% (cioè uno scontrino ogni due ingressi, vedi grafico sopra).

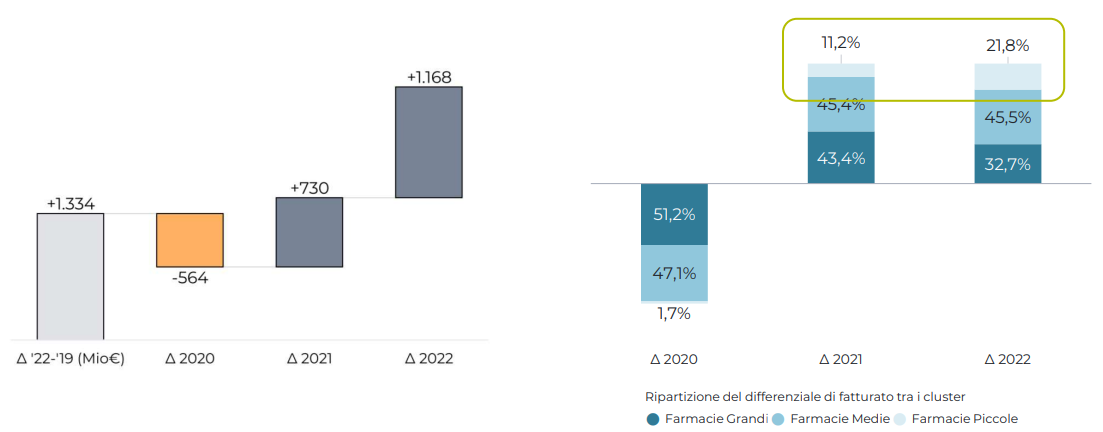

Mercato 2019-2022, aumenta il peso delle piccole farmacie

Lo “scollamento” progressivo tra medici e pazienti, infine, sembra giocare a favore delle farmacie di piccola taglia, appartenenti più spesso alla dimensione della prossimità, a scapito delle maggiori, che invece rientrano più spesso nella categoria degli esercizi di passaggio (centri cittadini, location commerciali eccetera): nel 2022, dicono i dati di New Line, il canale nel suo insieme ha lamentato fatturati in calo di 564 milioni, soltanto l’1,7% dei quali a carico delle piccole farmacie; nel 2021 e 2022, invece, queste stesse piccole farmacie hanno inciso sulla crescita del canale per l’11,2 e il 21,8% rispettivamente (vedi sopra).

{kind=link}