Marca privata, QBerg: visibilità in netta crescita sui volantini delle farmacie

Messe assieme tutte le loro referenze come se si trattasse di un unico produttore, le marche private della farmacia rappresentano ormai sui volantini del canale il terzo brand per quota di visibilità, in crescita di oltre un punto sul 2020. E’ quanto rivela la ricerca che QBerg ha presentato al convegno organizzato da Pharmacy Scanner nella cornice di Cosmofarma 2021 (Bologna, 9-12 settembre) per parlare di private label. Tutte le ricerche dicono che nel Largo consumo la marca privata sta riscuotendo crescente favore tra gli shopper del “new normal”, l’analisi di QBerg rivela che anche il canale farmacia sta progressivamente spingendo sulla mdd (marca del distributore) benché il suo contributo al giro d’affari complessivo del “senza ricetta” si fermi soltanto all’1,5% (fonte Iqvia).

Mdd “terzo produttore” per visibilità sui volantini delle farmacie

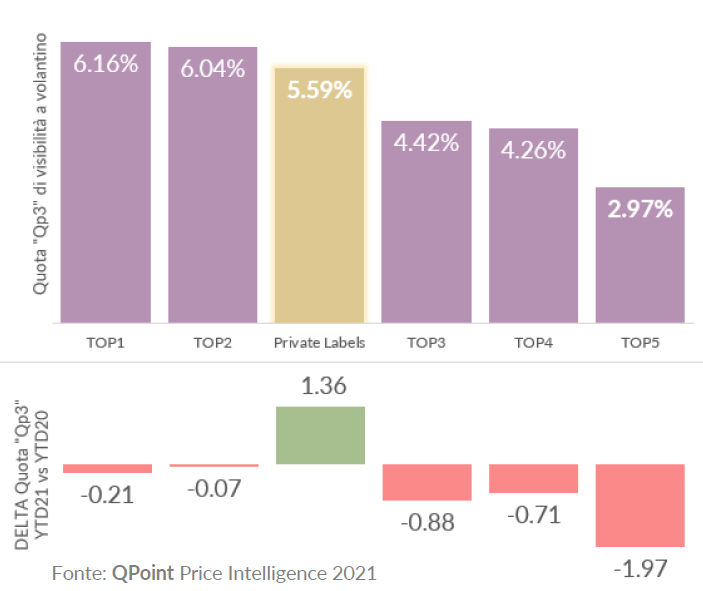

Sui volantini che le insegne della farmacia hanno diffuso dall’inizio dell’anno, invece, le marche private totalizzano a oggi una visibilità (misurata in Qp3, l’indicatore elaborato da QBerg per misurare la share promozionale dei prodotti) del 5,59%, valore che le pone al terzo posto dopo i due principali brand di mercato (con 6,16 e 6,04%). Rispetto allo stesso periodo dell’anno scorso la mdd sale di tre gradini (dalla sesta alla terza posizione), ma soprattutto è l’unica che tra 2020 e 2021 incrementa la propria quota di visibilità (+1,36%). Al contrario, i cinque brand che l’anno passato occupavano le prime cinque posizioni vedono diminuire in modo più o meno consistente la propria share sui volantini delle farmacie.

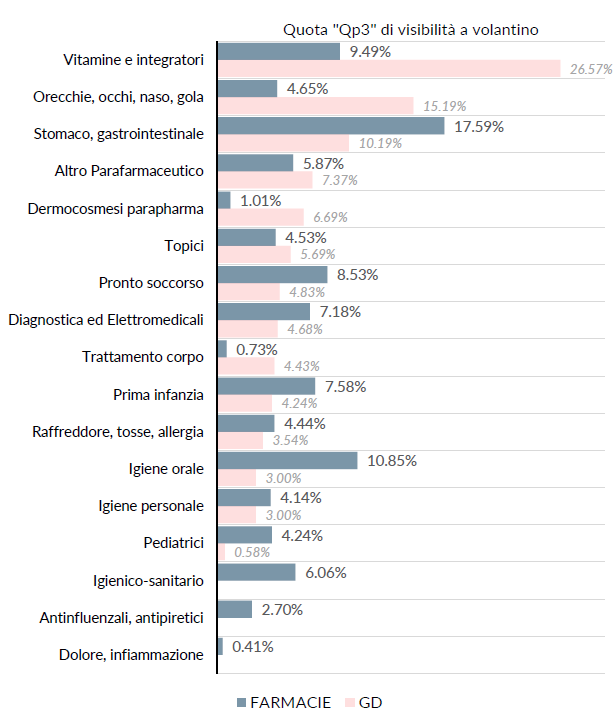

Volantini farmacie, visibilità della mdd per categorie di prodotto

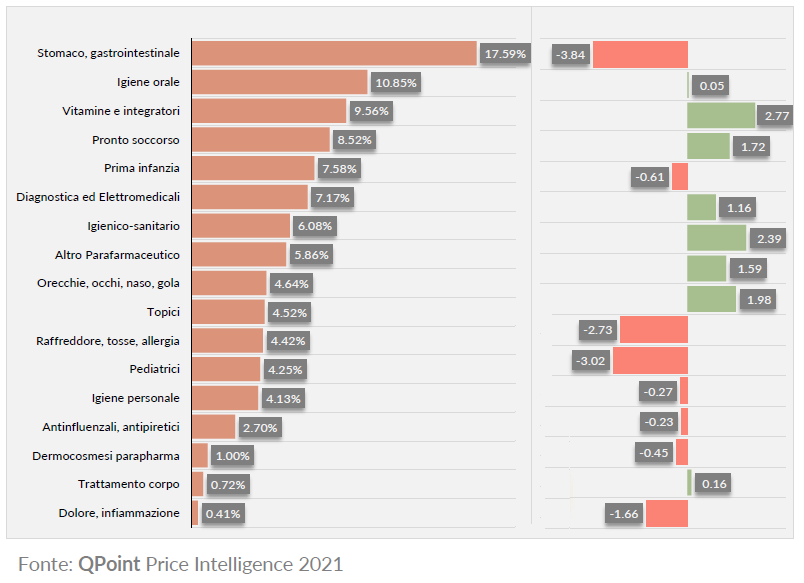

La classifica delle categorie che, nell’ambito delle marche private, godono di maggiore visibilità sui volantini delle farmacie vedono sul podio i prodotti per i disturbi gastrointestinali (17,59%, in calo del 3,84% sul 2020), igiene orale (10,85%, +0,05%) e vitamine/integratori (9,56%, +2,77%). Da notare che le prime cinque categorie (compresi quindi pronto soccorso e prima infanzia) totalizzano più della metà della visibilità raccolta complessivamente dalla marca privata sui volantini delle farmacie, mentre i segmenti che più crescono nel 2021 sono – oltre al già citato vitamine/integratori – il gruppo degli igienici-sanitari (+2,39 punti) e quello dei prodotti per i disturbi di orecchie, naso e gola (+1,98%).

Volantini pharma della gdo, marca privata seconda per visibilità

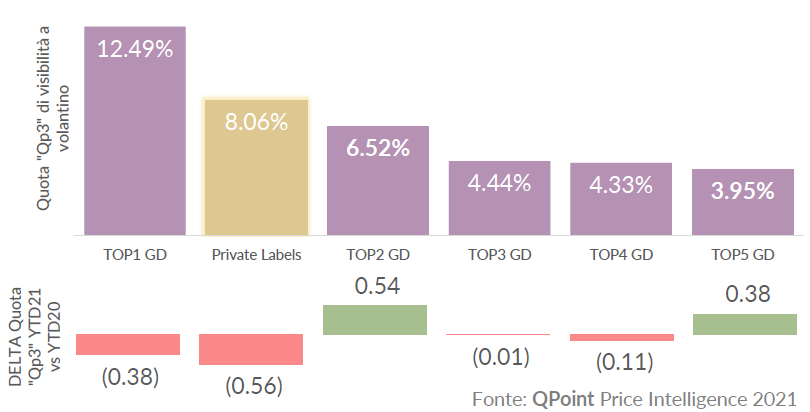

Attenzione però: le marche private della gdo che insistono sulle stesse categorie di prodotto della farmacia beneficiano – sui volantini delle insegne del mass market – di una visibilità nettamente maggiore (vedi sopra), tanto da risultare al secondo posto nella classifica per brand e con una quota di share nettamente maggiore (8% rispetto al 5,59% delle mdd della farmacia).

Volantini gdo vs farmacia, sovrapposizione minima sulle categorie

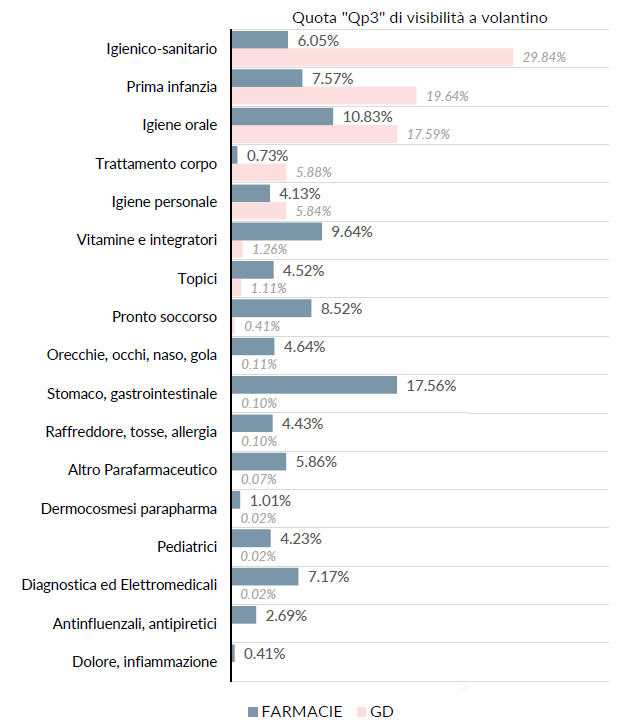

Sui prodotti a marchio pubblicizzati dai volantini dei due canali, tuttavia, la sovrapposizione (e quindi il livello di competizione) tra farmacie e gdo è minima: a parte le prime tre categorie per quota di visibilità sui pieghevoli del mass market (igienico-sanitario, prima infanzia e igiene orale) i confronti diretti sono pochi e contenuti. Non è lo stesso se – lato gdo – si limita l’osservazione ai soli volantini dei corner pharma: in questo caso le aree di prodotto dove insistono le campagne dei due canali mostrano ampie sovrapposizioni, anche se – è un dato che la farmacia dovrà valutare con attenzione – la visibilità delle private label della gdo è nettamente inferiore: soltanto lo 0,78% (vedi sotto). Con ogni probabilità, il ruolo di richiamo che i corner pharma recitano nelle strategie commerciali della distribuzione organizzata spinge a privilegiare, sui volantini dedicati, i brand di maggiore attrattività.

Sovrapposizione estesa invece nei volantini dei corner pharma

{kind=link}