Marca 2026, la Mdd continua a crescere. Non solo nei consumi ma anche nella fiducia degli italiani

Nel largo consumo confezionato la marca del distributore ha continuato a guadagnare terreno e consolidare il proprio ruolo nelle strategie delle insegne della gdo anche nel 2025. Tanto che ormai, rispetto al perimetro della Distribuzione moderna, la Mdd arriva al 23,1% (dal 22,4% del 2024), e in rapporto al “perimetro esteso” – ossia sommati tutti i canali della distribuzione organizzata – si attesta al 30,4% (dal 29,9% del 2024). I numeri arrivano Lo dicono arrivano dal convegno di apertura dell’edizione 2026 di Marca, la fiera internazionale della marca del distributore (Bologna, 14-15 gennaio).[/vc_column_text][/vc_column][/vc_row]

Marca privata, fatturato e quota di mercato in crescita costante

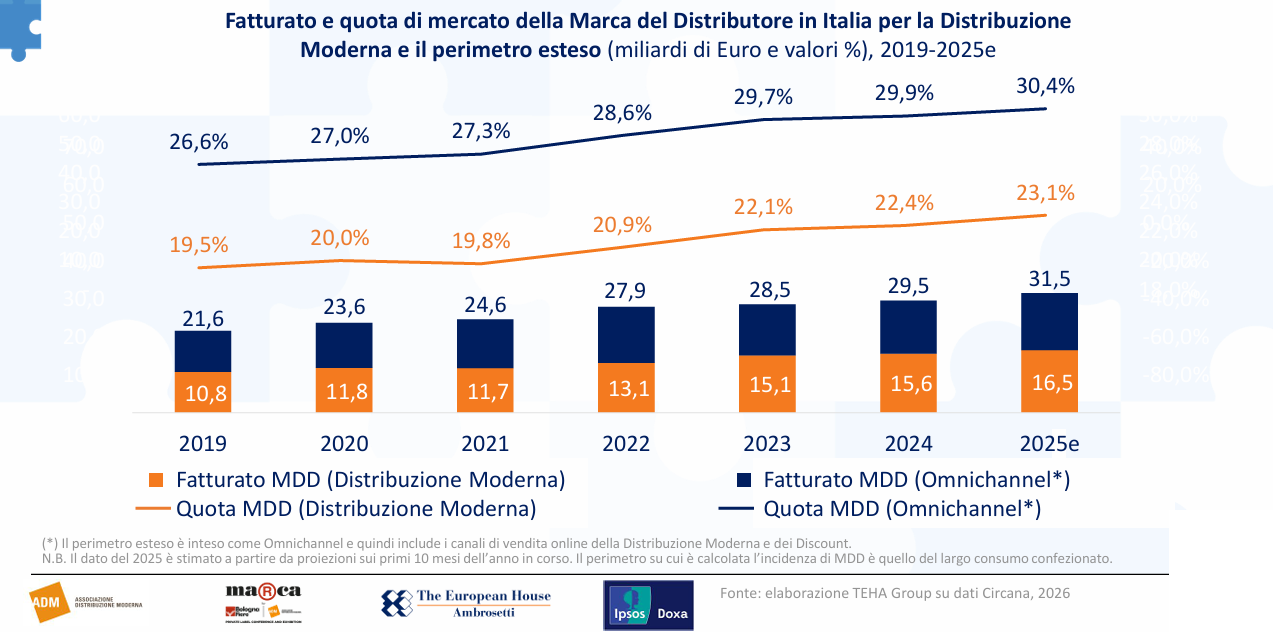

In valore, dicono le stime, il giro d’affari della marca privata nel canale della Distribuzione moderna si aggira sui 16,5 miliardi di euro nel 2025, mentre nel perimetro omnicanale sale a 31,5 miliardi. I dati sono stati elaborati da Teha Group su rilevazioni Ipsos per Adm – Associazione distribuzione moderna e confermano un trend che già perdura da diversi anni. Nel dettaglio, la traiettoria di crescita della Mdd appare costante lungo l’ultimo ciclo: dal 2019 al 2025 la quota a valore passa dal 19,5% al 23,1% nella Distribuzione moderna e dal 26,6% al 30,4% nel perimetro omnicanale, con un incremento particolarmente evidente a partire dal 2022. Parallelamente cresce il fatturato: nel canale “core” si sale da 10,8 miliardi del 2019 a 16,5 miliardi stimati per il 2025; nell’omnicanale l’avanzata è da 21,6 a 31,5 miliardi nello stesso arco temporale.

Rispetto all’Europa, Italia dietro ma in recupero

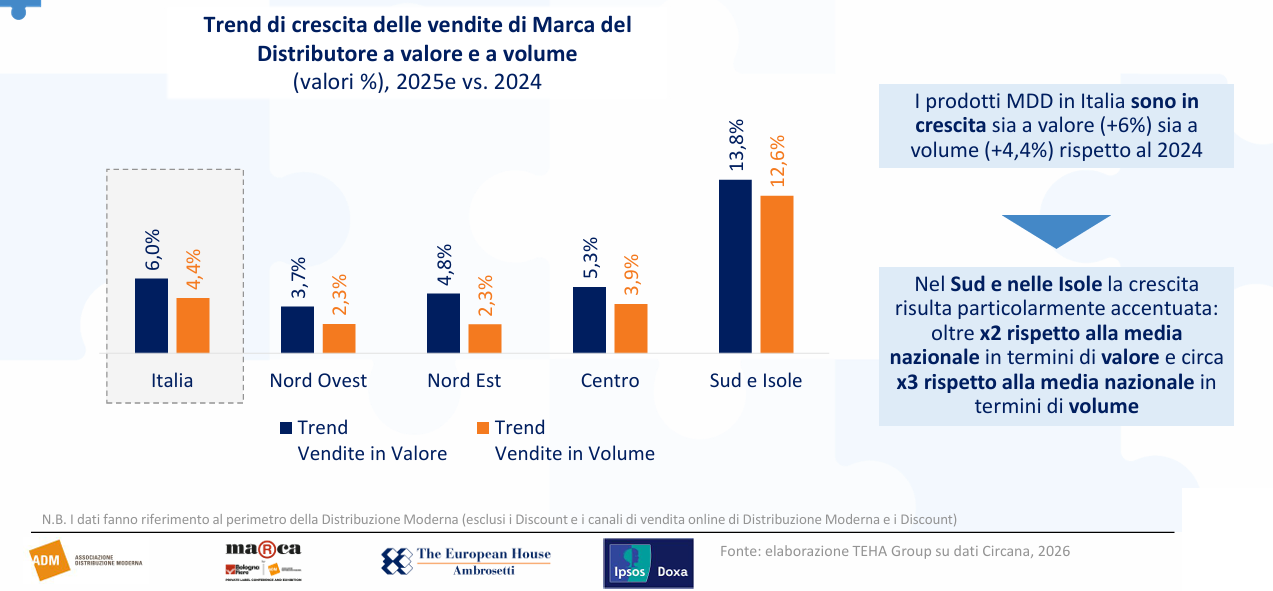

Il 2025, inoltre, evidenzia segnali positivi non solo a valore ma anche a volume: le vendite di prodotti Mdd risultano in crescita del +6% a valore e del +4,4% a volume rispetto al 2024. L’accelerazione è marcata soprattutto nel Sud e nelle Isole, dove l’aumento stimato è del +13,8% a valore e del +12,6% a volume, oltre il doppio (e quasi il triplo, in volumi) rispetto alla media nazionale.

Marca privata in crescita anche nei volumi, in particolare al Sud

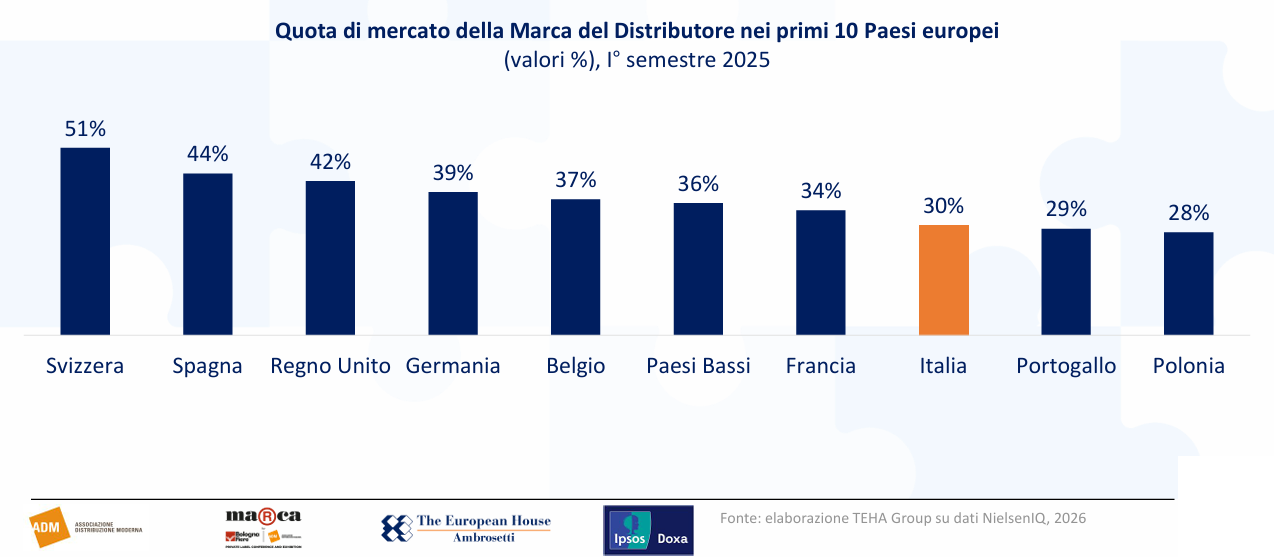

Nel confronto europeo, invece, l’Italia mostra ancora un significativo ritardo: nel primo semestre 2025 la quota di mercato della Mdd nel nostro Paese è indicata al 30%, inferiore a mercati come Svizzera (51%), Spagna (44%), Regno Unito (42%) e Germania (39%), ma in un cluster comunque ormai vicino a Francia (34%) e Paesi Bassi (36%). Un dato che, letto insieme alla crescita registrata negli ultimi anni, suggerisce una dinamica ancora espansiva.

Ventidue miliardi di risparmi per le famiglie dalla Mdd

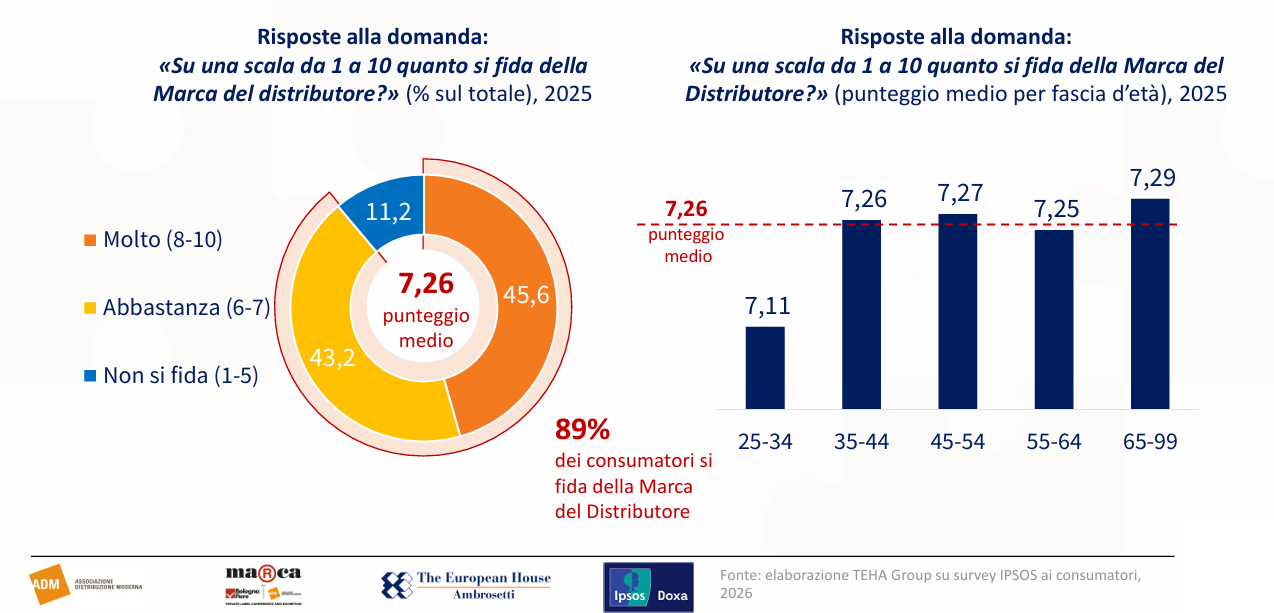

A sostenere l’evoluzione della marca privata, dicono ancora i dati, non è soltanto la convenienza, ma un posizionamento valoriale più articolato, centrato sulla fiducia. La survey Ipsos presentata a Bologna evidenzia che oggi 9 italiani su 10 dichiarano di fidarsi dei prodotti a marchio del distributore; la fiducia media verso la Mdd è espressa con un punteggio di 7,26 su 10 e l’89% dei consumatori dichiara di “fidarsi dei distributori”. In parallelo, il 75% ritiene che la Distribuzione moderna instauri un rapporto di fiducia duraturo con i clienti, quota che sale al 79% nel Sud e nelle Isole e all’80% nel ceto medio.

La fiducia per la Mdd cresce all’avanzare dell’età

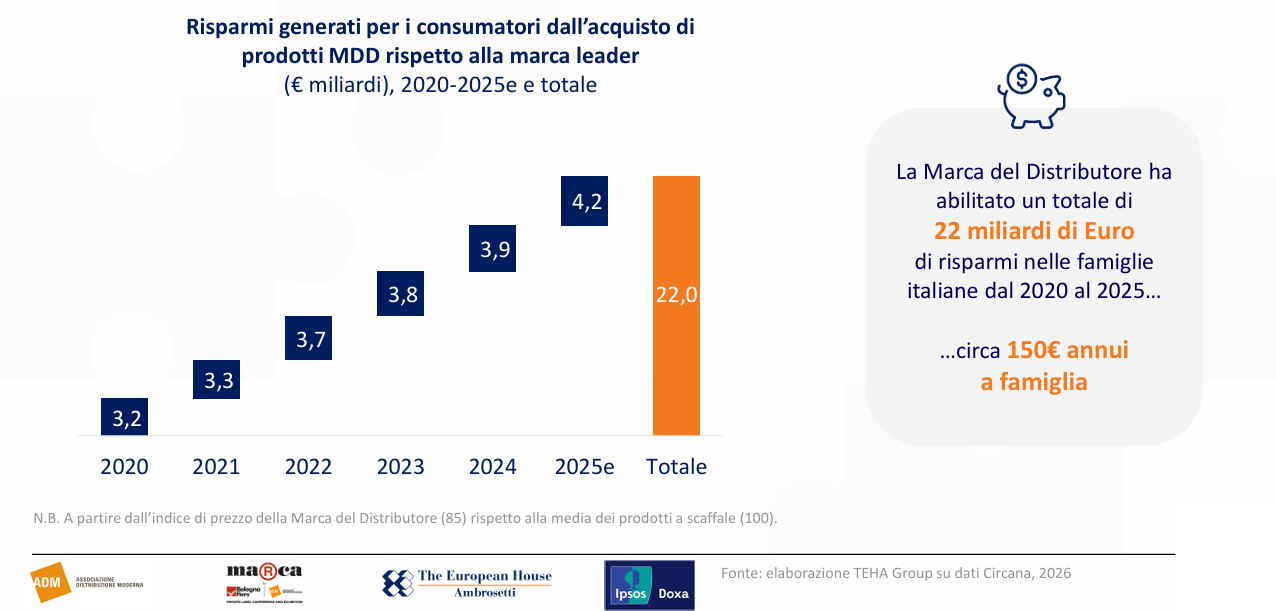

La convenienza resta tuttavia un pilastro cruciale e viene quantificata in termini macro: dal 2020 al 2025 la Mdd avrebbe generato 22 miliardi di euro di risparmi per le famiglie italiane, equivalenti a circa 150 euro annui per nucleo familiare, calcolati sulla base di un indice di prezzo della marca del distributore (85) rispetto alla media dei prodotti a scaffale (100). Questa relazione con il consumatore si costruisce anche attraverso attributi percepiti che superano il semplice “prezzo”: nelle rilevazioni Teha/Ipsos, l’81% degli intervistati è d’accordo sul fatto che le marche del distributore dimostrino attenzione alle esigenze specifiche dei consumatori, l’80% ritiene che la Mdd contribuisca a rendere accessibili a tutti prodotti di qualità e il 70% associa i prodotti Mdd a una scelta responsabile e sostenibile per l’ambiente.

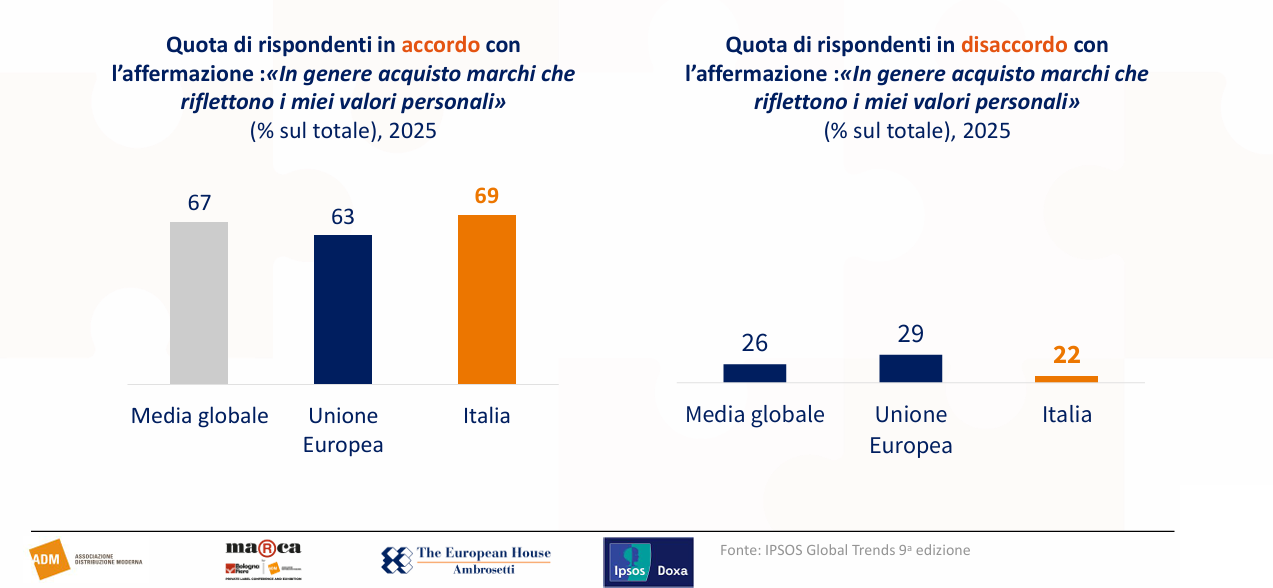

Preferiti i marchi che esprimono i valori di chi acquista

Non a caso, nel comunicato diffuso in occasione dell’evento, Adm sottolinea che «la fiducia è il risultato di un rapporto dinamico» e che il consumatore “informato, esigente e reattivo” si attende flessibilità e capacità di ascolto continuo, mentre Teha evidenzia come la marca del distributore “rifletta in modo diretto e trasparente i valori dell’insegna” e si configuri sempre più come scelta non solo di convenienza ma anche “valoriale”.

Per la farmacia, che da anni ha sviluppato proprie linee a marchio, i segnali che arrivano dalla gdo offrono un’indicazione chiara: il consumatore non compra più la marca privata “in alternativa” ma come espressione di un patto di fiducia con l’insegna, dove contano accessibilità, coerenza e ascolto. Tradotto sul canale farmacia, significa che la marca del farmacista può crescere se smette di essere solo un’etichetta “value” e diventa una proposta riconoscibile: qualità percepita, chiarezza d’uso, rassicurazione sui contenuti e, soprattutto, continuità dell’esperienza tra consiglio al banco e scaffale. In un mercato dove il cliente chiede prodotti affidabili e “giusti” per il proprio bisogno, la marca privata della farmacia può giocare una partita importante: ma dovrà farlo come asset di relazione, non come semplice leva di margine.

{kind=link}