Joint venture Wba-McKesson nella distribuzione farmaceutica tedesca: lo scenario e i numeri

La notizia arriva dalla Germania ma ha subito attirato l’attenzione dell’intera filiera farmaceutica europea: Walgreens Boots Alliance e McKesson, due tra i più importanti gruppi della distribuzione farmaceutica mondiale (tanto nel segmento intermedio quanto in quello finale, della farmacia) hanno stipulato ieri un accordo per far confluire in una joint venture le aziende con cui i due gruppi operano nella distribuzione farmaceutica all’ingrosso tedesca, Alliance Healthcare Deutschland e Gehe Pharma Handel. Wba, spiega un comunicato diffuso dalla società, sarà l’azionista di controllo con una quota pari al 70%, a McKesson andrà il restante 30%.

«La nuova realtà» si legge nella nota «combinerà le rispettive attività all’ingrosso con l’obiettivo di generare crescita sostenibile e soluzioni efficienti per la distribuzione». In particolare, prosegue il comunicato, dalla joint venture scaturiranno «soluzioni efficienti» e maggiori economie di scala, che stimoleranno la «capacità competitività» della nuova società. Inoltre, l’operazione porterà allo sviluppo di nuovi servizi, alla ricerca dell’eccellenza operativa e al potenziamento di «soluzioni incentrate sul paziente». Ma soltanto sul suolo tedesco: l’accordo, avverte infatti la nota, «non riguarda nessun altro business di Wba o McKesson e riguarda soltanto le attività di distribuzione all’ingrosso in Germania».

Il contesto tedesco, in effetti, si caratterizza per una concentrazione nettamente più matura di quella italiana: in Germania i primi tre grossisti generano il 63,5% del giro d’affari, da noi fanno poco più del 40%. Sul gradino più alto del podio c’è Phoenix, con una market share attorno al 25% (i valori sono approssimativi perché i numeri ufficiali vengono custoditi dalle aziende con grande riserbo); segue Noweda, la cooperativa dei farmacisti tedeschi, con una quota attorno al 22% circa, quindi McKesson-Gehe con il 16% e Wba-Alliance Healthcare a un paio di punti di distanza. Dalla fusione, in sostanza, potrebbe nascere un nuovo soggetto che balzerebbe al primo posto della classifica per giro d’affari.

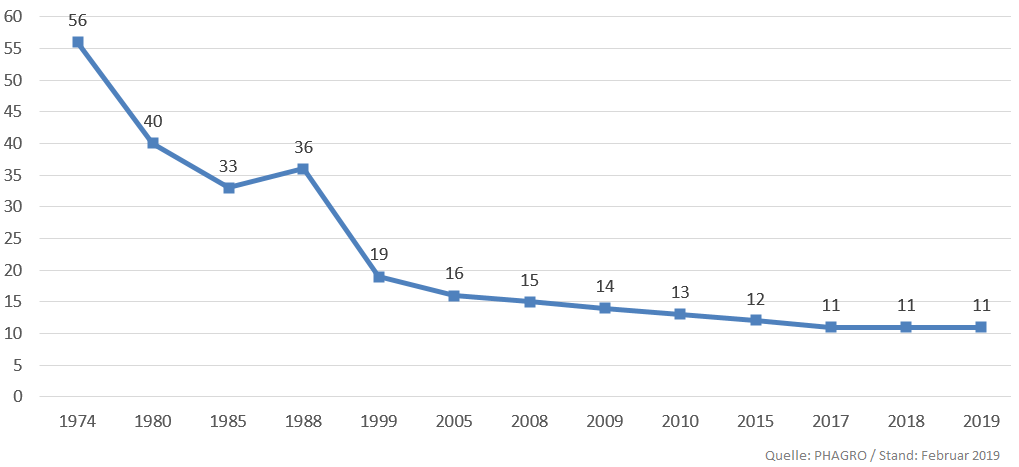

Totale delle aziende distributrici full line in Germania

Questa polarizzazione – dicono i dati della Phagro, l’associazione in cui sono rappresentati tutti i grossisti tedeschi “full line” – è il risultato di un processo di concentrazione che nel giro di quattro decenni ha ridotto a un quinto il numero delle aziende distributrici, dalle 56 del 1974 alle 11 del 2018 (quattro con copertura nazionale e le altre regionale). A spingere in questa direzione, il calo della redditività lamentato negli anni dalle imprese del comparto, le cui cause vanno cercate nel calo costante dei margini (dal 2003 al 2018 il ricarico del distributore – inteso come differenza tra prezzo ex factory e prezzo di vendita – è sceso dal 12,5 al 4,3%) e in costi di produzione crescenti.

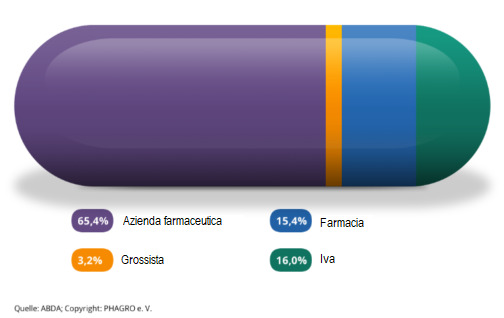

La scomposizione del prezzo al pubblico

E’ su queste stesse evidenze, così, che calcano le prime analisi con cui, in Germania, è stata accolta la notizia della joint venture tedesca. La rivista Daz.online, in particolare, dipinge in un articolo lo scenario di fondo sul quale si staglia l’accordo tra Wba e McKesson:

- A causa della normativa sul servizio pubblico, i distributori nazionali finiscono per detenere nei loro magazzini volumi di farmaci anche venti volte superiori a quelli di una farmacia media (100mila vs 5mila); ne consegue un’importante immobilizzazione di capitali che limita le opzioni finanziarie delle aziende.

- In media, i distributori tedeschi effettuano tre consegne al giorno per farmacia; questa, a sua volta, intrattiene di solito rapporti commerciali con un grossista principale più un secondo di “rincalzo”, cui poi si aggiungono gli acquisti diretti.

- Il nuovo sistema europeo di tracciatura del farmaco, l’imposta tedesca sulle emissioni di Co2 (che colpisce il trasposto su gomma) e altri interventi legislativi e burocratici hanno incrementato i costi a carico delle imprese.

- In Germania si contano 111 centri di distribuzione, una sovrabbondanza che finisce per congestionare le attività logistiche e pesare sull’efficienza del mercato.

Dinamiche di mercato a parte, tra gli osservatori circola anche qualche interrogativo: per esempio, quali ragioni fanno sì che nella joint venture Wba detenga il 70% quando la quota di mercato della sua Alliance Healthcare Deutschland è inferiore (anche se di pochi punti) a quella di Gehe? C’è anche chi ha provato a rispondere, ma al momento tutte le valutazioni scontano un forte tasso di indeterminatezza. Meglio aspettare che il quadro si metta a fuoco, anche perché – avverte ancora il comunicato di Wba – «l’operazione è soggetta all’autorizzazione e approvazione da parte delle autorità preposte», che dovrebbero esprimersi in non meno di sei mesi.

«Combinare le nostre attività nella distribuzione farmaceutica è la decisione giusta per assicurare successo nel lungo termine ad entrambi i business» è il commento finale di Ornella Barra, co-chief operating officer di Wba «è un passo avanti strategico che porterà benefici per tutti. Stiamo creando una società sostenibile a vantaggio dei nostri clienti e del sistema sanitario tedesco». «Siamo felici di unire le forze con Walgreens Boots Alliance» ha aggiunto Kevin Kettler, chairman del management board di McKesson Europe «attraverso questo accordo strategico diamo sicurezza al futuro della distribuzione farmaceutica nel mercato tedesco».

{kind=link}