IRi, i clienti sono tornati nei negozi ma lo smart working non se ne va. Bene i discount, giù iper e online

Il cosiddetto “lavoro agile”, lo smart working, rappresenta ormai una condizione strutturale in molte realtà economiche e amministrative. Gli spostamenti verso uffici e aziende rimangono fermi ai valori del giugno scorso ed è convinzione diffusa che difficilmente il declino della quarta ondata riporterà il traffico lavoro-casa ai livelli del pre-pandemia. Il cambiamento maturato in questi due anni, dunque, va ormai considerato come la nuova normalità, assieme alle ricadute che tali trasformazioni hanno esercitato su consumi e abitudini di acquisto: si mangia a casa più spesso di un tempo dunque cresce la domanda rivolta ai canali retail; i consumatori hanno ricominciato a frequentare massivamente i punti vendita di beni primari come farmacie e alimentari (complessivamente +16% nell’ultimo mese rispetto al pre-pandemia secondo Google Mobility) e per finire declinano le abitudini di consumo da “lockdown”: «ora il traffico complessivo nei negozi è cresciuto significativamente e questo implica più occasioni di acquisto».

La fotografia arriva dal white paper di IRi sui numeri del Largo consumo nel 2021, un’analisi che merita di essere letta anche da chi lavora nel mondo della farmacia perché non soltanto riporta lo stato di salute dei suoi principali competitor, ma offre anche utili indicazioni sul “nuovo consumatore” post-pandemia. La prima evidenza, come detto, riguarda l’evoluzione dei comportamenti: nonostante l’emergenza non sia stata ancora superata, il cambiamento delle strategie anti-pandemiche (restrizioni selettive anziché lockdown di massa) «favorisce una maggiore mobilità della popolazione», anche se «lo smart working sta ormai acquistando una sua dimensione strutturale». Risultato, sembrano declinare le abitudini di quello “shopping da tempo di guerra” che aveva caratterizzato la prima pandemia: le visite nei negozi diradate ma con liste della spesa allungate si riducono, sembrano tornare gli acquisti d’impulso, l’e-commerce conosce le sue prime battute d’arresto dall’inizio dell’emergenza sanitaria.

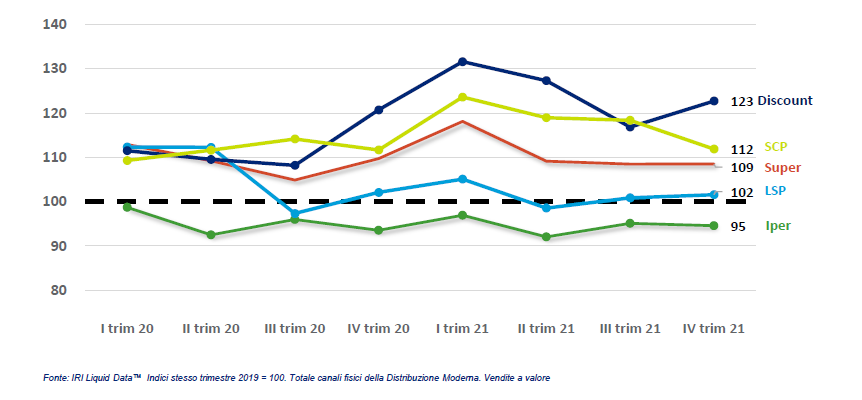

Il Largo consumo sembra averne beneficiato finora: indicizzate a 100 le vendite a valori e volumi totalizzate nel 2019 dal comparto, l’incremento dopo due anni si aggira sul 10% tanto nel giro d’affari quanto nelle vendite a pezzi (vedi sotto).

Vendite vs 2019, totale Largo consumo e singoli canali

Non tutti i canali del Largo consumo, però, sono premiati allo stesso modo dal nuovo contesto, e anche questa è un’indicazione che merita di essere registrata dalla farmacia: discount e specializzati del cura casa e persona (Scp: Acqua e Sapone, Tigotà eccetera) sono i due formati che hanno attirato la quota maggiore dei nuovi consumi da “quarta ondata” e che beneficiano della persistente fuga dalle grandissime superfici (gli ipermercati, le cui vendite a valori stanno sotto ai livelli del 2019 di cinque punti percentuali). Arranca anche la prossimità classica, cioè i piccoli negozi del libero servizio (Lsp), che non è riuscita a consolidare l’impennata d’inizio pandemia, mentre mostrano una buona vitalità i supermercati di media superficie e gli ipermercati più piccoli.

Se ne ricavano alcune evidenze che rappresentano altrettanti punti fermi: il successo dei discount non dipende dall’allargamento dei punti vendita ma da un reale incremento delle vendite, dunque nell’ultimo anno è aumentata la loro capacità di attrarre pubblico nei singoli punti di vendita; gli specialisti casa e persona rimangono su tassi di crescita importanti, ma nell’ultimo quadrimestre 2021 risentono della progressiva normalizzazione che caratterizza i prodotti “be-safe”, cioè legati a covid. I supermercati crescono stabilmente del 10% e si candidano a essere uno dei formati vincenti del post pandemia.

Il successo dei discount, osserva ancora IRi, è anche il frutto di strategie di acquisto consapevoli e “smart” del consumatore: «soprattutto nella prima metà del 2021, in coincidenza con la ripresa dei prezzi regolari, una parte significativa del pubblico ha dirottato i suoi acquisti verso il discount». In altri termini, «le famiglie hanno più che compensato gli aumenti a scaffale spostandosi in un altro canale d’acquisto e abbattendo così il costo medio del basket». La domanda, in sostanza, ha saputo mettere in atto «misure di risparmio repentine e questo fatto deve essere tenuto presente considerata la prospettiva di una imminente spinta sui prezzi».

Online Largo consumo, crescita dei ricavi (in mln) sul periodo precedente

L’ultima evidenza di rilievo che arriva dal whitepaper di IRi riguarda l’e-commerce: nel quarto trimestre del 2021 le vendite online relative ai siti del Largo consumo fanno registrare la prima contrazione dall’inizio della pandemia. Il fatto, spiega la società di ricerche, è che nonostante la strabiliante crescita della domanda indotta nell’ultimo biennio dall’emergenza, il canale digitale rimane ancora in mano a pochi operatori, che hanno ormai saturato le loro potenzialità di sviluppo. Il ritorno dei consumatori nei punti vendita fisici e l’inerzia che continuano a mostrare gli outsider della gdo verso lo sviluppo dell’e-commerce inducono a ritenere che per l’online si stia aprendo una fase nuova e interlocutoria, dove molto dipenderà dalla «capacità di nuovi distributori di entrare nel mercato digitale con determinazione e strategie convincenti».

Roberto Valente

{kind=link}