Iqvia: a settembre il mercato della farmacia ancora col segno meno, ma nel senza ricetta il canale è competitivo

Il mercato della farmacia italiana, dice Iqvia, comincia l’autunno confermando la lieve perdita già registrata a metà anno: il giro d’affari complessivo su base annua (cioè nei dodici mesi che vanno da ottobre 2018 a settembre 2019) si ferma a 24,3 miliardi di euro, in calo dello 0,7% rispetto al periodo precedente. Ancora una volta, il valore è la risultante algebrica di due spinte contrapposte: da una parte il farmaco etico che continua a calare in valori e volumi (-1,8% in entrambi i casi, per un fatturato che scende a 14,5 miliardi di euro e consumi che si fermano a 1,5 miliardi di confezioni), dall’altra il comparto della libera vendita che mantiene un contenuto segno più anche se solo nei valori (0,8%, per un giro d’affari di poco superiore ai 10 miliardi di euro) ma non nei volumi (-1,4%).

Settembre, l’andamento a valori e volumi su base annua (%)

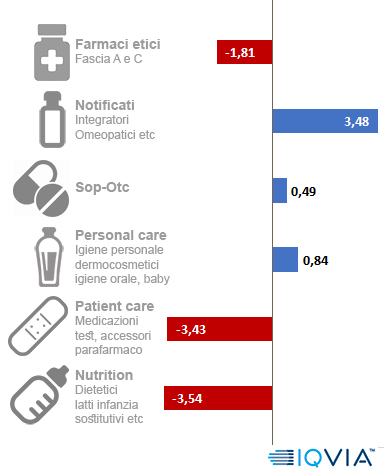

Nell’area del “senza ricetta”, in particolare, si distinguono un’altra volta i due panieri degli integratori e dei sop-otc, che crescono a valori del 3,4 e dello 0,5% rispettivamente (per un giro d’affari, sempre su base annua, di 3,8 e 2,3 miliardi). Bene anche il segmento del personal care/igiene e bellezza (+08%, per un fatturato di quasi 2 miliardi), male invece parafarmaco e nutrizionale (-3,4 e -3,5% rispettivamente).

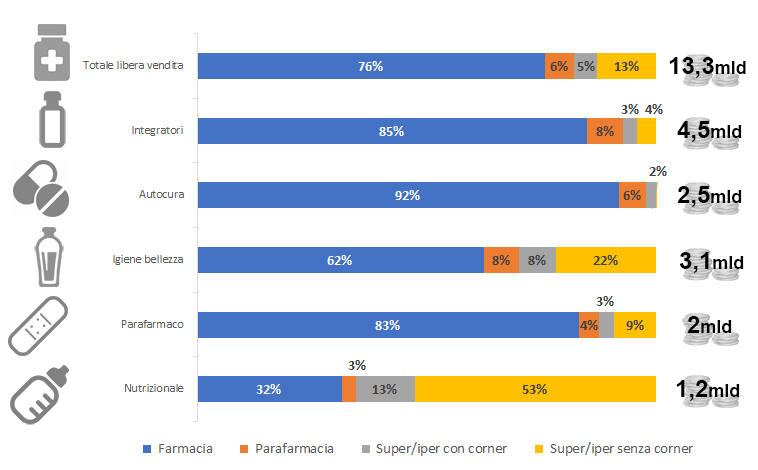

Libera vendita, le quote di farmacia e canali concorrenti

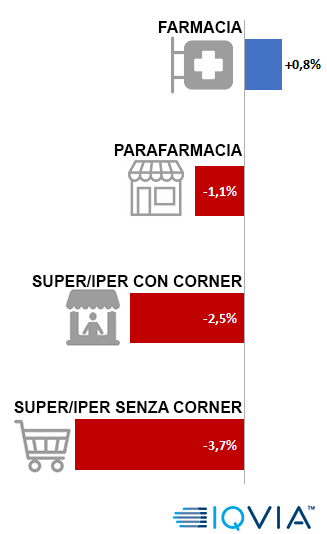

La crescita modesta dell’area di libera vendita acquista uno spessore ben più cospicuo se confrontata con le performance dei canali che in questo comparto sono concorrenti della farmacia. Non soltanto quest’ultima mantiene la quota di mercato più cospicua (il 76% di un giro d’affari che sommati tutti i canali vale circa 13,3 miliardi di euro, sempre su base annua, vedi grafico sopra); la farmacia è anche l’unica a restare in territorio positivo quando i suoi concorrenti invece mostrano invece contrazioni più o meno cospicue (vedi sotto: parafarmacie -1,1%, super/iper con corner -2,5%, super/iper senza corner -3,7%).

Libera vendita, crescita a valori

Nei singoli panieri della libera vendita, l’unico in cui la farmacia evidenzia una quota di mercato minoritaria è quello del nutrizionale (32%, a fronte del 52% dei super/iper senza corner). Negli altri invece la market share è sempre maggioritaria o va dal 62% del personale care al 92% dell’autocura (dove, ovviamente, il canale dei super/iper senza corner non compare perché la vendita dei farmaci senza ricetta impone la presenza del farmacista).

{kind=link}