Iqvia, a tirare le vendite è ancora l’etico (grazie alla persistenza delle patologie stagionali)

")

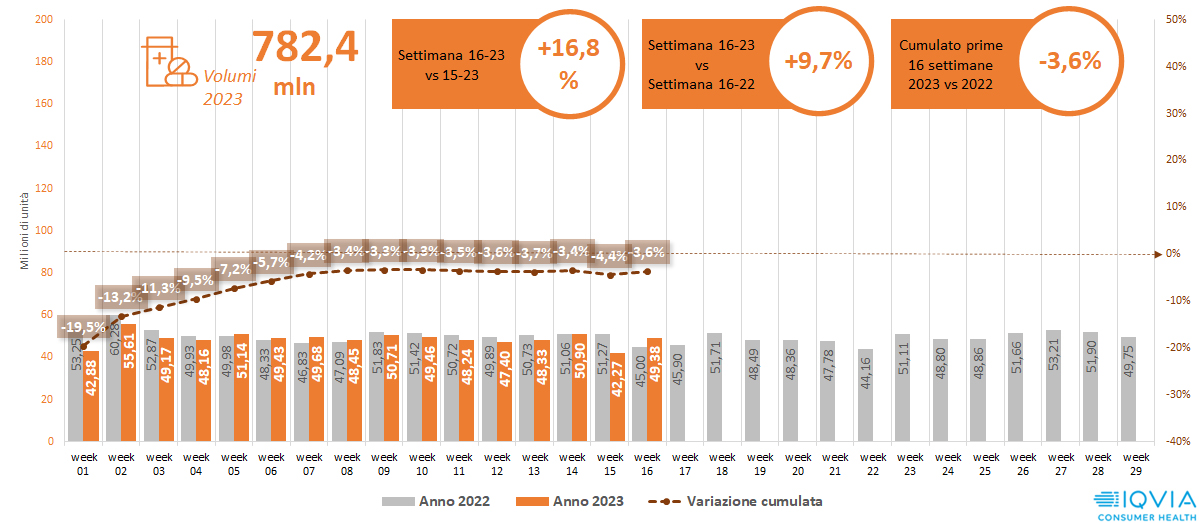

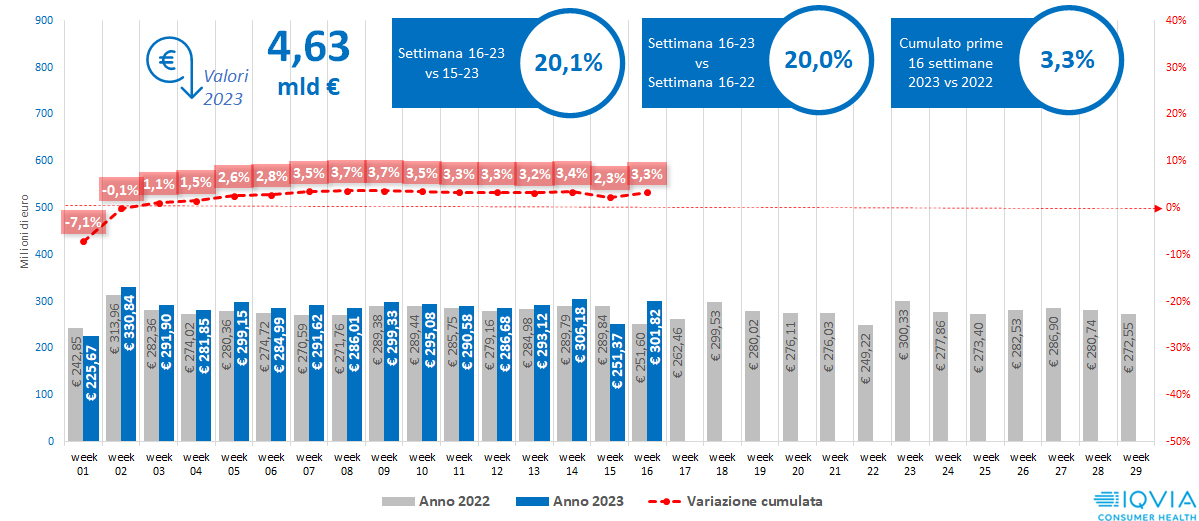

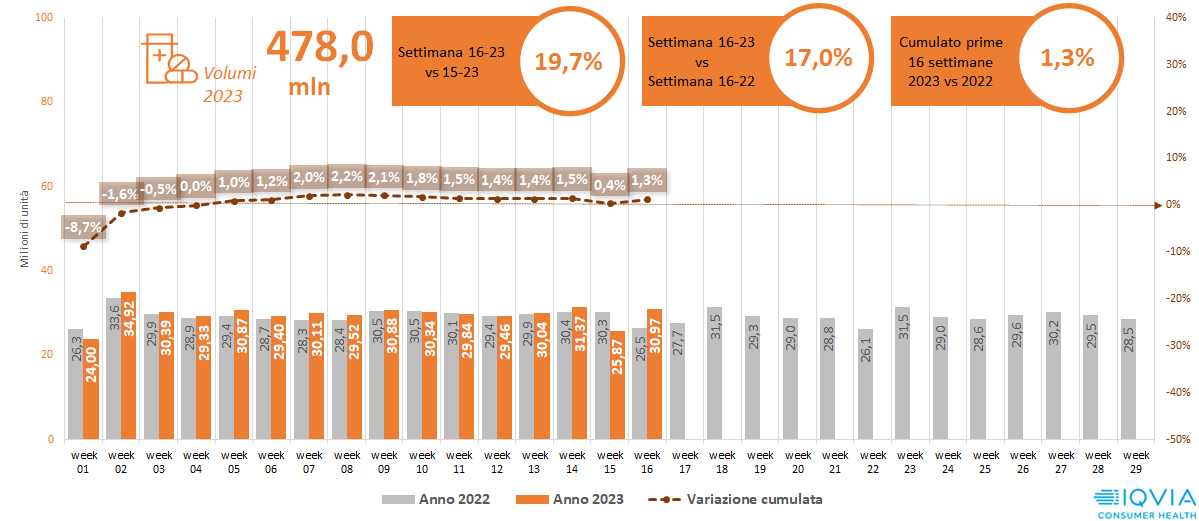

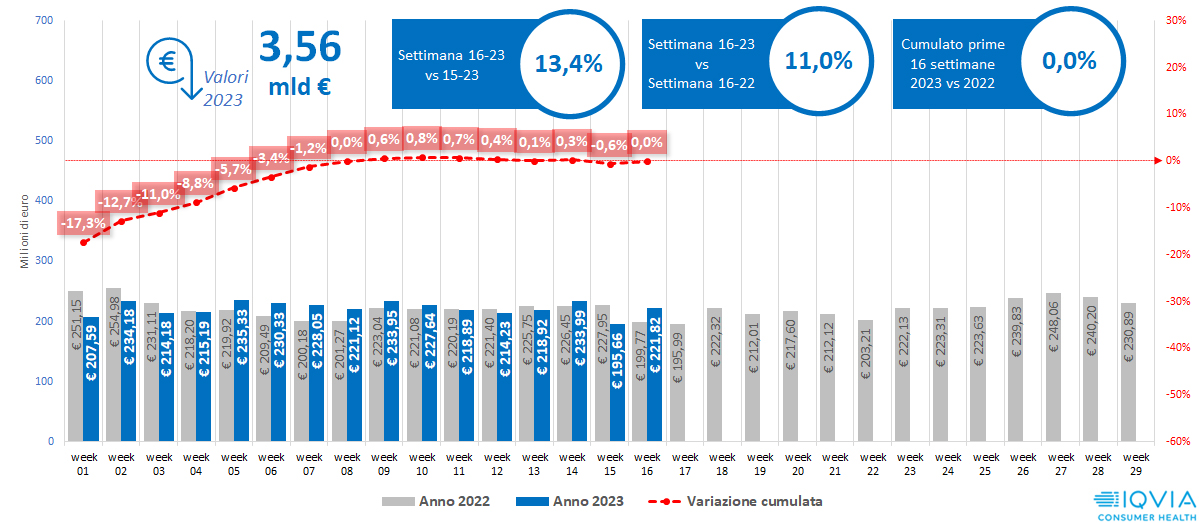

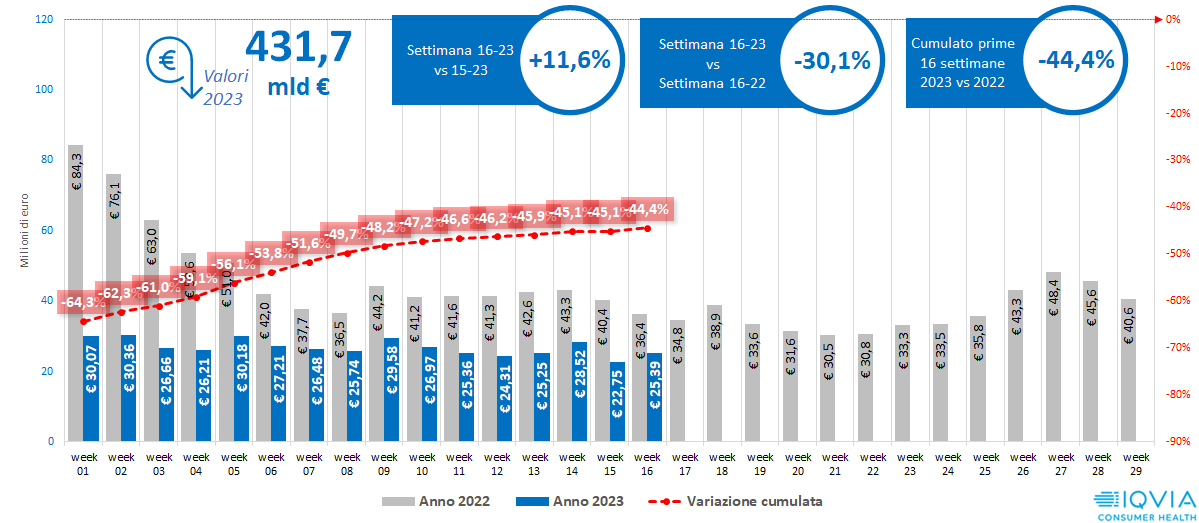

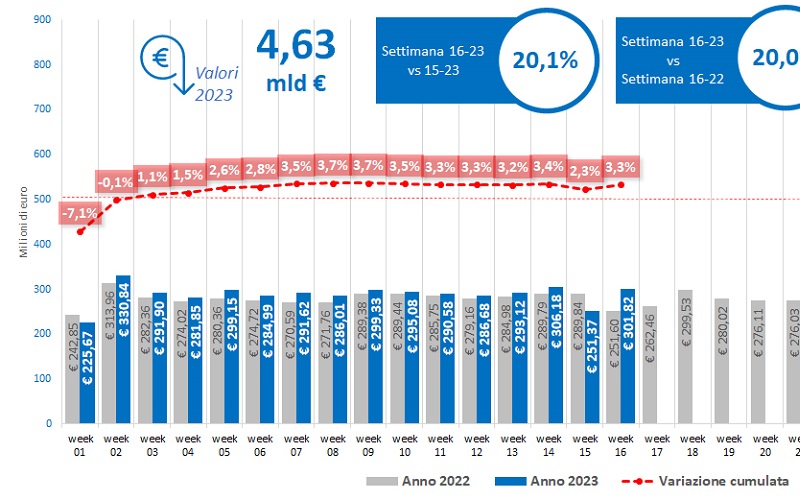

Complice anche la festività di Pasquetta, nella seconda e terza settimana di aprile il mercato della farmacia torna a pigiare sul pedale del freno e riporta la crescita tendenziale ai valori di fine febbraio. È la fotografia scattata dal report con cui Iqvia aggiorna cifre e andamento del canale alla 16ª settimana del 2023, dal 17 al 23 aprile cifre: in poco più di tre mesi e mezzo la farmacia totalizza un fatturato di 8,19 miliardi di euro, +1,8% sullo stesso periodo del 2022; le confezioni vendute, invece, ammontano a poco più di 782 milioni, -3,6% sull’anno passato.

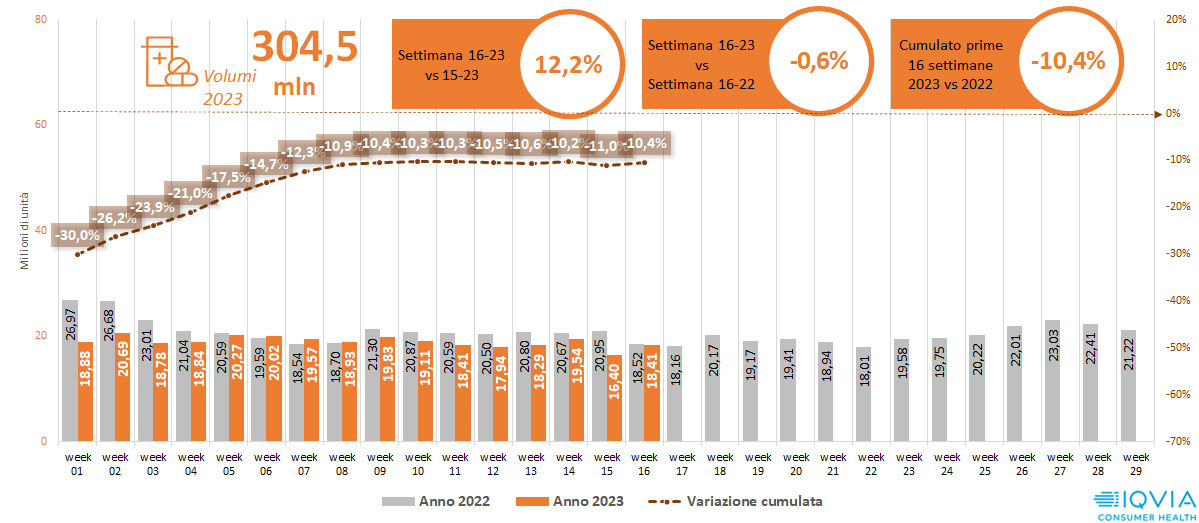

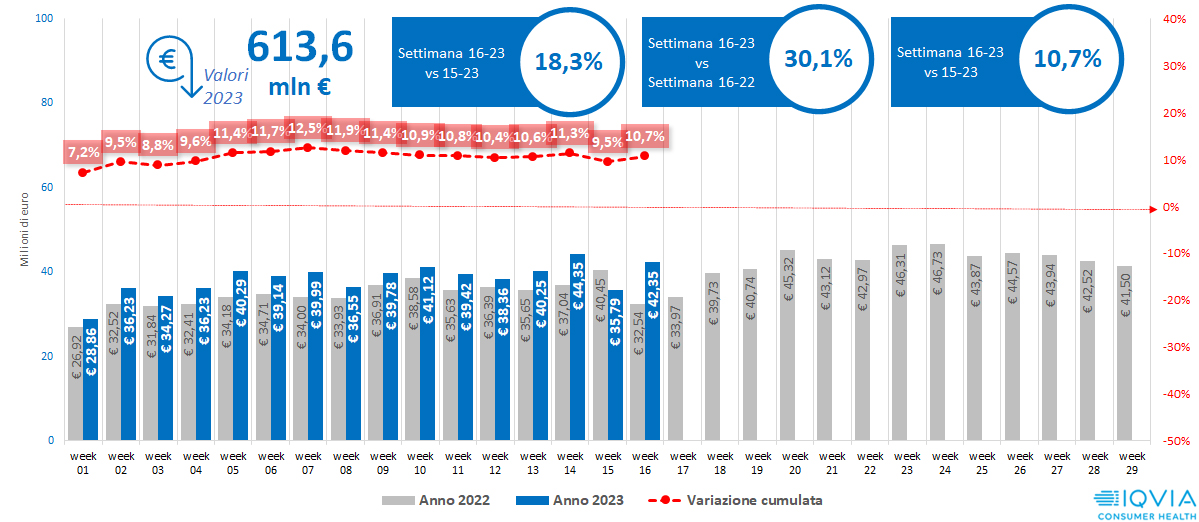

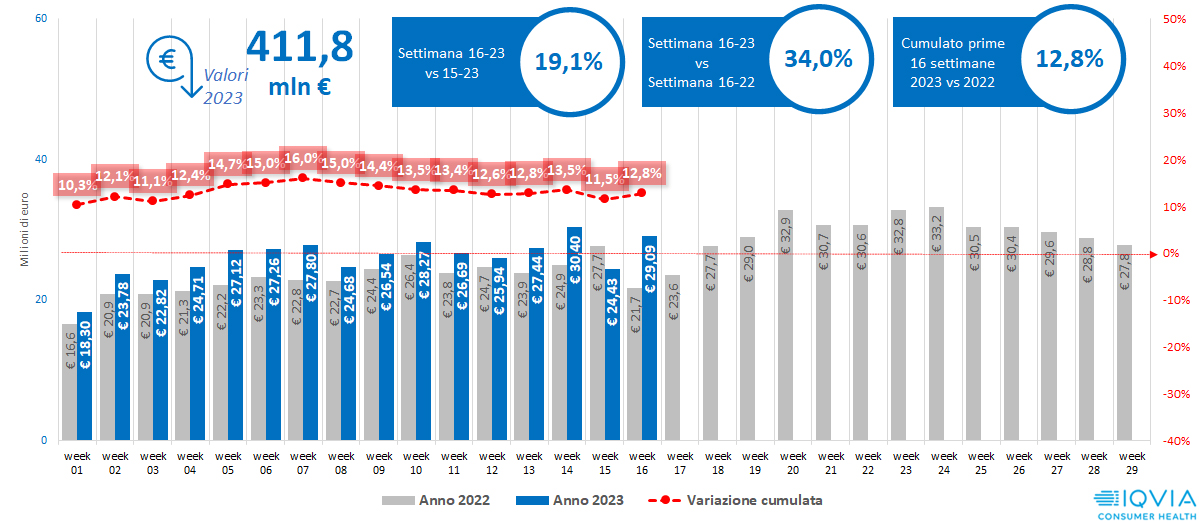

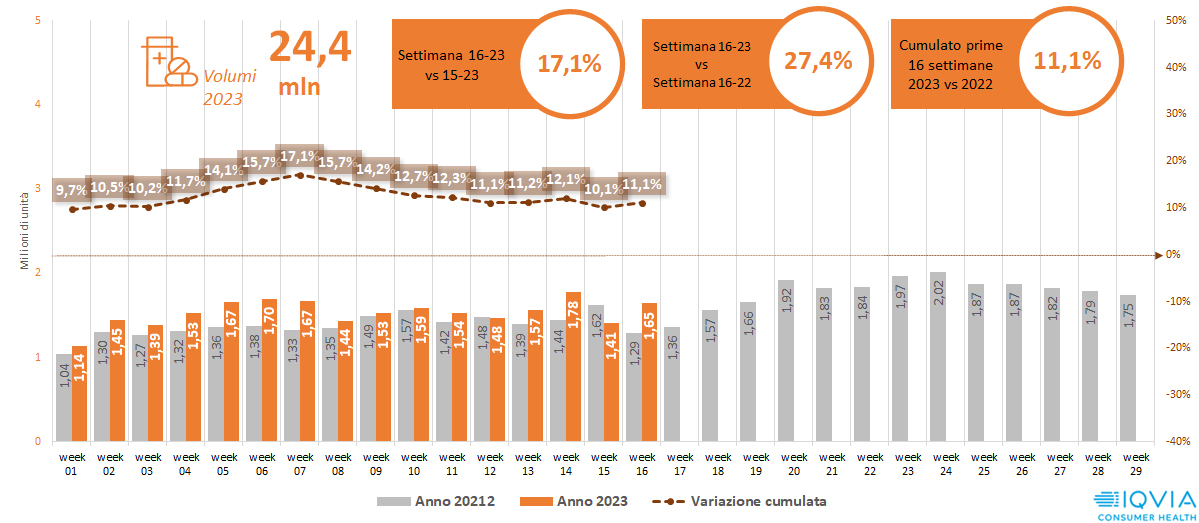

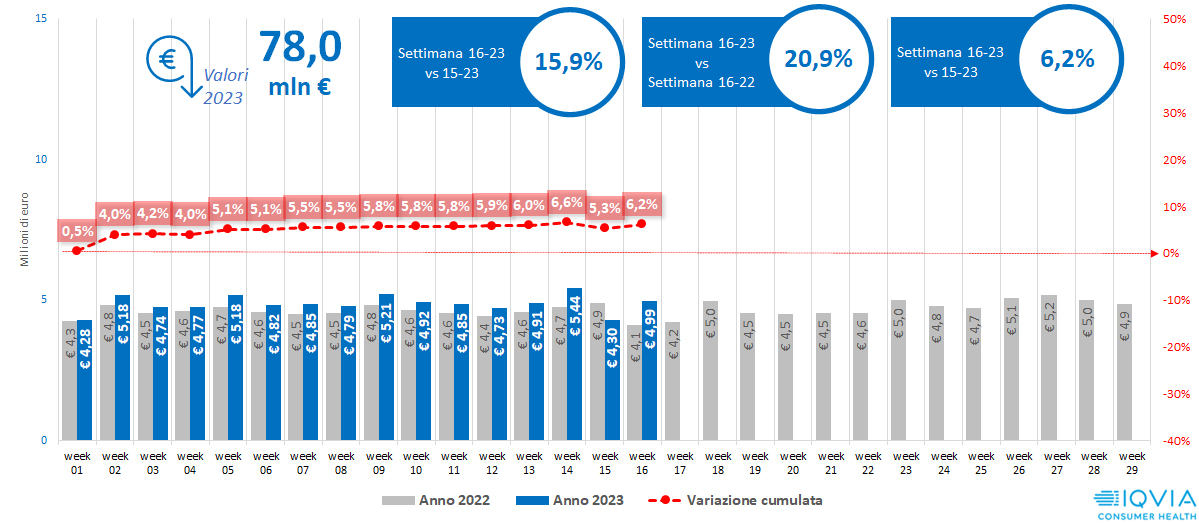

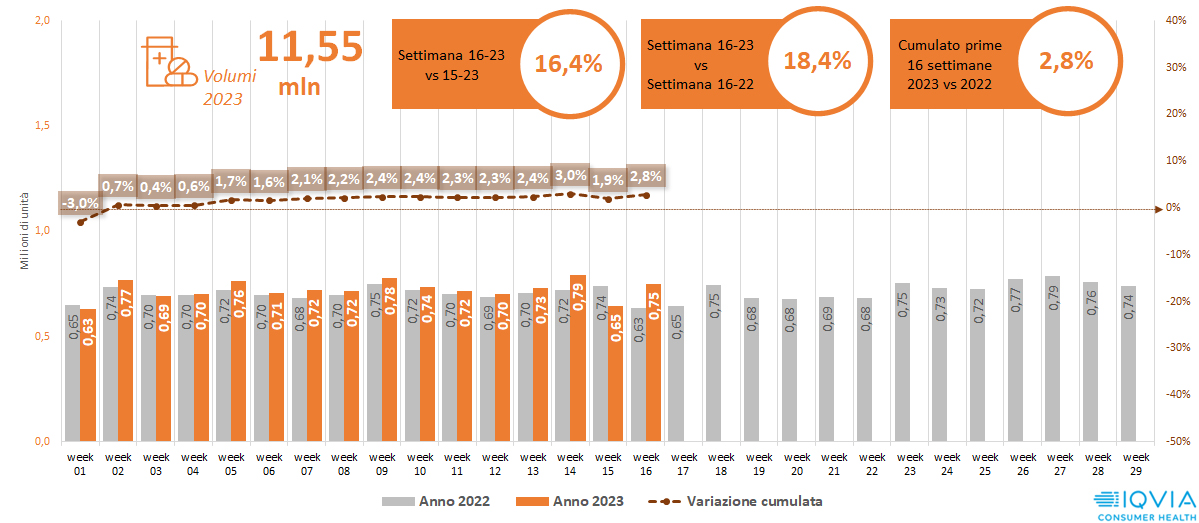

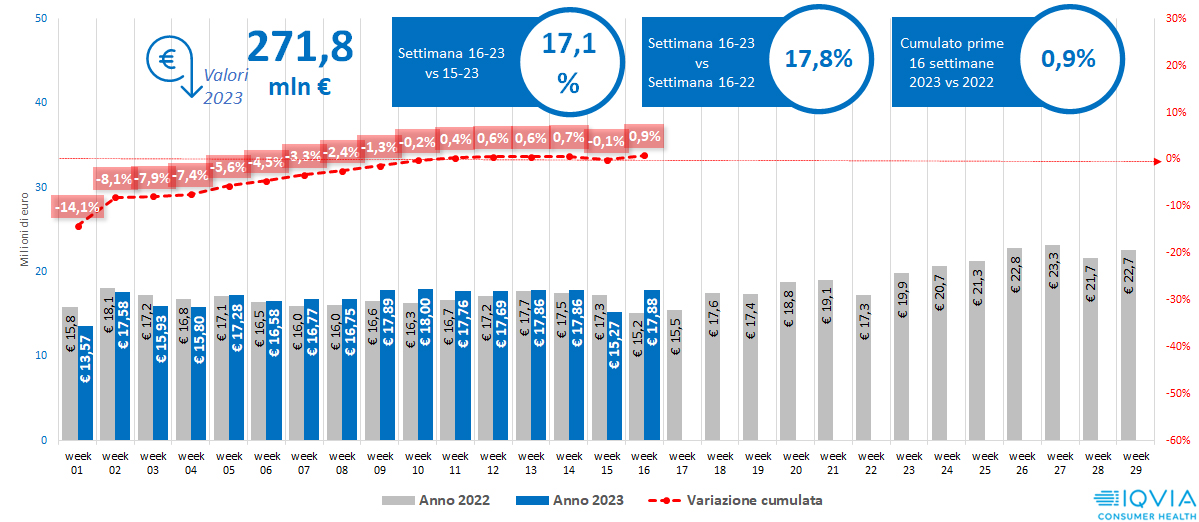

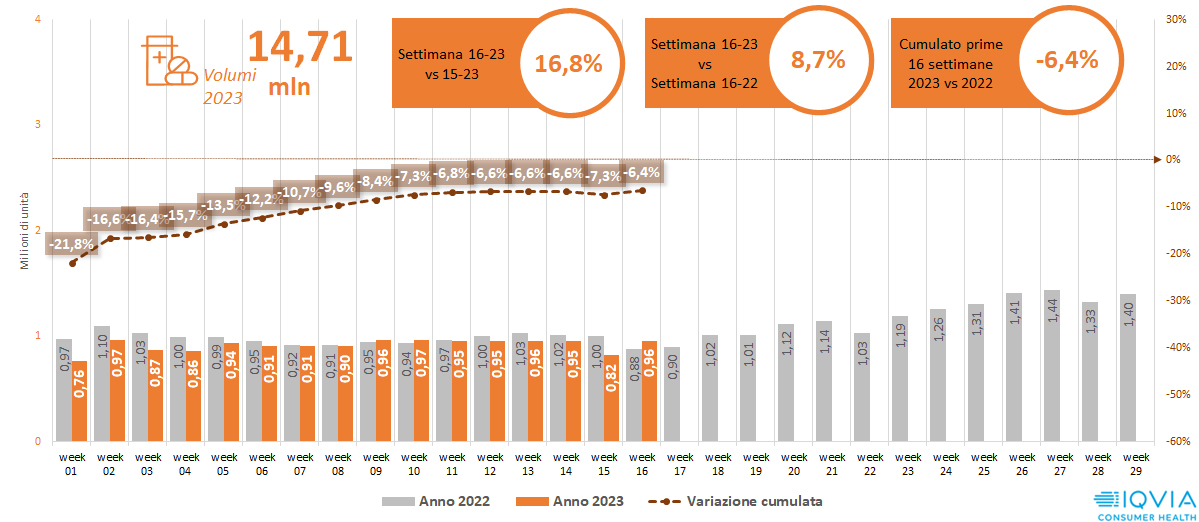

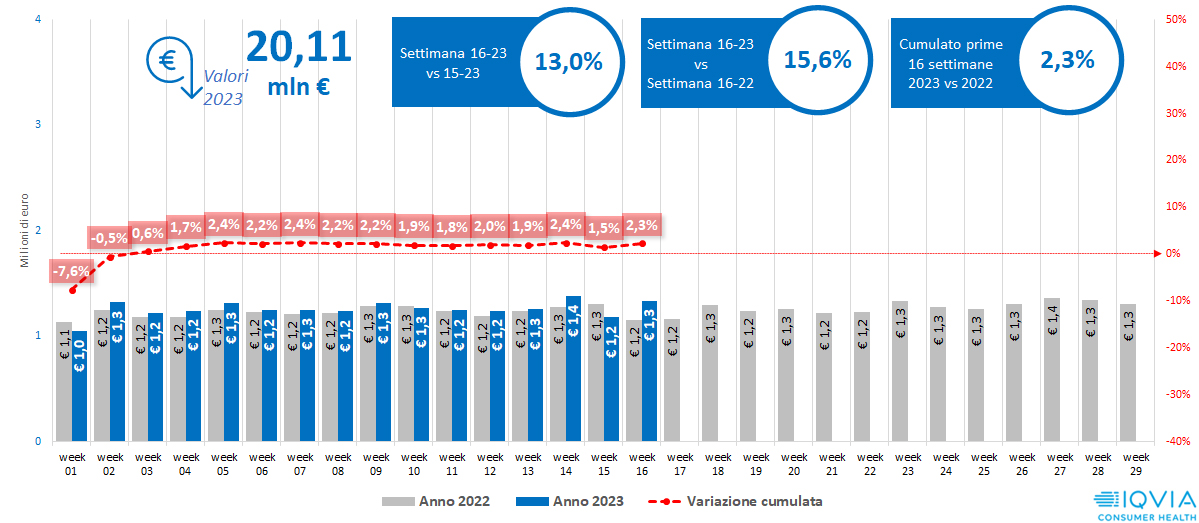

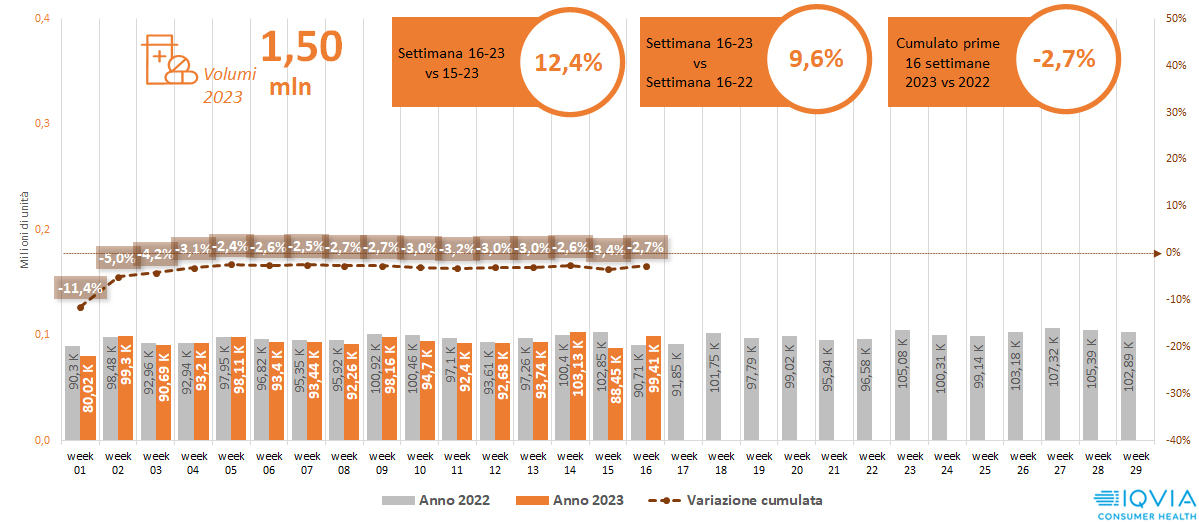

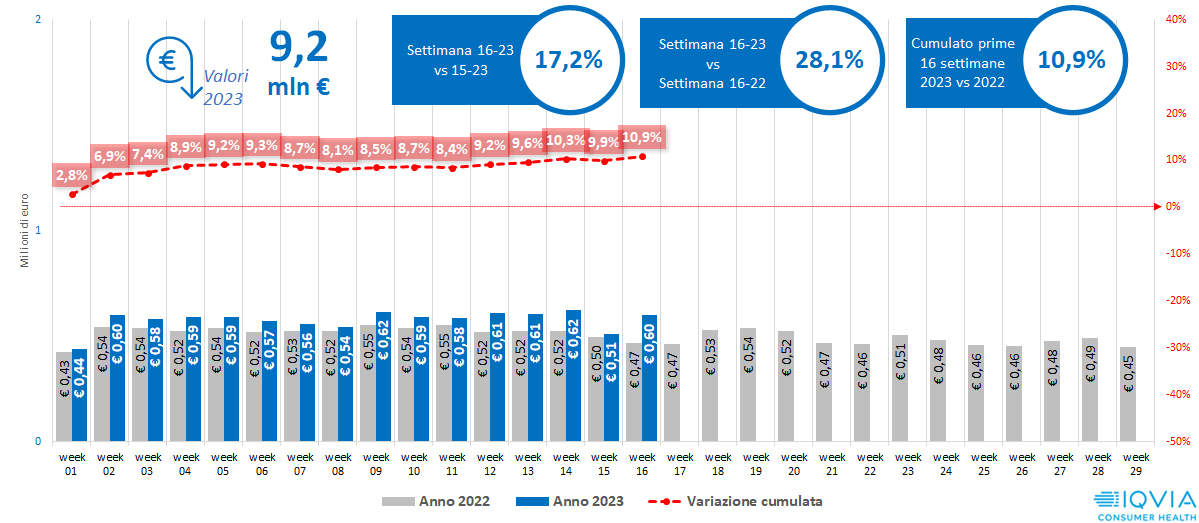

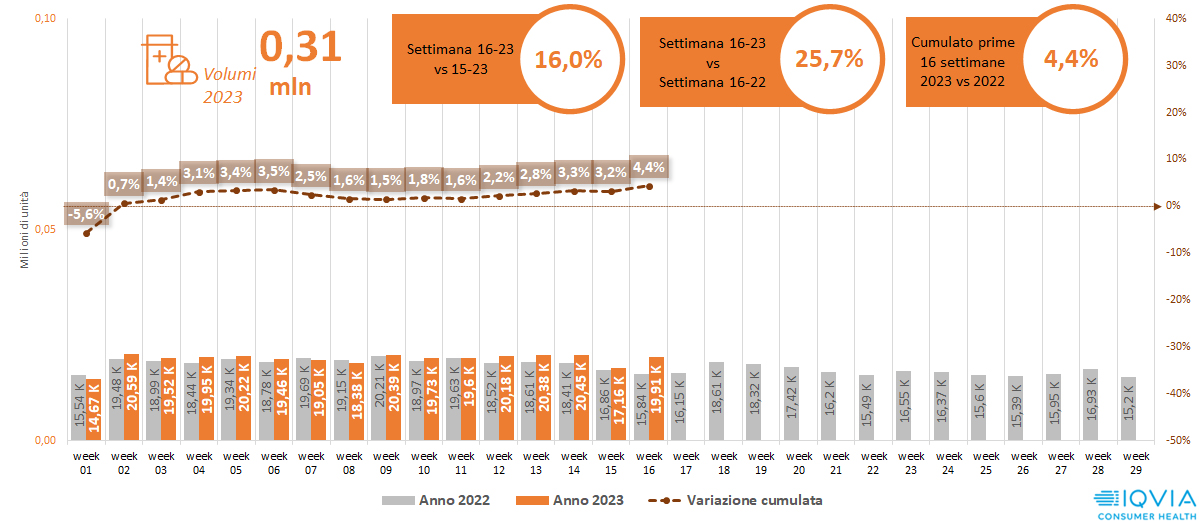

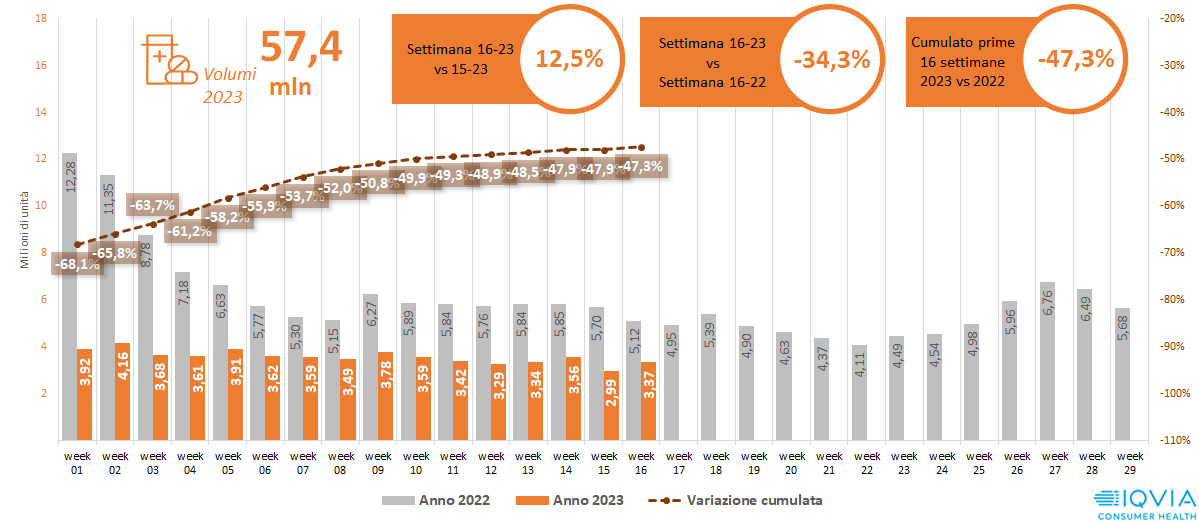

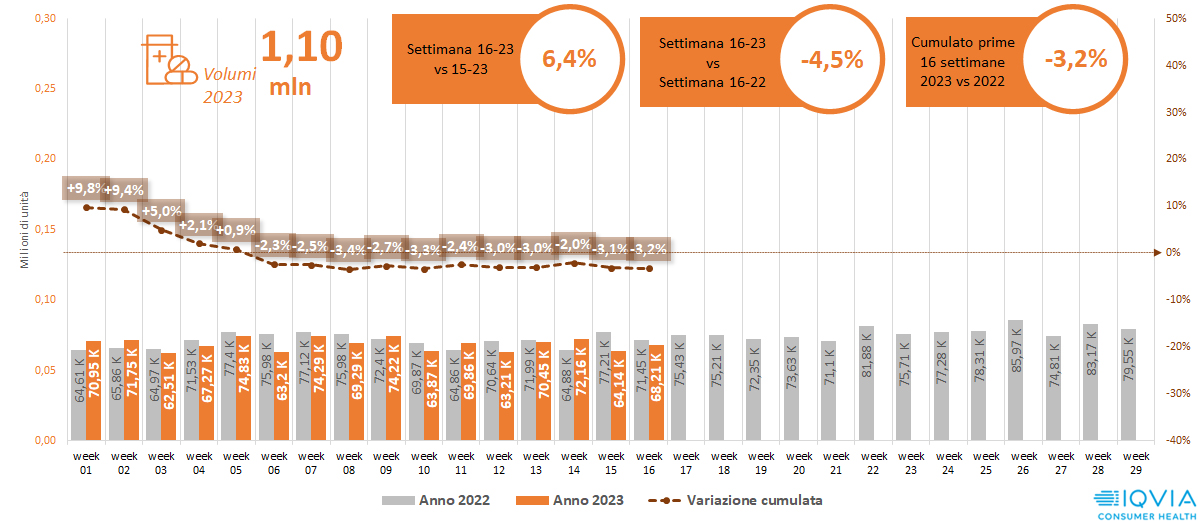

Ancora una volta la crescita a valori è sostenuta interamente dal farmaco etico, che grazie a una stagione influenzale ancora non del tutto smaltita cresce nella 16ª settimana del 20% a valori e del 17% a volumi, per un andamento tendenziale sui tre mesi e mezzo del 3,3 e dell’1,3% rispettivamente. Meno brillanti invece i numeri della libera vendita: nella settimana il comparto mostra a valori un incremento su base annua dell’11%, da ascrivere però in massima parte all’inflazione dato che i volumi si contraggono dello 0,6%; il risultato è una crescita tendenziale ferma allo zero nel giro d’affari e nettamente negativa (-10,4%) nelle confezioni vendute.

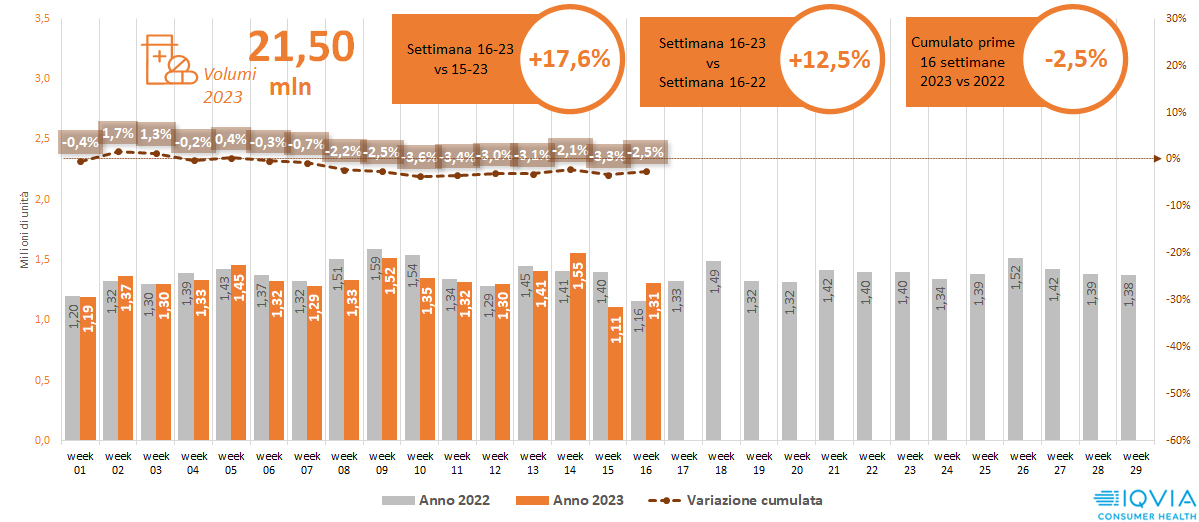

Tra i panieri della libera vendita prosegue il buon momento del cura persona (andamento tendenziale +10,7% a valori e +5,8% a volumi), mantiene un andamento incerto il gruppo vitamine e integratori (+0,9% a valori, -6,4% a volumi), continua la caduta da post-covid della patient care (-44,4% a valori e -47,3% a volumi), conserva il suo andamento bipolare il paniere dei nutrizionali (+3% a fatturato e -2,5% a confezioni, sempre per quanto concerne la crescita tendenziale).

Tra i segmenti stagionali, prosegue la discesa di antinfluenzali/antiraffreddore e soluzioni saline nasali (ma con una curva particolarmente dolce, per la persistenza delle sindromi simil-influenzali di cui s’è già detto) mentre faticano a decollare le vendite degli antistaminici, che a valori mostrano una crescita tendenziale dell’1,5% (rispetto alle stesse 16 settimane del 2022) ma a confezioni perdono il 4,3%.

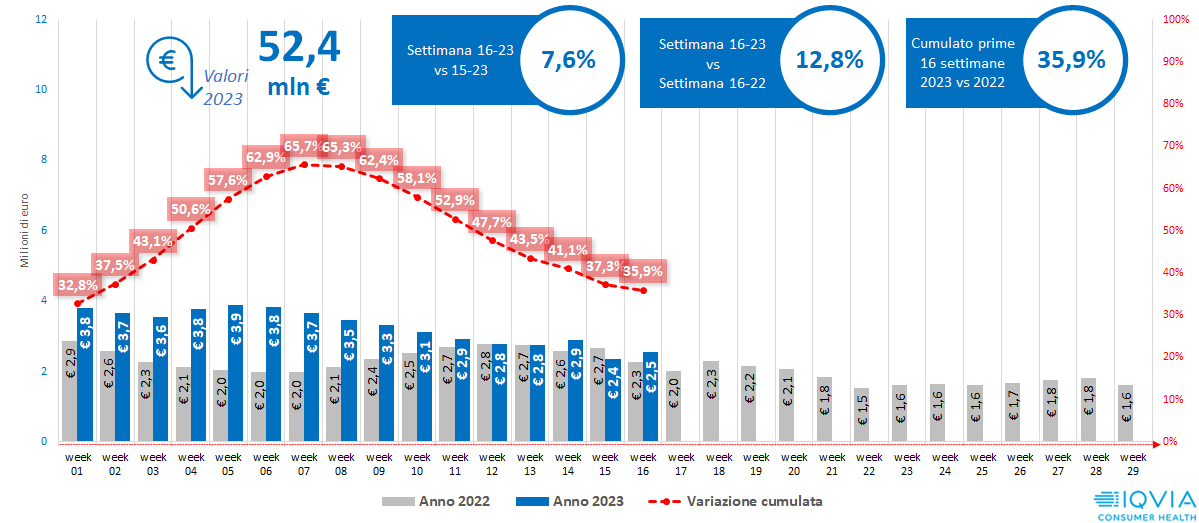

Il mercato della farmacia alla 16ª settimana del 2023

Cliccare sul grafico per ingrandire in una nuova finestra

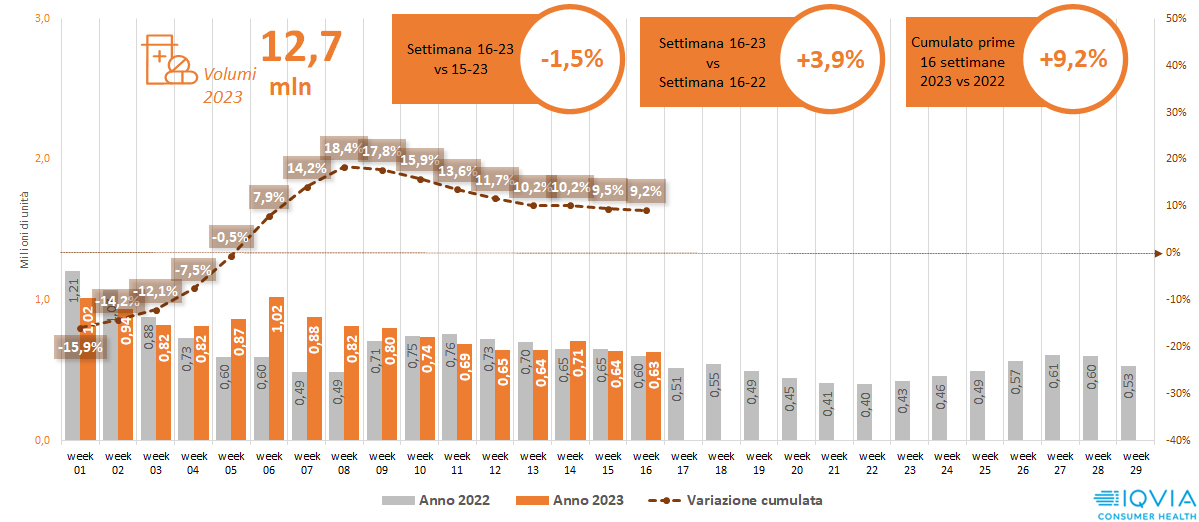

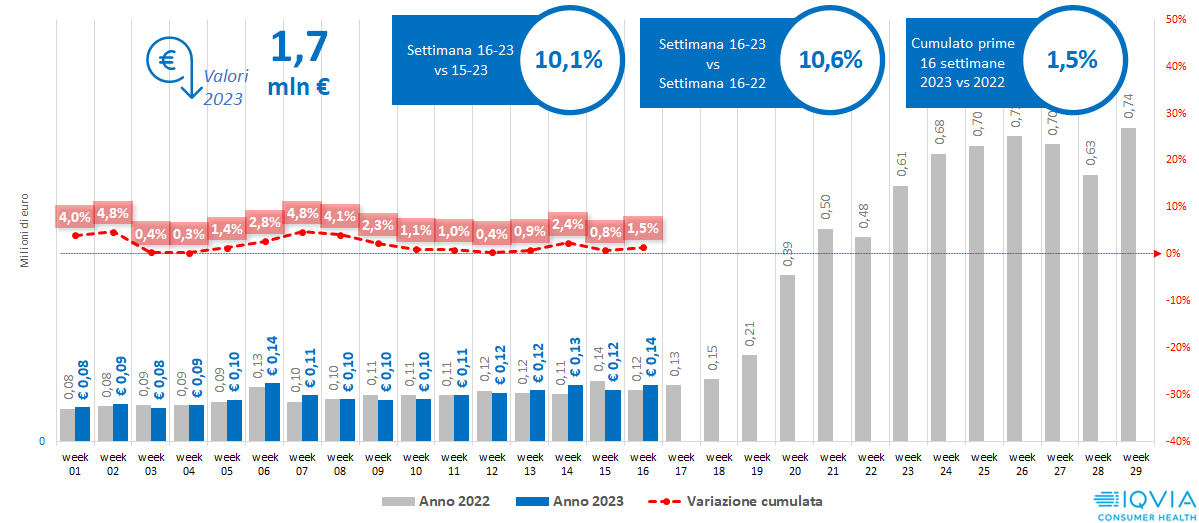

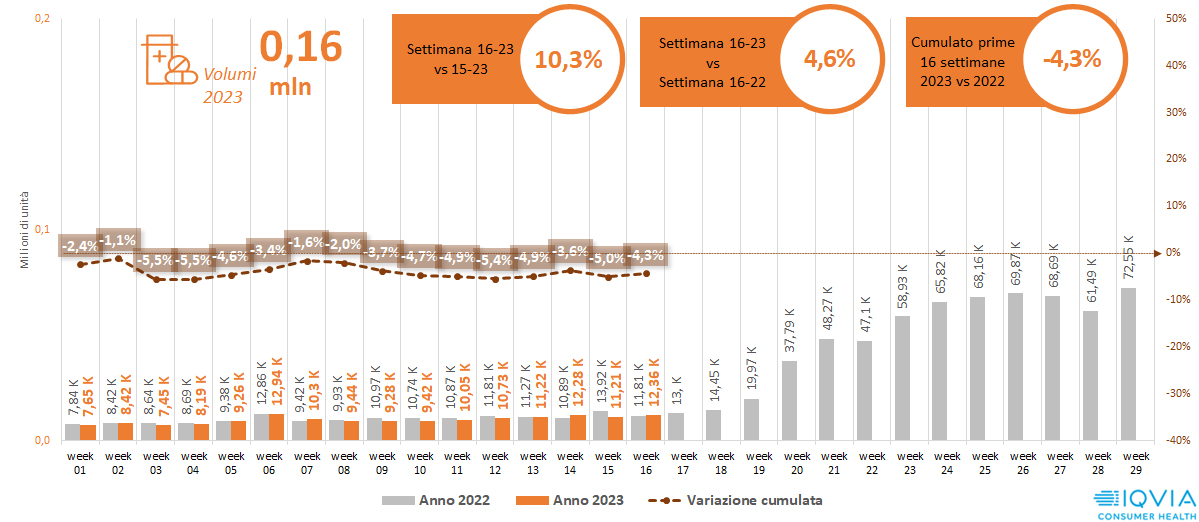

Farmaco etico, i consumi a valori e volumi

Cliccare sul grafico per ingrandire in una nuova finestra

Area commerciale, l’andamento a valori e volumi

Cliccare sul grafico per ingrandire in una nuova finestra

Area commerciale, l’andamento dei panieri

Cliccare sul grafico per ingrandire in una nuova finestra

Progressivo dall’inizio dell’anno alla settimana di riferimento vs stesso periodo dell’anno scorso

Paniere del cura persona (Pec)

Cliccare sul grafico per ingrandire in una nuova finestra

Focus Pec, dermocosmetico

Cliccare sul grafico per ingrandire in una nuova finestra

Sono ricompresi profumi, prodotti di bellezza e prodotti per i capelli

Focus Pec, oral care

Cliccare sul grafico per ingrandire in una nuova finestra

Focus otc: vitamine e integratori

Cliccare sul grafico per ingrandire in una nuova finestra

Focus otc: lassativi a base di fibre

Cliccare sul grafico per ingrandire in una nuova finestra

Focus otc: acidi grassi omega3

Cliccare sul grafico per ingrandire in una nuova finestra

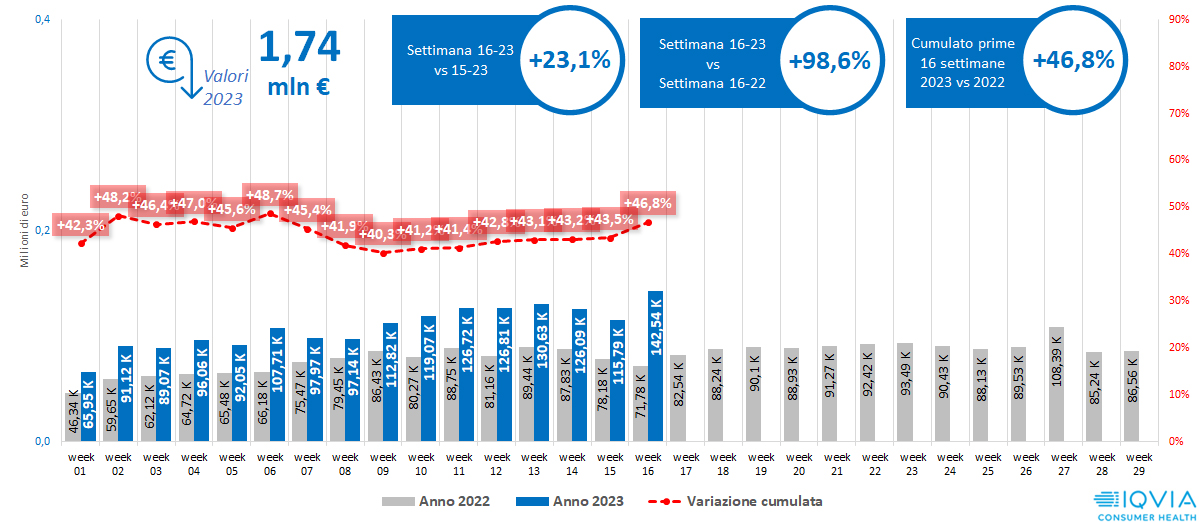

Paniere del patient care (Pac)

Cliccare sul grafico per ingrandire in una nuova finestra

Focus Pac: contraccettivi

Cliccare sul grafico per ingrandire in una nuova finestra

Paniere nutrizionali, valori e volumi

Cliccare sul grafico per ingrandire in una nuova finestra

Focus nutrizionali, alimenti integrali

Cliccare sul grafico per ingrandire in una nuova finestra

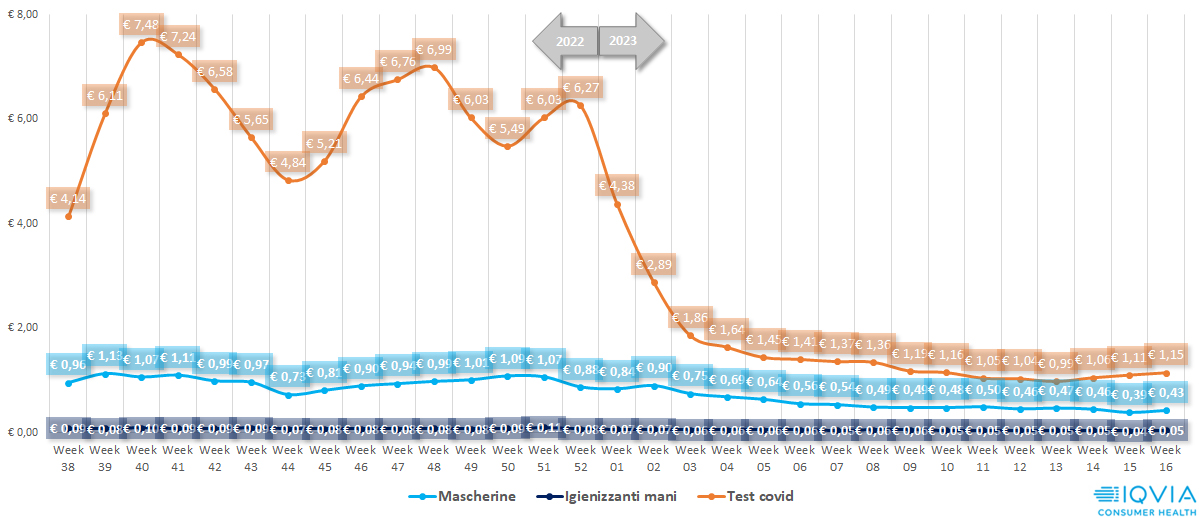

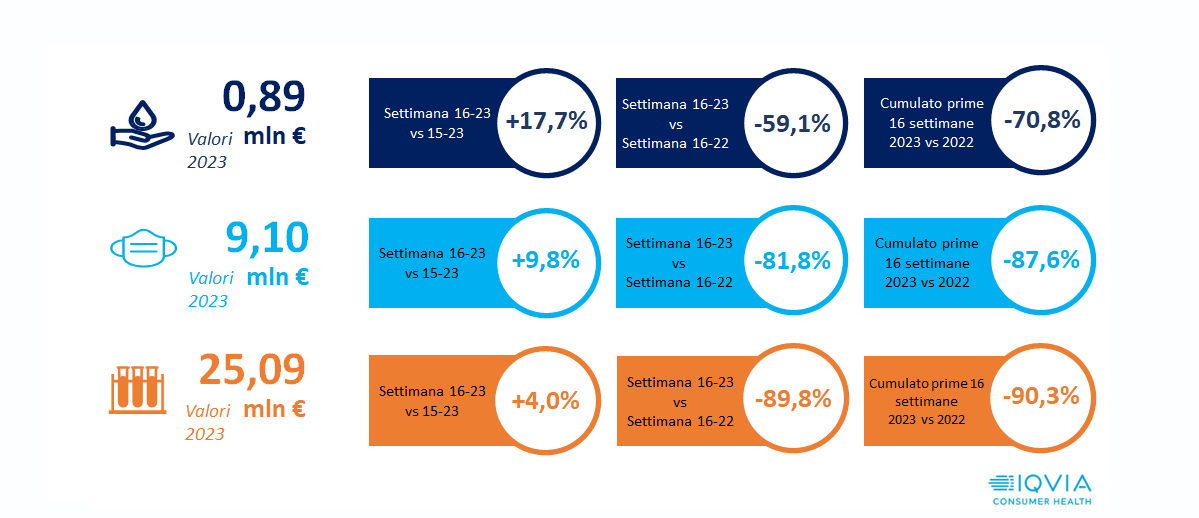

Mascherine, igienizzanti per mani e test covid

Cliccare sul grafico per ingrandire in una nuova finestra

Stagionalità: antinfluenzali e antiraffreddore

Cliccare sul grafico per ingrandire in una nuova finestra

Stagionalità: soluzioni saline nasali

Cliccare sul grafico per ingrandire in una nuova finestra

Stagionalità: antistaminici

Cliccare sul grafico per ingrandire in una nuova finestra

Prodotti veterinari

Cliccare sul grafico per ingrandire in una nuova finestra

{kind=link}