Dal pre-pandemia al new normal la farmacia perde il 4% a valori, ma il gap tende a ridursi

Alla farmacia del “new normal” mancano quattro punti percentuali, circa 400 milioni di euro, per stare alla pari con la farmacia del “normal”, quella del pre-pandemia. Lo rivela l’analisi con cui Iqvia e Pharmacy Scanner hanno messo a confronto i numeri realizzati nei primi cinque mesi di quest’anno – venti settimane in tutto, per la precisione – con quelli maturati dal canale nello stesso periodo del 2019, quando la crisi da covid non era nemmeno un puntino all’orizzonte. La fotografia che ne scaturisce presenta diverse ombre, ma offre anche diversi motivi per guardare con un certo ottimismo ai mesi a venire.

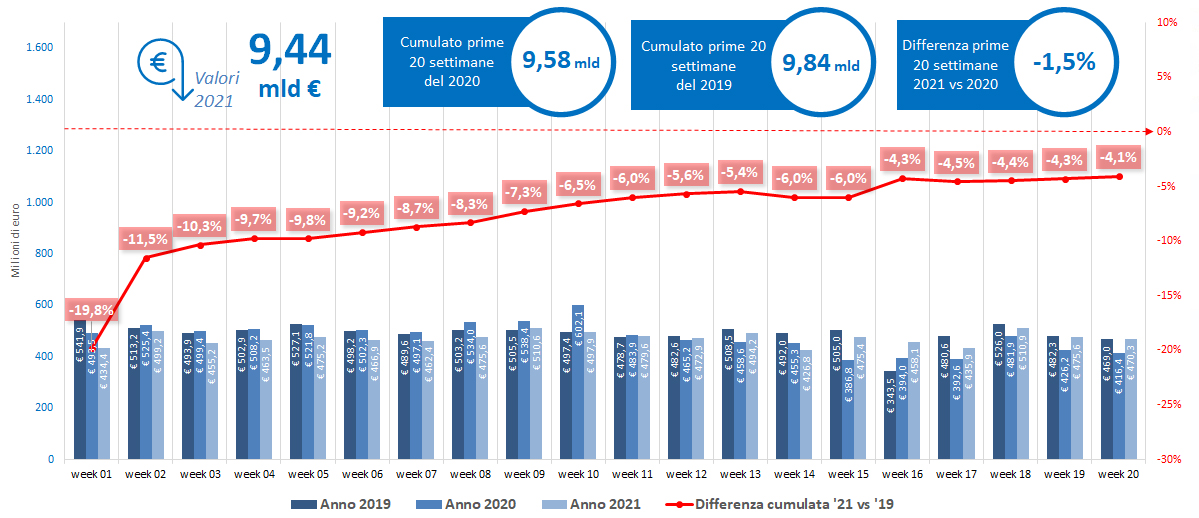

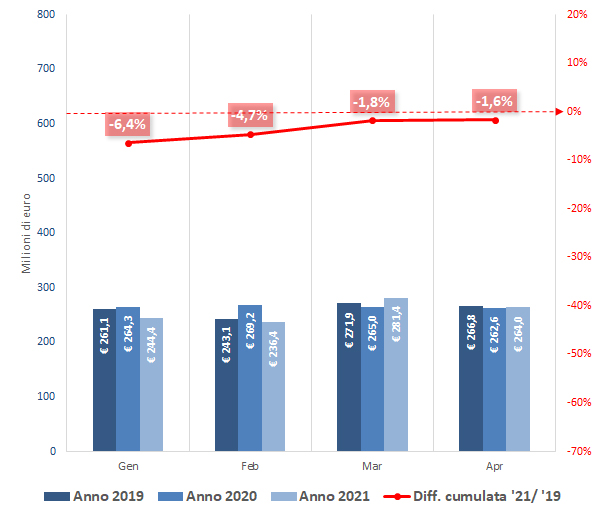

Totale mercato, le prime 20 settimane del 2019, 2020 e 2021

Cliccare sul grafico per ingrandire in una nuova finestra

Per disporre di uno storico più dettagliato, l’analisi di Iqvia e Pharmacy Scanner mette a confronto i numeri delle prime venti settimane del 2019, 2020 e 2021. La fotografia che ne scaturisce mostra luci e ombre: sul periodo, il giro d’affari della farmacia del “new normal” risulta inferiore del 4,1% rispetto a quella del “normal”, una differenza che a valori equivale a poco più di 400 milioni di euro (vedi grafico sopra). Nei volumi, ossia le confezioni vendute, il negativo è ancora maggiore e raggiunge i sei punti percentuali. Attenzione però: l’andamento tendenziale – ossia la differenza cumulata tra 2021 e 2019 – rivela che dopo un inizio disastroso (-9,8% a valori e -12,3% a volumi nelle prime cinque settimane dell’anno) la farmacia del “new normal” ha cominciato a recuperare progressivamente terreno. E alla 20ª ha più che dimezzato la distanza con la farmacia del “normal”.

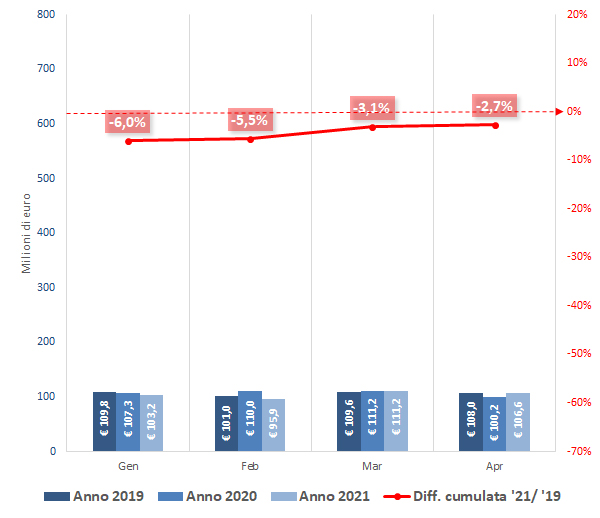

Farmaco etico, il confronto su tre anni a valori e volumi

Cliccare sul grafico per ingrandire in una nuova finestra

Il recupero è evidente anche nel comparto del farmaco etico, una delle due colonne portanti del mercato della farmacia (l’altra, ovviamente, è l’area di libera vendita). La differenza evidente, rispetto ai totali dei primi due grafici, è l’entità del negativo: il giro d’affari maturato nelle prime venti settimane del 2021 è sotto di quasi l’8% rispetto al 2019, ossia poco più di 466 milioni; nelle confezioni vendute, invece, la differenza tra “new normal” e “normal” sfiora il -9% (grafico sopra).

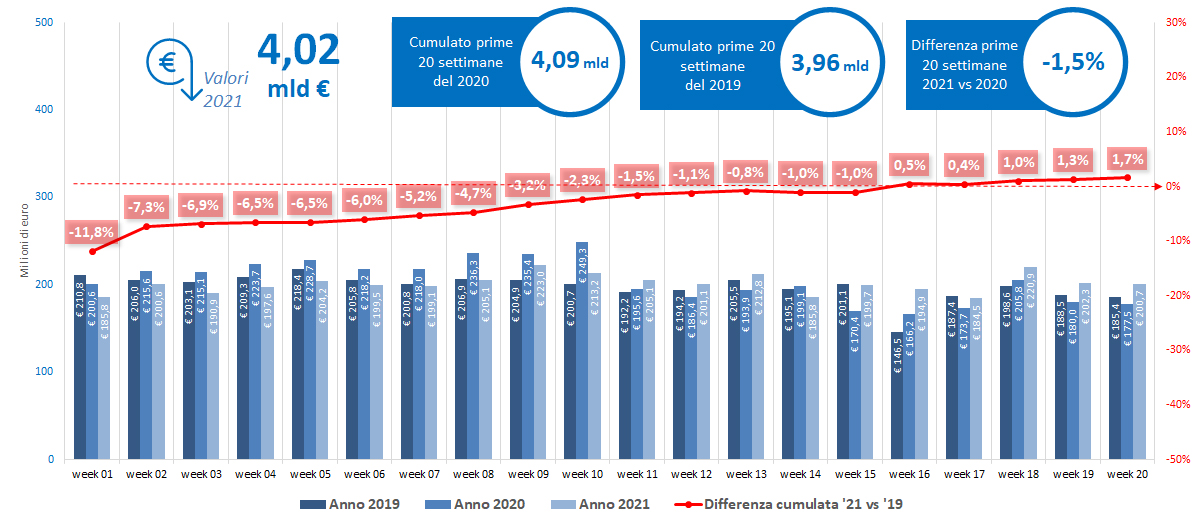

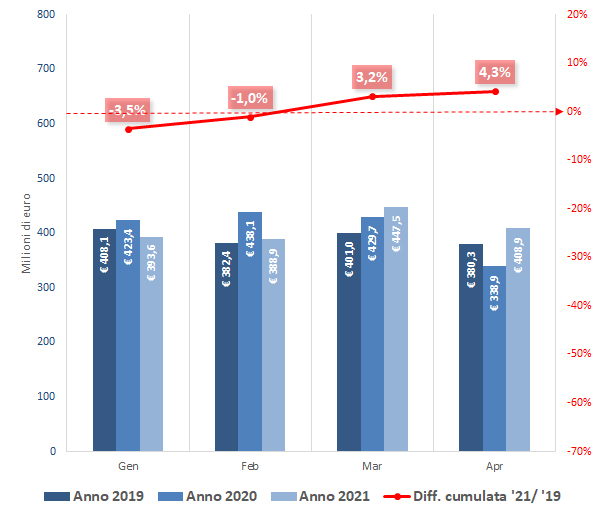

Libera vendita, l’andamento 2019-2021

Cliccare sul grafico per ingrandire in una nuova finestra

Il recupero riesce nettamente meglio al comparto della libera vendita, dove il “new normal” mette a segno addirittura un apprezzabile incremento sul pre-pandemia: +1,7% alla ventesima settimana, che in valori significa una crescita di quasi 66 milioni di euro (vedi grafico sopra). Va un po’ meno bene nei volumi, ossia le confezioni vendute: a confronto con il “normal” la differenza è ancora in territorio negativo (-1,2%), è dunque probabile che il segno più nei valori possa essere stato aiutato dalla dinamica dei prezzi.

Il paniere dei nutrizionali

Il paniere degli integratori

Cliccare sui grafici per ingrandire in una nuova finestra

Offre utili spunti di riflessione anche il raffronto tra “normal” e “new normal” nei cinque panieri che compongono l’area di libera vendita: nutrizionali, integratori, farmaco senza ricetta, patient care e personale care (vedi grafici sopra e sotto). In tutti i casi l’andamento tendenziale mostra una crescita progressiva dei valori tra 2021 e 2019 (per semplificare, l’intervallo è mensile anziché settimanale), tuttavia soltanto integratori e patient care risultano in territorio positivo ad aprile (e solo la patient care lo era a gennaio). «L’analisi» commenta Francesco Cavone, direttore Consumer health di Iqvia «rivela che la forbice tra “normal” e “new normal” tende a chiudersi progressivamente. Ci sono quindi fondati motivi per ritenere che a fine anno il mercato della farmacia possa tornare in zona “crescita”. Restano ovviamente diverse incertezze di cui tenere conto, dalla prossima stagionalità influenzale agli effetti della crisi sul portafogli delle famiglie. A tal proposito, va ricordato che attualmente il recupero è guidato dall’area della libera vendita, dove la spesa è privata e quindi la capacità di acquisto degli italiani è determinante».

Il paniere dei farmaci otc

Il paniere del patient care

Il paniere del personal care

Cliccare sui grafici per ingrandire in una nuova finestra

{kind=link}