Integratori per sportivi: nei canali del pharma cresce solo l’online. E la convenience invita a spendere

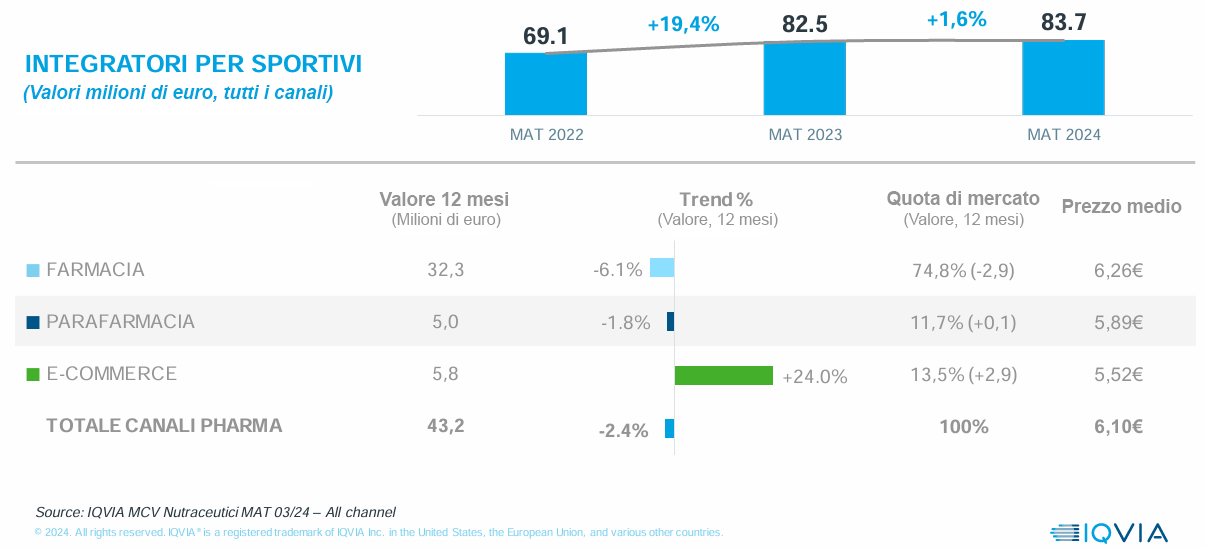

Quello degli integratori per sportivi è un segmento di mercato che continua a mostrare un buon dinamismo (+10% all’anno il tasso medio di crescita negli ultimi 36 mesi, +1,6% nei dodici che vanno da aprile 2023 a marzo 2024) ma non in farmacia. Per essere più precisi, non nel canale fisico della farmacia, che nell’ultimo anno mobile perde oltre il 6%. La fotografia arriva da Iqvia Italia, che a Cosmofarma Exhibition (Bolognafiere, dal 19 al 21 aprile) ha fatto il punto su dimensioni e caratteristiche di questo particolare mercato, di nicchia ma senz’altro qualificante.

Integratori per sportivi, andamento (anno mobile) e canali confronto

Per cominciare le dimensioni: nei 12 mesi che terminano a marzo 2024, il segmento degli integratori per sportivi ha cumulato – messi assieme tutti i format del retail – vendite per 83,7 milioni di euro. Di questi, 43,2 milioni arrivano dai cosiddetti canali pharma, ossia farmacie e parafarmacie, fisiche e digitali, che però evidenziano progressioni nettamente opposte: la farmacia, come già anticipato, perde in un anno il 6,1% e vede quindi ridursi di quasi tre punti la sua quota di mercato (che scende al 74,8%); in contrazione, ma più contenuta, anche la parafarmacia, che lascia nello stesso periodo l’1,8% (per una quota di mercato pressoché invariata all’11,7%) mentre l’e-commerce mette a segno un incremento del 24% che fa salite la sua market share al 13,5% (+2,9%).

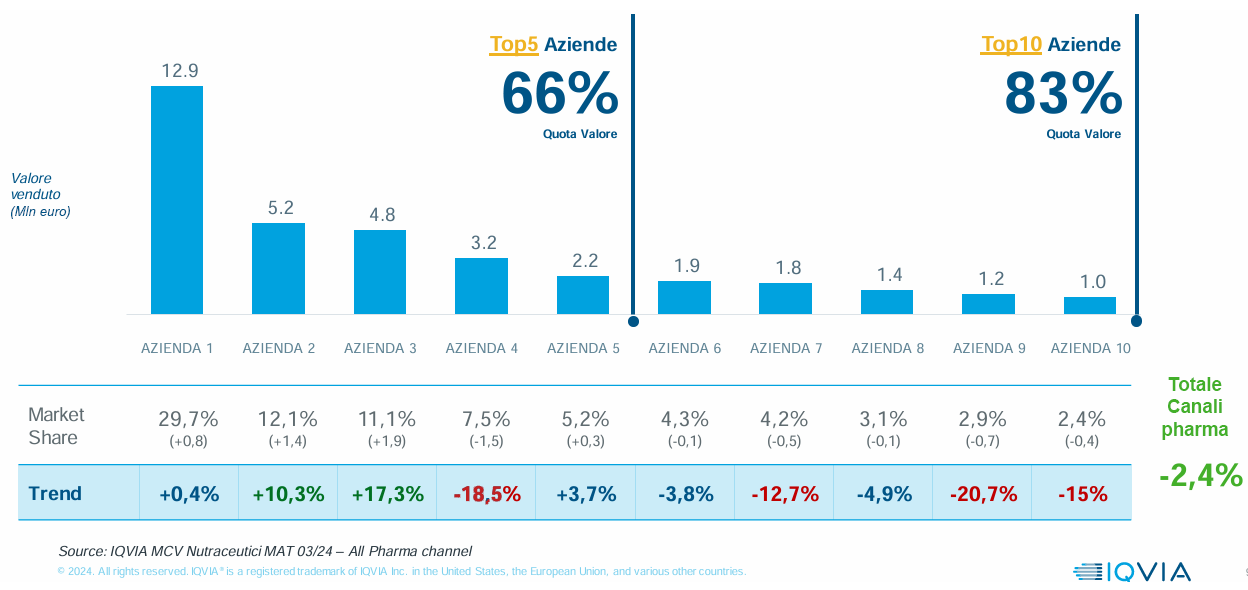

I primi cinque player fanno il 66% del mercato, solo due crescono

Tra le peculiarità di questo segmento commerciale, dice ancora l’analisi di Iqvia, c’è senz’altro la polarizzazione: il 50% delle vendite a valori è generato da appena 41 referenze e le prime cinque aziende produttrici per ricavi si assicurano il 66% del mercato (le prime dieci fanno l’83%, vedi sopra). Tra le tipologie di prodotto, invece, spiccano in positivo le bevande, che nei 12 mesi crescono a valori del 3% e raggiungono un giro d’affari di 28 milioni di euro, fanno fatica al contrario le barrette che nello stesso periodo perdono l’11,7% e si fermano a 7,6 milioni di ricavi.

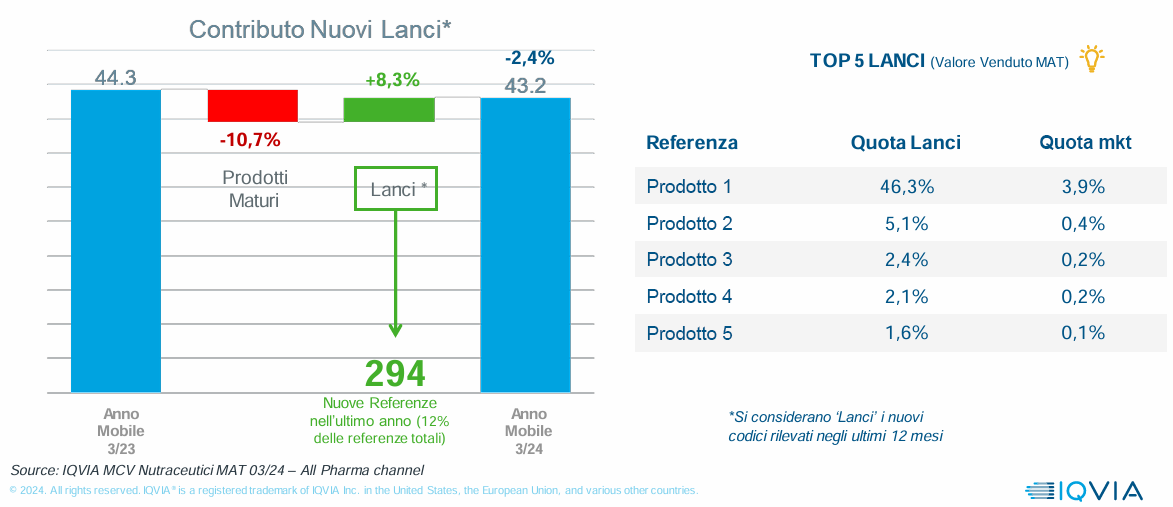

I nuovi lanci mitigano le perdite dei prodotti “maturi”

L’innovazione di prodotto, inoltre, rappresenta un elemento di traino per i consumatori: le referenze uscite sul mercato da meno di 12 mesi hanno generato nel periodo un incremento delle vendite dell’8,3%, cui è corrisposta una contrazione del 10,7% nei consumi di prodotti “maturi” (il risultato algebrico, -2,4%, rappresenta la perdita che ha caratterizzato il comparto nell’anno mobile messi assieme i canali pharma).

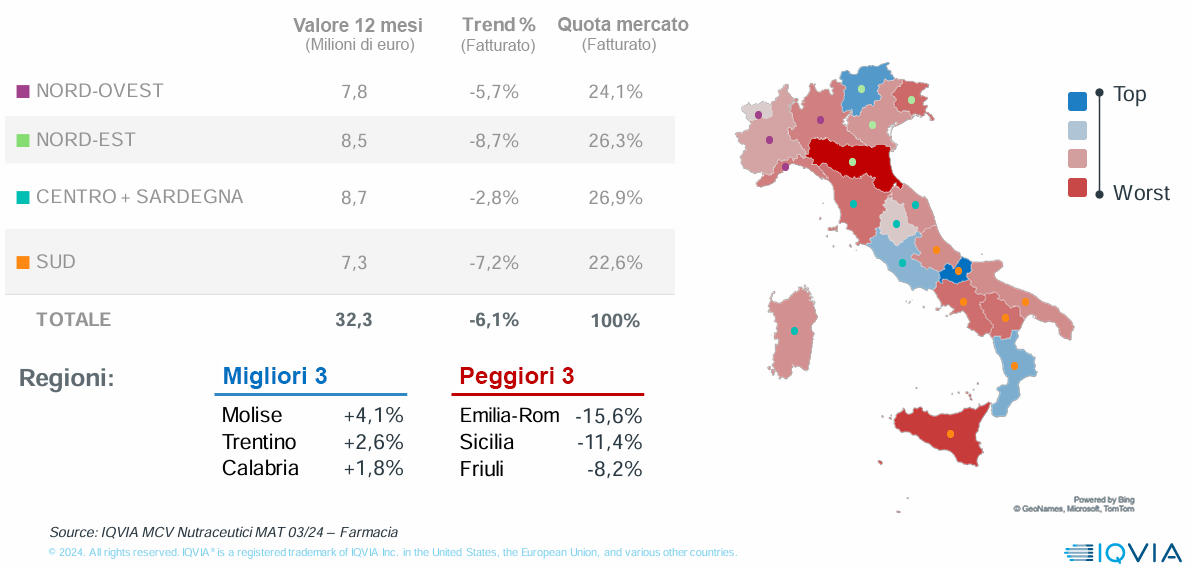

Forte variabilità nei consumi regionali

Lato consumatori, abitudini e comportamenti dell’acquisto in farmacia mostrano una forte variabilità regionale: Molise, Trentino e Calabria fanno registrare consumi a valori in crescita tra il 2 e il 4% circa, Emilia Romagna e Sicilia evidenziano contrazioni addirittura a tre cifre. A livello di aree, il centro Italia (Sardegna inclusa) è quella che nei 12 mesi fa segnare la contrazione più ridotta (-2,8% nelle vendite a valori a fronte di una media nazionale del -6,1%), il Nordest è l’area che evidenzia la perdita più forte (-8,7%).

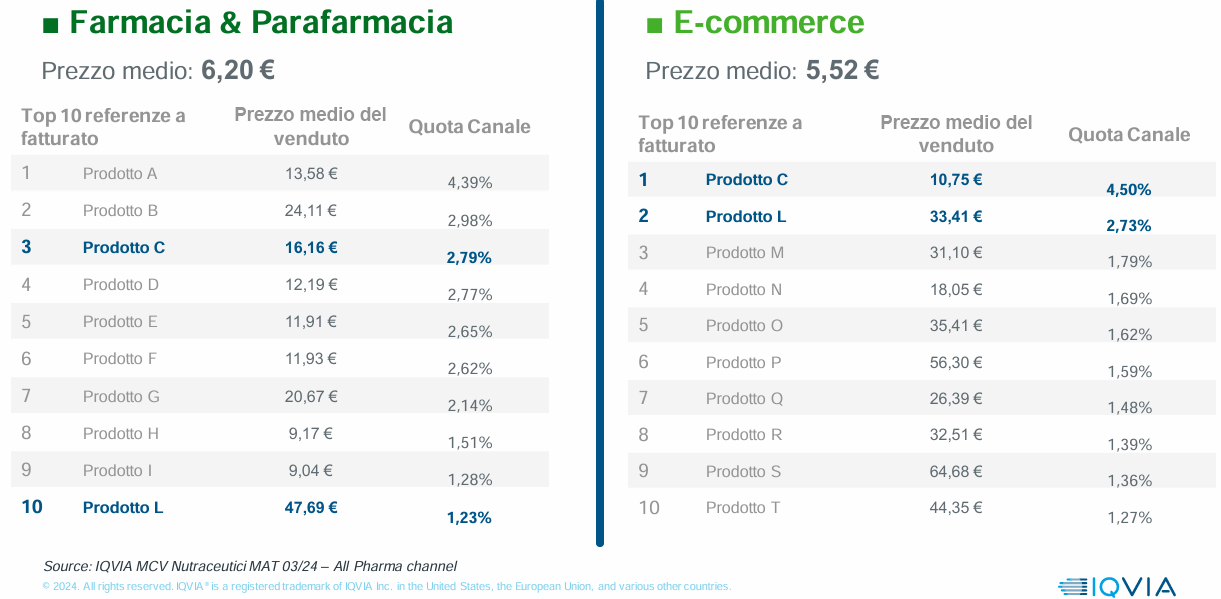

Fisico ed e-commerce a confronto, prezzi e più venduti

Spunti importanti di riflessione anche dai dati relativi all’e-commerce. Per cominciare, la polarizzazione che si osservava tra i produttori si riscontra anche tra i retailer: i primi 30 rivenditori online fanno il 65% del mercato e negli ultimi 12 mesi hanno visto crescere i ricavi da integratori sportivi del 33,5% (le altre piattaforme di e-commerce, che fanno il restante 35%, hanno aumentato le vendite a valori soltanto del 9,5%). Il prezzo, inoltre, resta la leva concorrenziale più rilevante non solo tra canale fisico e digitale (6,20 euro nel primo caso, 5,52 euro nel secondo) ma anche tra le stesse piattaforme di e-commerce: nelle top 30, il prezzo medio degli integratori per sportivi si ferma a 4,95 euro, nelle altre arriva a 7,05 euro. Significative le scelte del pubblico che ne conseguono: nell’e-commerce, lo sportivo tende a orientarsi su prodotti di prezzo più elevato per beneficiare del maggiore sconto, nel canale fisico invece la preferenza cade su referenze di prezzo inferiore. Ultima annotazione: nella gdo il prezzo medio di questo segmenti di mercato si ferma a 2,41 euro.

{kind=link}