Integratori, Federsalus-Iqvia: nel primo trimestre +3,8% a valori in farmacia

Vento sempre in poppa per il mercato degli integratori alimentari, che a marzo registra su base annua una crescita a valori del 4,3% e a confezioni del 2,5%. Il giro d’affari del comparto arriva così a sfiorare i 3,5 miliardi di euro (sempre sugli ultimi dodici mesi) per un totale di 256 milioni di confezioni vendute. I numeri arrivano dall’ultimo aggiornamento di Federsalus sull’andamento del settore (basato su analisi ed elaborazioni di Iqvia) e la fotografia che ne emerge riserva qualche soddisfazione anche alle farmacie. Gli integratori, infatti, devono a questo canale l’83% del loro fatturato annuale – con parafarmacie e gdo che si spartiscono equamente la parte rimanente – e restano uno dei segmenti più performanti dell’intero mercato di libera vendita della farmacia, con una crescita del 4,9% sui dodici mesi terminanti a marzo (ma nell’anno precedente superava il 6%).

Integratori, confronto tra canali su base annua e trimestrale

La crescita a confezioni, invece, riconosce alla farmacia un incremento su base annua del 3,1%, cui si contrappongono la sostanziale stabilità del canale parafarmacia (-0,9%), un arretramento abbastanza netto di ipermercati e supermercati con corner pharma (-1,6%, ) e una crescita anche migliore della farmacia da parte della grande distribuzione sprovvista di corner (+3,6%). Negli ultimi dodici mesi, inoltre, il prezzo medio al pubblico degli integratori alimentari si è attestato sui 13,56 euro, con i valori in crescita dell’1,8% nelle farmacie, dell’1,2% in parafarmacia e dell’1,7% nei super e iper con corner pharma, mentre la grande distribuzione senza corner non mostra praticamente variazioni (-0,2%).

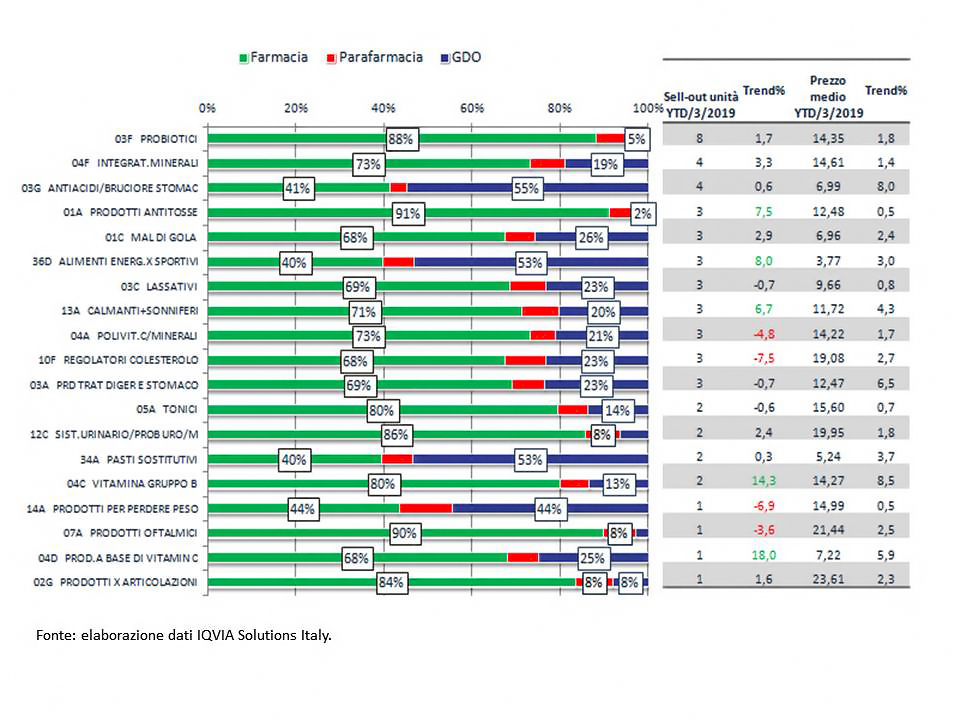

I trimestre 2019, peso dei canali e dinamiche di consumo

Nel primo trimestre i consumi totali di integratori alimentari hanno riportato un leggero incremento pari all’1,7%, con differenze a seconda delle classi di mercato considerate. I probiotici per esempio presentano un trend dei volumi allineato a quello riportato dal mercato totale. Si osservano variazioni dei consumi particolarmente positive nell’ambito dei prodotti per la tosse (+7,5%) e di quelli per sportivi (+8%), dove è particolarmente rilevante il peso della grande distribuzione in termini di volumi generati. Le vitamine del gruppo B e i prodotti a base di vitamina C hanno evidenziato incrementi importanti dei consumi, pari rispettivamente a +14,3% e +18%. Flettono invece i polivitaminici con minerali (-4,8%), i regolatori del colesterolo (-7,5%), i prodotti per il peso (-6,9%) e gli oftalmici (-3,6%).

{kind=link}