Inghilterra, di catene il 71% delle farmacie messe in vendita nel 2025. Gli effetti sul mercato

Delle farmacie inglesi che nel 2025 sono state messe in vendita, più di due su tre appartenevano a una catena, controllata da privati (multiple) oppure da società di capitali (corporate). È quanto rivela il rapporto England Pharmacy Market 2025 di Hutchings Consultants, società specializzata nella compravendita di esercizi farmaceutici: il 71% dei mandati di vendita ricevuti dall’agenzia nel corso dell’anno, dicono i dati, arrivava da circuiti di farmacie di proprietà, con l’avvertenza per il lettore italiano che nel Regno Unito vengono annoverate tra le catene soltanto le insegne con più di cinque filiali. Un altro 19%, continua il rapporto, è rappresentato da farmacie indipendenti (categoria che include anche le piccole catene fino a cinque filiali), mentre la quota restante – meno del 10% – arriva da dismissioni estemporanee legate a razionalizzazioni o riorganizzazioni. Tutt’altra tendenza nel 2024, quando invece la maggioranza delle farmacie messe in vendita appartenevano a titolari indipendenti.

Che questo sia un anno difficile per le catene lo conferma il Pharmaceutical Journal, che in un articolo dedicato al report di Hutchings Consultants ricorda le cessioni avviate nel corso dell’anno da alcuni grandi gruppi: tra i casi più rilevanti quello della catena Jhoots, che questo mese ha venduto 60 filiali ad Allied Pharmacies.

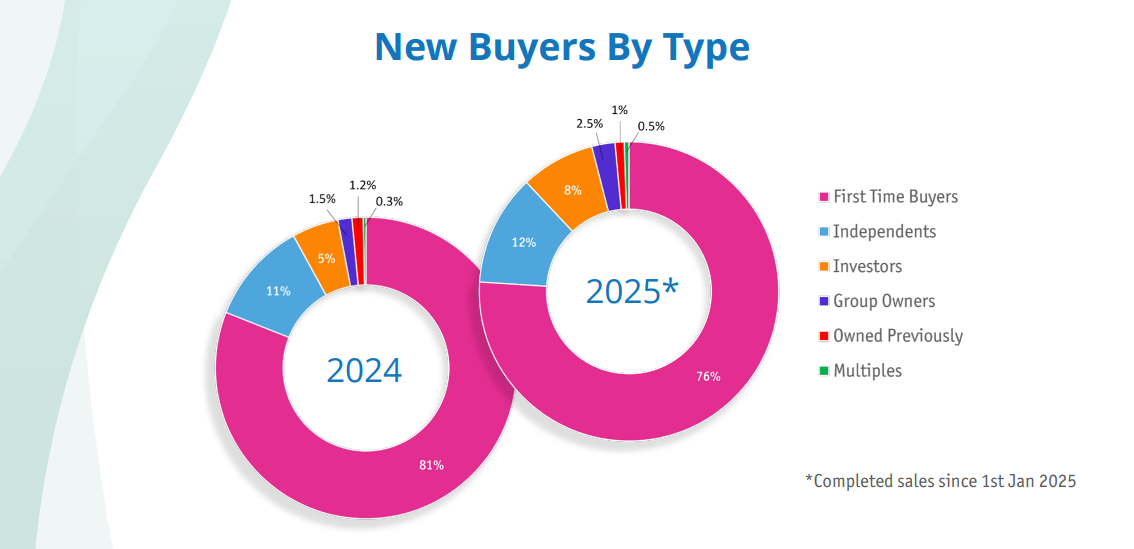

Lato domanda, riferisce ancora il rapporto, tra i soggetti che si rivolgono all’agenzia con l’intenzione di acquistare prevalgono anche quest’anno i cosiddetti “first-time buyers”, ossia gli operatori che si affacciano per la prima volta nel canale farmacia, dai quali arriva il 76% delle manifestazioni di interesse. Seguono gli indipendenti già presenti sul mercato (12%), gli investitori (8%) e infine gruppi e multiples (4%). Quando si guarda alle transazioni concluse, gli indipendenti in espansione tornano in testa con il 44% delle operazioni finalizzate, seguiti dai nuovi operatori (29%) e dai gruppi (27%).

La massiccia presenza di catene tra chi vende incide anche sui valori di vendita: Hutchings segnala una “modesta flessione” dell’avviamento, oggi in media pari a 0,76 sterline ogni sterlina di fatturato (0,87 euro ogni euro di fatturato) contro lo 0,80 del 2024. Il range osservato nel 2025 va da 0,34 a 1,05 per sterlina di ricavo da 0,39 a 1,20 euro), con Londra e Sud-Est a guidare la classifica (0,86), mentre aree rurali e coste restano più penalizzate. La dinamica, osserva ancora il report, riflette l’aumento dell’offerta dovuta alle dismissioni delle corporate, che ha ampliato il numero di opportunità disponibili riducendo la competizione tra gli acquirenti. Pesano anche le incertezze sulla redditività, con margini lordi sotto pressione e costi di approvvigionamento in aumento.

Non mancano però segnali che invitano all’ottimismo. Il rapporto evidenzia un miglioramento dell’accesso al credito grazie al taglio del tasso base della Bank of England (ora al 4%), che ha reso più abbordabili i finanziamenti, con le banche disposte a coprire fino all’80% dell’avviamento e in alcuni casi fino al 100% del valore dell’immobile. «Le banche continuano a considerare la farmacia un settore “green light”» osserva nel rapporto David Brewer, direttore della società di brokeraggio finanziario Fta Finance, sottolineando come la crescita dei servizi e la rinnovata centralità territoriale della farmacia stiano sostenendo la fiducia degli istituti.

L’aumento delle cessioni da parte delle catene si colloca inoltre in un contesto di ridefinizione degli assetti proprietari. Secondo i dati dell’Nhs Business Services Authority riportati da Hutchings, i piccoli indipendenti (da una a cinque farmacie) detengono oggi oltre il 49% del mercato, mentre le catene di grandi dimensioni scendono sotto un terzo del totale. Il settore, in sostanza, si sta ribilanciando verso modelli più locali e agili, capaci di adattarsi più rapidamente alla crescente importanza data al ruolo clinico della farmacia all’interno del Neighbourhood Health Service introdotto dal Governo (in sostanza, un modello che punta all’assistenza di prossimità).

Resta però elevato il livello di incertezza. «Il numero molto alto di titolari che stanno valutando di vendere o hanno già deciso di farlo è una chiara evidenza delle pressioni finanziarie e delle incertezze sull’approvvigionamento dei medicinali» avverte Gareth Jones, direttore affari corporate della National pharmacy association «questi report dicono poco sui prezzi effettivi e sulla stabilità finanziaria nel breve e medio periodo». Anche l’associazione delle farmacie indipendenti (Ipa) invita alla cautela, ricordando che il campione di Hutchings rappresenta solo la propria attività e che diversi loro associati stanno crescendo rapidamente «con molte acquisizioni concentrate in un breve periodo di tempo».

Secondo Hutchings, il 2026 dovrebbe rimanere stabile, con valori dell’avviamento invariati e un flusso costante di opportunità di acquisto. Ma la transizione in corso – e soprattutto il ritmo delle dismissioni corporate – resta un indicatore chiave della tenuta finanziaria delle grandi catene nel nuovo contesto della farmacia inglese.

{kind=link}