Industria Health, Pwc: nel 2024 M&A in calo, ma quest’anno il trend potrebbe invertirsi

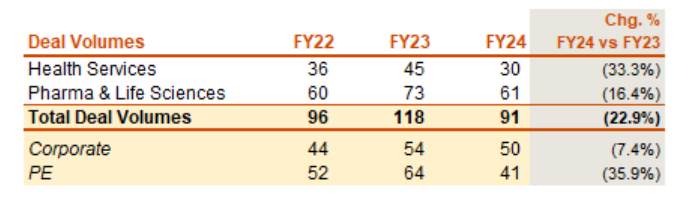

Dopo il rimbalzo registrato l’anno precedente, nel 2024 le fusioni e acquisizioni (M&A) che in Italia hanno interessato il settore delle Health Industries ha mostrato un’inversione di rotta nel numero di deal completati, con un totale di 91 operazioni portate a termine rispetto alle 118 del 2023 e alle 96 del 2022. Una contrazione che si spiega con la persistenza di un contesto ancora complesso, caratterizzato da condizioni macroeconomiche avverse, tra le quali alti tassi d’interesse, rallentamento dell’economia e dei risultati aziendali, difficoltà di accesso al credito e aspettative di prezzo da parte dei venditori ancora elevate. Ma il graduale abbassamento dei tassi di interesse in Europa, la crescente pressione sui dealmakers per investire l’ampia liquidità a loro disposizione e il dinamismo delle aziende farmaceutiche inducono a vedere il 2025 con un cauto ottimismo.

Questa almeno è l’analisi che arriva dal PwC Global & Italian M&A Trends per il settore Health Industries. «In un contesto macro ancora complesso e incerto» spiega Nicolò Brombin, partner PwC Italia e hi deals leader «il comparto italiano continua a mostrare una forte attrattività. Le aziende farmaceutiche nazionali hanno continuato a sfruttare l’ampia cassa a disposizione per fare acquisizioni strategiche volte principalmente ad ampliare l’offerta di prodotti, colmare gap nel portafoglio esistente, rafforzare e completare la pipeline. Queste dinamiche sono destinate

a continuare nel 2025 unitamente a possibili deal trasformativi che potrebbero coinvolgere alcune delle principali aziende farmaceutiche nazionali dove si attendono dei riassetti nella compagine societaria. Non si deve poi dimenticare il crescente focus dei fondi di private equity per il settore Health Industries, resiliente, profittevole e anticiclico. Questo, unitamente alla liquidità in loro possesso e ad una crescente pressione ad investirla, dovrebbe sostenere l’attività di M&A nel settore Health Industries nel 2025».

Attività di M&A nel 2024

A livello globale, nel settore Health Industries l’attività di M&A ha registrato l’anno scorso una contrazione del 20% circa in numerica e del 30% per valore complessivo. Tale riduzione ha riguardato sia il segmento Health Services (30 operazioni nel 2024 vs. 45 nel 2023), sia quello del Pharma & Life Sciences (61 operazioni nel 2024 vs. 73 nel 2023). Le principali operazioni annunciate nell’anno fiscale 2024 sono state Recordati/Enjaymo (Sanofi), Doc Generici/Muscoril (Sanofi), Alfasigma/Jyseleca Business, Fidia farmaceutici/Sanofi Global Gynecology &

Gastroenterology Brands Portfolio, Ceres Pharma/Aescolapius Farmaceutici, Spa Società Prodotti Antibiotici/Idi Farmaceutici, Icg/Vision Group, Ardian/ Vista Vision, Montefiore Investment/Demenego, Safilo/Marcolin spa, Luxottica/Espansione Group, Ardian/Masco Group, 21Invest/Omega Pharma srl, Charme Capital/Animalia, Dea Capital/Coc Farmaceutici, Nutracare Group/Sochim, Fondo Italiano/Intrauma. Inoltre, è continuata l’attività di aggregazione di alcune delle principali piattaforme di servizi sanitari nazionali come Bianalisi, Lifenet, Affidea e Over.

Il 45% delle 91 operazioni annunciate nel 2024 è stata completato da investitori finanziari, con una incidenza leggermente inferiore rispetto agli anni precedenti (54% nel 2022 e 2023), mentre il 2024 ha registrato una maggiore attività da parte di investitori strategici (55% delle operazioni chiuse).

Analisi M&A per segmento

• Health Services – L’attività di M&A nel settore degli Health Services continua ad essere trainata dalle aggregazioni in atto soprattutto nell’ambito dei centri diagnostici/outpatient clinics, laboratori di analisi, cliniche veterinarie, residenze per anziani/case di cura, tutti caratterizzati da un’elevata frammentazione. Da segnalare l’estensione delle dinamiche aggregative a nuovi comparti come l’oftalmologia (Ardian/Vista Vision) e la medicina estetica. Continua inoltre il trend che vede sempre più pazienti affidarsi alla sanità privata per accorciare i tempi di attesa divenuti spesso estremamente lunghi nelle strutture sanitarie pubbliche. Questo trend, in chiara accelerazione dopo il covid, rappresenta un’opportunità per gli operatori privati di attrarre nuovi

pazienti ed accrescere ricavi e margini. Rimangono tuttavia delle importanti sfide per il settore dei servizi sanitari, a partire dalla strutturale carenza di personale medico e infermieristico e la conseguente pressione sui costi del personale anche accentuata dalle recenti dinamiche inflattive, oltre all’aumento generale dei costi operativi solo in parte ribaltato sui pazienti privati poiché le tariffe delle prestazioni erogate ai pazienti pubblici sono rimaste pressoché invariate. Queste sfide fungeranno da ulteriore acceleratore per le aggregazioni in essere, convincendo molti operatori di dimensione medio-piccola a entrare a far parte di gruppi più grandi, con la possibilità di creare valore attraverso efficienze di costo, cross selling, ampiamento dei servizi, centralizzazione del

procurement e digitalizzazione dei processi, oltre al crescente utilizzo dell’AI, tutti elementi che giocheranno un ruolo determinante per contrastare la pressione sui margini dei business sanitari.

• Pharma & Life Sciences – Le operazioni annunciate nel segmento Pharma & Life Sciences nel 2024 sono state 61 in tutto, trainate dal dinamismo delle principali aziende farmaceutiche nazionali che hanno sfruttato la liquidità disponibile e la razionalizzazione del portafoglio prodotti di alcune big pharma mondiali per acquisire nuovi prodotti colmando dei gap di offerta al fine di conseguire i loro obiettivi di crescita. Per esempio Recordati/Enjaymo (Sanofi), Doc Generici/Muscoril (Sanofi), Alfasigma/Jyseleca Business, Fidia farmaceutici/Sanofi Global Gynecology & Gastroenterology Brands Portfolio, Ceres Pharma/Aescolapius Farmaceutici, Spa Società Prodotti Antibiotici/Idi Farmaceutici. I fondi di Private Equity hanno confermato il forte interesse per il settore dei CDMO (contract development and manufacturing organisation) che ha visto l’acquisizione di Coc Farmaceutici da parte di DeA Capital e di Sochim da parte di Nutracare Group (Detressangle Capital), della nutraceutica (21Invest/Omega Pharma, Labomar/ Laboratorios Entema SL) e dei medical devices (acquisizioni finalizzate dal gruppo Numantec di White Bridge).

{kind=link}