Grossisti, ancora concentrazioni e integrazioni. I primi dieci fanno l’80% del mercato

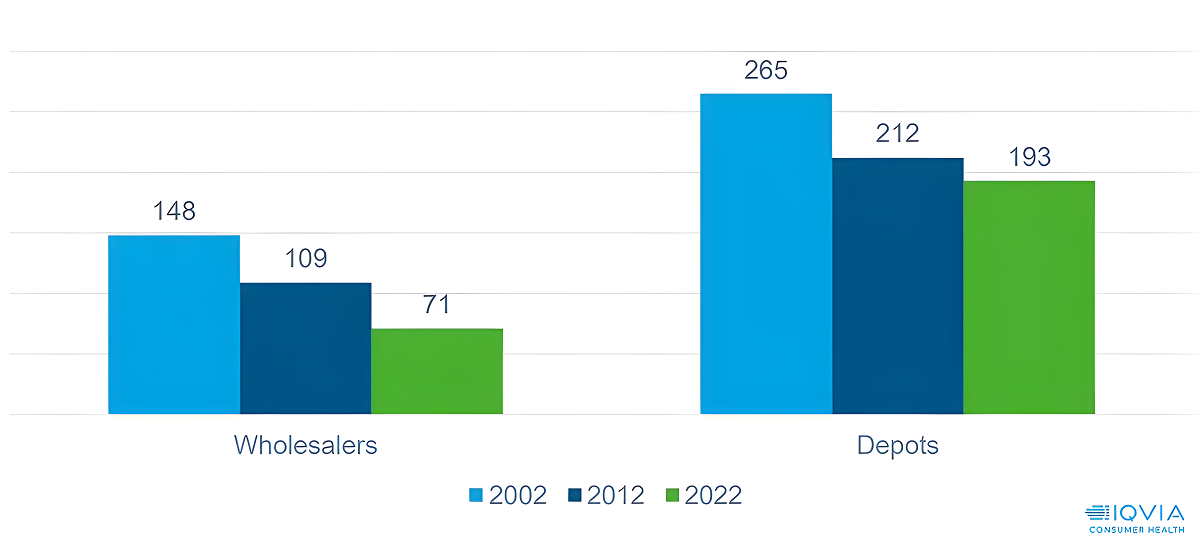

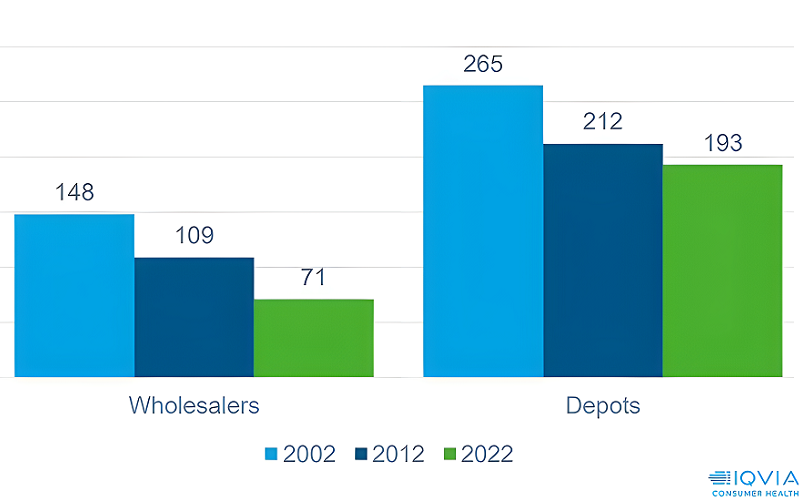

Concentrazioni e integrazioni verticali. È in queste due direttrici che la distribuzione farmaceutica italiana sta lavorando per contrastare la perdita di marginalità arrecata dalla progressiva “svalutazione” della ricetta rossa e i tre punti di margine sottratti dalla legge 122/2012. Invitano a tale lettura i dati che Iqvia ha mostrato ad aziende e operatori della filiera nel suo meeting “Future forward: connected intelligence”, organizzato a Milano a fine maggio per fare il punto su mercato e consumi. In vent’anni, dice l’analisi della società di ricerche, il numero dei grossisti in attività nel nostro Paese si è ridotto a quasi un terzo, dai 148 del 2022 ai 71 del 2022 e ai 44 del 2023. In forte calo anche il numero dei magazzini, sebbene la contrazione non sia proporzionale: dai 265 del 2002 ai 193 del 2022, ossia un terzo circa in meno.

Grossisti e magazzini, in venti anni la contrazione è consistente

La concentrazione non ha riguardato soltanto il numero degli operatori, ma anche il mercato: nel 2008 i primi dieci grossisti per fatturato mettevano assieme una market share pari al 57%, oggi questa stessa quota la fanno i primi cinque, mentre le prime dieci aziende totalizzano l’82%.

Poi, come si diceva, ci sono le integrazioni verticali, ossia lo sviluppo di catene di proprietà o network di farmacie indipendenti che in vari modi fanno capo al distributore. A oggi ormai, dice Iqvia, dei 10 grossisti che fanno l’82% del mercato ben nove hanno almeno una rete (l’eccezione non è difficile da individuare, si tratta della laziale Farla) e quattro dispongono anche di un e-commerce (sempre attraverso le loro insegne, dato che la legge consente la vendita di farmaci online soltanto alle farmacie e parafarmacie autorizzate).

Ritroviamo questi stessi fenomeni anche nella distribuzione farmaceutica dei Paesi vicini. Per esempio in Francia, dove sette grossisti fanno quasi il 97% del mercato, è da diversi anni che il numero dei magazzini continua a contrarsi: erano 195 nel 2018, sono scesi a 176 nel 2022 e si stanno riducendo ancora, come conferma la recente decisione di Alliance Santé (gruppo AmerisourceBergen) di chiudere cinque dei suoi 45 siti logistici. A pesare è certamente la crisi generata dalla guerra in Ucraina, ma i distributori francesi lamentano anche una marginalità che mediamente incide sul prezzo al pubblico per il 2% (dati Girp).

Stessa musica anche in Germania: nel 2020 i grossisti tedeschi disponevano complessivamente di 113 magazzini, in due anni si sono ridotti a 104 e il totale potrebbe calare ancora. Le chiusure vanno imputate per la maggior parte al gruppo Gehe/Alliance, ma neanche gli altri distributori se la passano bene tanto che l’anno passato diversi hanno dovuto rinegoziare i termini del servizio con le farmacie (a partire dal numero delle consegne). E pure in questo caso, i problemi discendono in massima parte dalle ristrettezze della marginalità (la quota del grossista sul prezzo al pubblico vale poco più del 3%) cui si aggiungono i rincari più recenti di materie prime e costi energetici.

«Le pressioni sui margini della distribuzione» è allora l’analisi di Iqvia «continueranno a causa dell’inflazione persistente, delle strozzature nella catena di approvvigionamento e dei vincoli energetici. In questo contesto, i grossisti dovranno cercare di cogliere il potenziale offerto da sistemi basati sull’intelligenza artificiale man mano che questa acquisirà importanza, così come analizzare opportunità e spazi in area specialistica collegati al canale delle Rsa e delle case di cura private».

{kind=link}