Generici puri, a settembre valgono in volumi il 30% del rimborsato

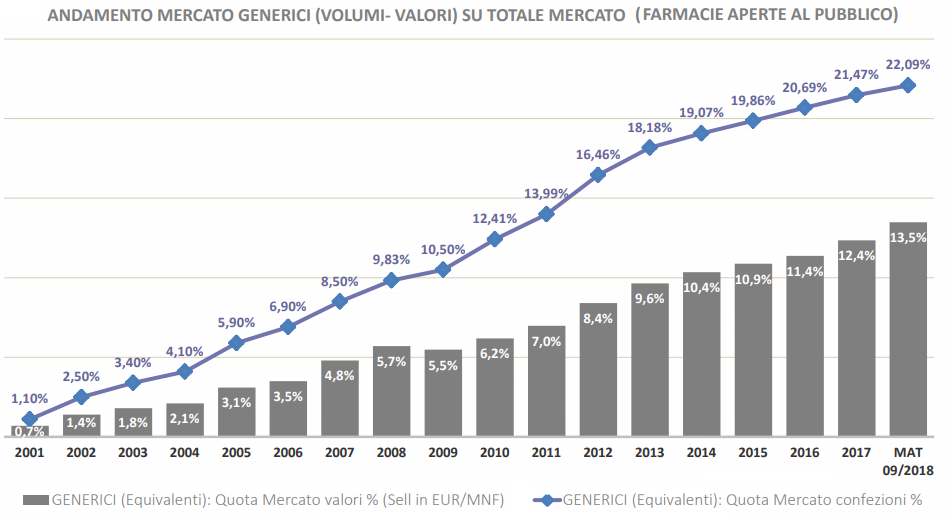

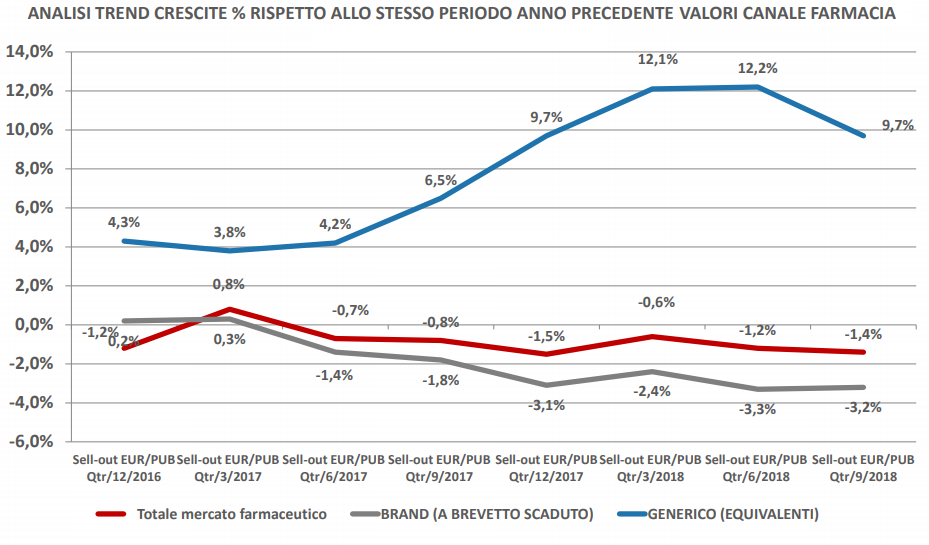

Nei nove mesi che vanno da gennaio a settembre i generici hanno assorbito nel canale farmacia il 22% dei consumi a volumi e il 13,5% a valori, per un giro d’affari di 1,88 miliardi in prezzi ex factory. Rispetto ai primi nove mesi del 2017 risulta una doppia crescita del 2,8% a unità e del 9,7% a valori, in netta controtendenza rispetto al mercato complessivo del farmaco (-0,5% a unità e -1,4% a valori). Sono alcuni dei dati provenienti dall’ultimo report dell’Ufficio studi Assogenerici-IBG su numeri e dinamiche del mercato degli equivalenti “puri”, ossia gli off patent unbranded.

Il giro d’affari del comparto, dicono le analisi (condotte su dati Iqvia), rimane concentrato principalmente sul rimborsato, che vale 1,48 miliardi di euro. In particolare, gli equivalenti puri rappresentano il 29,6% delle confezioni di classe A (+3,4% rispetto a gennaio-settembre 2017) e il 22,4% della spesa (+8,5%).

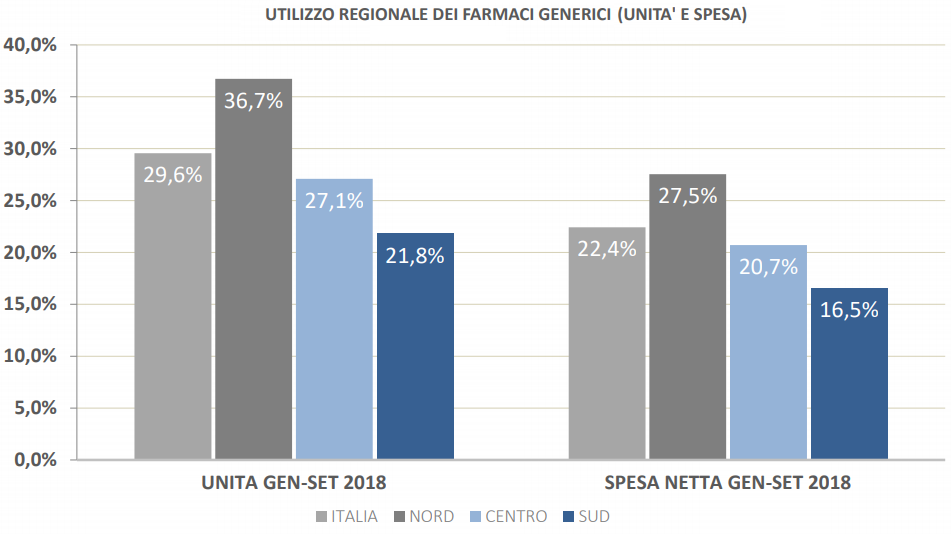

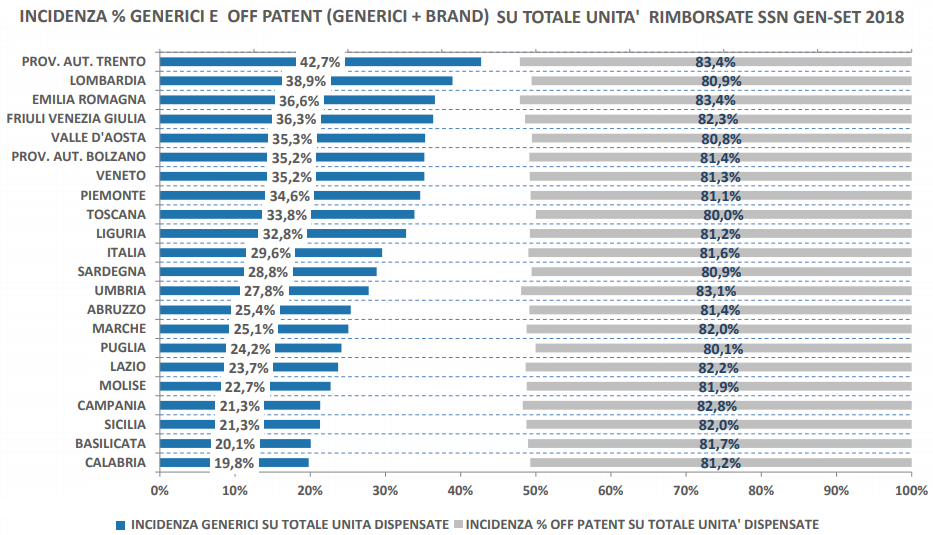

Per quanto riguarda l’analisi dei consumi per area geografica, il Nord rimane la parte del Paese dove l’incidenza dei generici è maggiore (36,7% a unità; 27,5% a valori), seguono distanziati il Centro (27,1%; 20,7%) e il Sud Italia (21,8%; 16,5%). Più in dettaglio, a guidare la classifica dei consumi di equivalenti è la Provincia autonoma di Trento, con il 42,7 sul totale delle unità dispensate in regime di Ssn nel periodo gennaio-settembre. Trento con L’Emilia Romagna sono anche i due territori dove si registra la più alta incidenza di consumi complessivi di farmaci off patent (generici e branded a brevetto scaduto) a carico del Ssn (83,4%). Secondo territorio a maggior consumo di equivalenti la Lombardia (38,9%), seguita da Emilia Romagna (36,6%), Friuli Venezia Giulia (36,3%) e Valle d’Aosta (35,3%). Fanalino di coda Calabria (19,8%), Basilicata (20,1%), Campania e Sicilia (21,3% a pari merito).

Per quanto riguarda il mercato ospedaliero gli equivalenti in classe A e H assorbono il 26,8% dei consumi a volumi e il 6,1% a valori. A dominare il mercato ospedaliero sono i brand a brevetto scaduto che quotano il 39,1% dei consumi a volumi e il 5,1% a valori, mentre ai farmaci esclusivi (protetto o senza generici corrispondente) resta il 34,2% dei consumi a volumi, che valgono però il 92,8% della spesa farmaceutica pubblica ospedaliera.

{kind=link}