Cef-Unico, stop dall’Antitrust: rischio concentrazioni in almeno tre regioni. Via all’istruttoria

La fusione tra Cef e Unico nella newco QFarma «appare idonea a incidere significativamente sulla concorrenza effettiva in undici mercati locali della distribuzione all’ingrosso di farmaci e parafarmaci», che hanno per riferimento i depositi di Brescia, Lallio (Bergamo), Erba (Como), Cremona, Bolzano Vicentino e Scorzé (Venezia) per quanto riguarda Cef e Lainate (Milano), Nogarole Rocca (Verona), Udine, Calderara (Bologna) e Novara per quanto concerne Unico. È ciò che scrive l’Antitrust nella delibera pubblicata oggi sul proprio Bollettino settimanale, con la quale l’Autorità garante dispone l’avvio di un’istruttoria che – di fatto – apre un grande punto interrogativo sull’intera operazione.

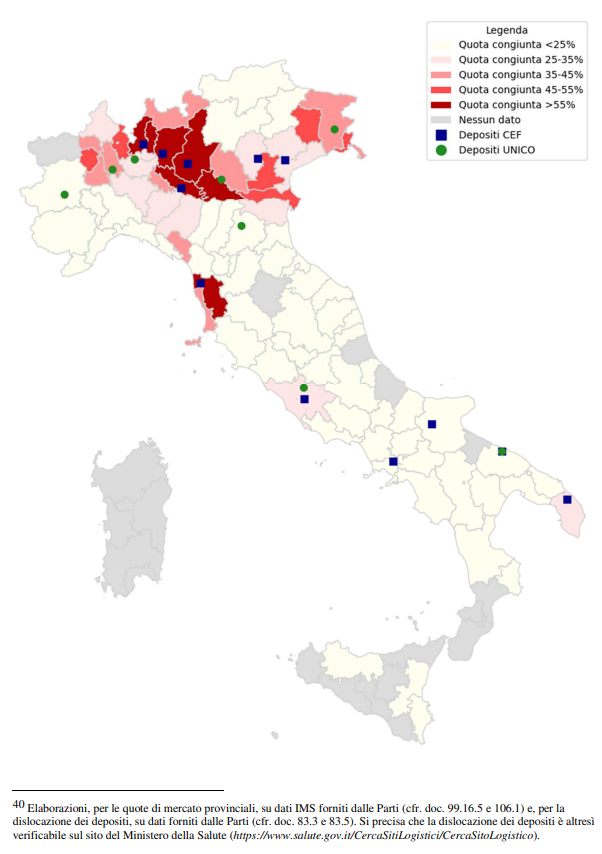

La delibera dell’Antitrust basa le sue conclusioni su una dettagliata ricognizione del mercato, della farmacia così come della distribuzione del farmaco. Cef, scrive l’Authority, dispone di 11 sedi secondarie e 3 magazzini/poli di interscambio dislocati in 16 regioni, con centri a Brescia, Erba (Como), Lallio, Cremona, Bolzano Vicentino, Scorzé, Roma, Pisa, Lecce, Lucera, Modugno e Nola. Unico, invece, opera tramite un magazzino principale e diverse piattaforme logistiche a Rivoli (Torino), Novara, Lainate (Milano), Calderara sul Reno, Nogarole, Fontanellato (Parma), Udine, Monterotondo (Roma) e Modugno (Bari).

Le aree a rischio concentrazione secondo l’Antitrust

L’analisi dell’Antitrust si concentra sulle sovrapposizioni orizzontali degli assetti distributivi: più della metà dei depositi di Cef e Unico, osserva il Garante, distano meno di 70 km, e il 67–75% dei magazzini (è usuale che nelle delibere i dati di dettaglio siano sfumati in un range di valori) rientra in un raggio di 110 km. Ne consegue che una volta completata la fusione QFarma deterrebbe quote in termini di fatturato estremamente elevate: superiori al 55% nelle province di Como, Bergamo, Brescia, Cremona, Mantova, Lecco e Pisa; comprese tra il 45% e il 55% nelle province di Biella, Varese, Padova, Rovigo, Pordenone e Gorizia; tra il 30% e il 45% nelle province di Lodi, Monza Brianza, Verona, Vicenza, Treviso, Venezia, Udine, Trieste, Piacenza, Ferrara, Massa

Carrara e Livorno. Una volta incorporato Unico, in sostanza, QFarma diventerebbe nei mercati locali più critici il primo operatore per quota di fatturato, con joint shares tra il 45–50% in Lombardia e Friuli Venezia Giulia e del 35–40% in Veneto. Una concentrazione chem, per l’Authority, si può tradurre in un rafforzamento di posizioni dominanti nelle aree servite, riducendo la pressione concorrenziale su sconto e tempestività delle consegne, variabili chiave per le farmacie-cliente.

Formulate le conclusioni, la delibera dell’Antitrust fissa le tappe a venire della procedura: Cef e Unico hanno dieci giorni di tempo (dalla notifica del dispositivo) per chiedere di essere ascoltati e presentare eventuali memorie difensive. L’istruttoria invece si protrarrà per un massimo di 90 giorni dalla data della delibera (13 maggio), nei quali l’Antitrust approfondirà le evidenze già emerse e verificherà i dati raccolti. In questa stessa fase, l’Autorità potrà valutare eventuali misure correttive o imporre alle parti contromisure strutturali come la dismissione o la cessione ad altri soggetti di alcuni magazzini nelle aree più critiche. Di certo – ed è forse la notizia peggiore – la fusione per incorporazione di Unico in QFarma difficilmente accenderà i motori per metà giugno, come si era stimato un mese fa.

{kind=link}