Indagine Antitrust sulle relazioni farmacie-grossisti: prezzo e affidabilità guidano le scelte

In media, gli ordini diretti al produttore ammontano al 30% degli acquisti di una farmacia, che – sempre in media – si avvale di massimo tre distributori (con il principale che assorbe circa il 68% degli ordini indiretti). E se aderisce a una cooperativa, la ragione principale e per le condizioni economiche più favorevoli – sconti e prezzi – su sop-otc ed extrafarmaco. Sono alcune delle evidenze che emergono dalla survey condotta tra il 26 maggio e il 13 giugno 2025 da Swg per l’Antitrust su un campione rappresentativo di circa 700 farmacie del Lombardo-Veneto: 420 interviste in Lombardia, 200 in Veneto e 80 in Friuli-Venezia Giulia. L’indagine, inserita nella delibera finale dell’istruttoria con cui il Garante ha analizzato le ricadute della fusione tra Unico e Cef, mirava a mappare rapporti commerciali, criteri di scelta dei fornitori e grado di fedeltà tra farmacie e distributori intermedi.

La fotografia che emerge è quella di un canale fortemente intermediato: oltre il 60% degli acquisti delle farmacie passa attraverso distributori intermedi; circa il 30% è acquistato direttamente dalle case farmaceutiche, mentre il residuo è appannaggio di concessionari e distributori “short-line”. Questo equilibrio rende i distributori intermedi nodi centrali della catena di fornitura: in caso di indisponibilità del proprio distributore, la grande maggioranza delle farmacie intervistate (circa il 78%) dice che sceglierebbe un altro distributore intermedio piuttosto che al contatto diretto con i produttori.

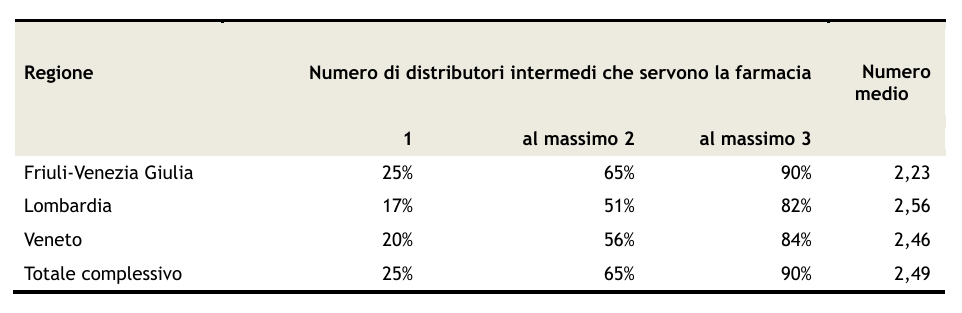

In media ogni farmacia fa riferimento a 2,5 distributori

La concentrazione dei rapporti è relativamente elevata anche quando si guarda al numero di partner: le farmacie si avvalgono al massimo di tre distributori intermedi e, nella maggioranza dei casi, utilizzano uno o due fornitori. La quota media di distributori utilizzati si attesta intorno a 2,5 per farmacia, con differenze territoriali contenute tra le tre regioni indagate. L’esito pratico di questa scelta multi-fornitore è però una forte predilezione per un fornitore “principale” che concentra la maggior parte degli acquisti medi via distributore: circa il 68% del fabbisogno soddisfatto tramite distributori intermedi è gestito da tale operatore.

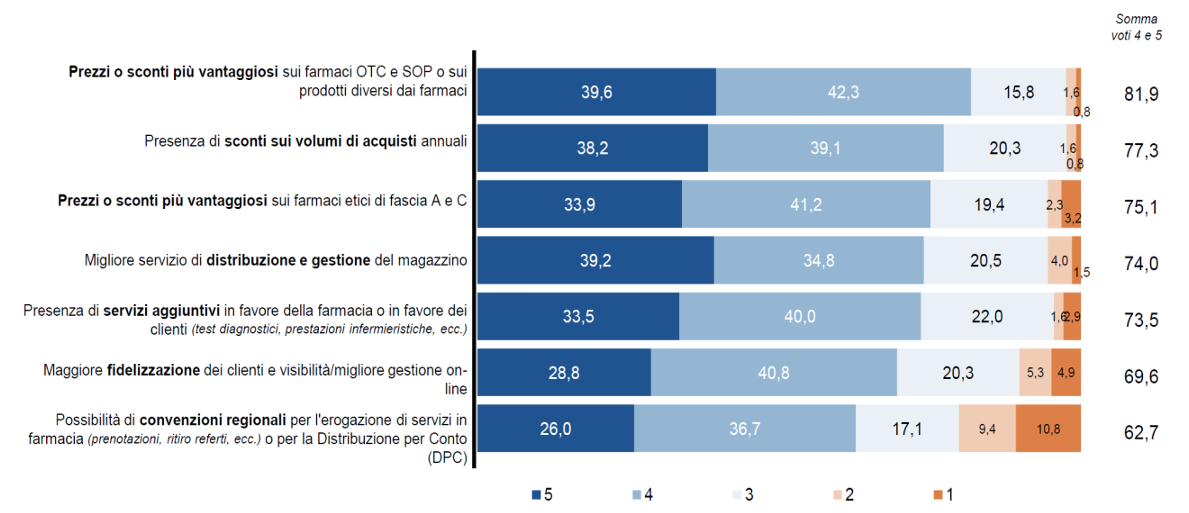

I criteri che guidano la scelta del distributore principale sono chiari e lontani dalle narrative unicamente «di prezzo»: in testa all’ordine di importanza c’è l’affidabilità complessiva (continuità e precisione nell’evasione degli ordini, citata dal 37,3% dei rispondenti), seguita dalla capacità logistica (timeline e frequenza delle consegne, 35,3%) e dall’ampiezza dell’assortimento (30%). La “convenienza” economica entra comunque come fattore significativo, soprattutto per alcuni segmenti di prodotto (farmaci di fascia A e C, Otc/Sop). Questi elementi mostrano che la competizione tra distributori si gioca tanto su servizio e gamma quanto su prezzo.

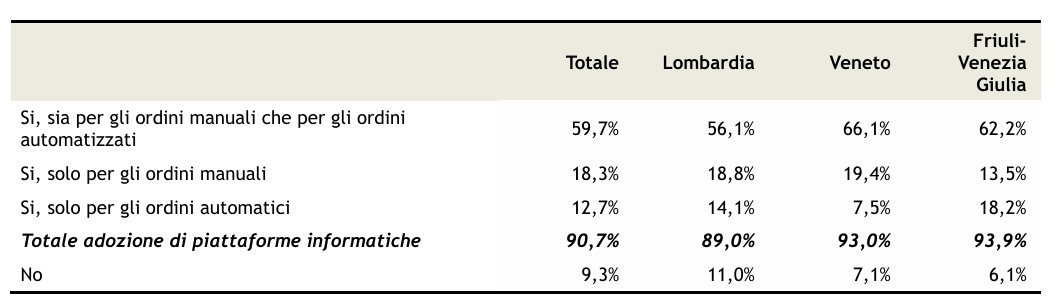

Utilizzo delle piattaforme informatiche per gli ordini

Un’altra evidenza rilevante riguarda la digitalizzazione dei processi di approvvigionamento: oltre il 90% delle farmacie adotta piattaforme informatiche per gli ordini, con quasi il 60% che le utilizza sia per gli ordini manuali sia per quelli automatizzati. Le piattaforme non sono solo un mezzo operativo, ma anche uno strumento di confronto tra offerte dei distributori, aumentando la trasparenza sui prezzi e sulle tempistiche di consegna e potenzialmente riducendo i costi di switching tra operatori.

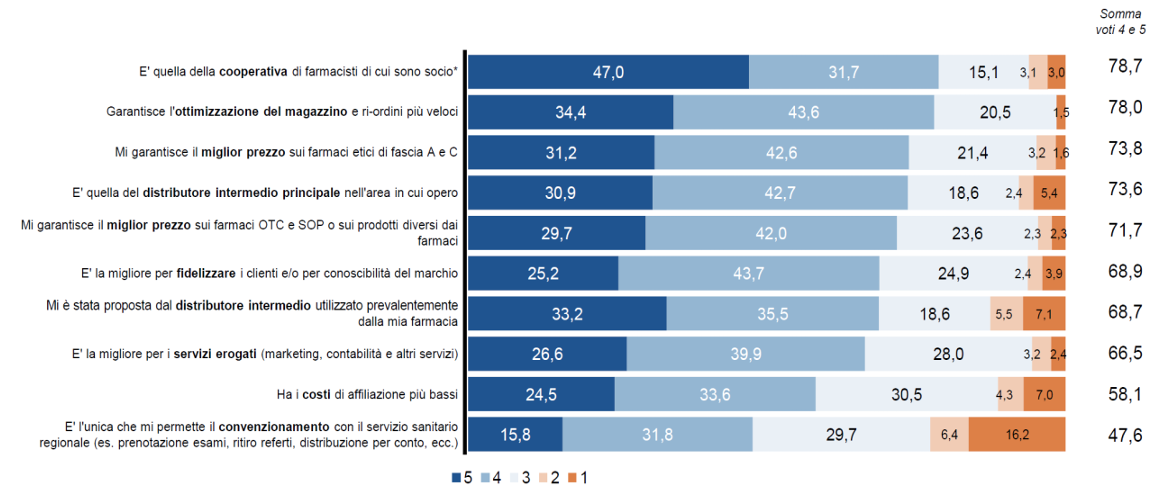

Motivi per cui si aderisce a una cooperativa della distribuzione

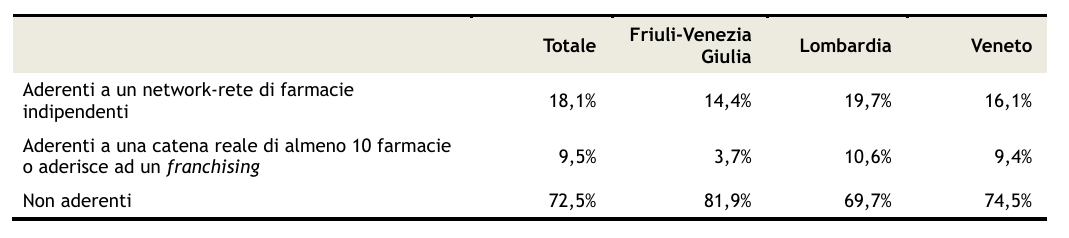

Sui canali di aggregazione commerciale la survey offre numeri robusti: circa il 29% delle farmacie aderisce a una cooperativa, il 18% a un network/rete di farmacie indipendenti e quasi il 10% è parte di catene o franchising con almeno dieci punti. Le motivazioni per cui si aderisce appartengono in prevalenza alla sfera economica — ricerca di sconti e condizioni di acquisto migliori su parafarmaco e prodotti di libero consumo — ma l’appartenenza a cooperative o reti si traduce anche in livelli superiori di fidelizzazione verso specifici distributori, talvolta anche in presenza di obblighi contrattuali di acquisto minimo.

Motivi per cui si aderisce a un network

Oltre alla survey condotta da Swg, l’Antitrust ha poggiato le proprie conclusioni riguardo alla fusione Cef-Unico anche su interviste e osservazioni raccolte direttamente tra i distributori (Unifarm, Phoenix Pharma Italia, So.Farma.Morra, Farmacentro eccetera). Pure di queste si trovano abbondanti riferimenti nella deliberà finale dell’Autorità garante, e anche in questo caso vale la pena riportare la fotografia che ne risulta.

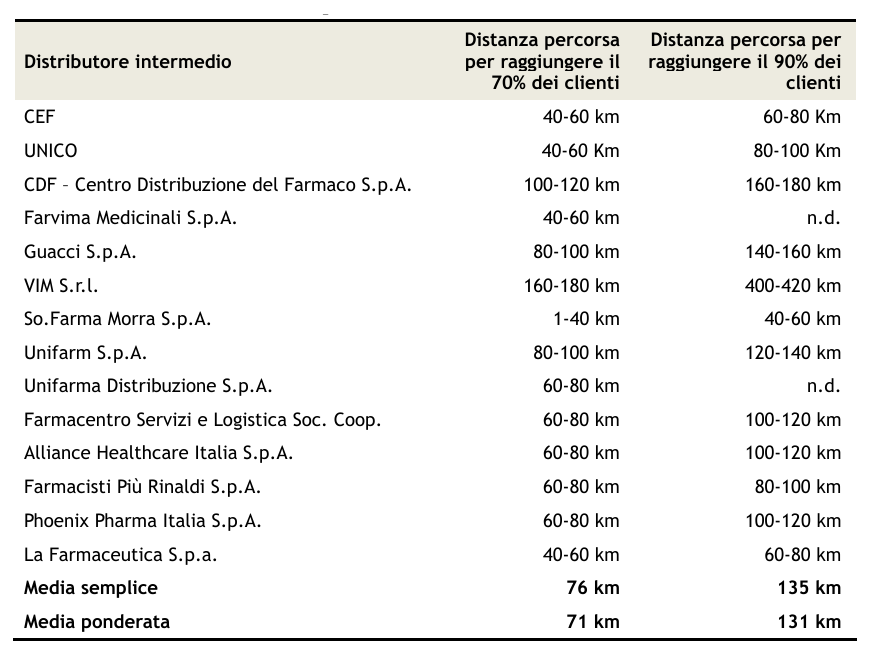

Distanze normalmente percorse dai distributori

I distributori intermedi, è una delle prime evidenze messe nero su bianco dall’Antitrust, consegnano mediamente alle farmacie almeno due volte al giorno, ma la forbice in diversi casi è molto più ampia: Farmacentro, per esempio, riporta che le consegne giornaliere possono anche arrivare a quattro/cinque, motivo per cui i grossisti riconoscono grande importanza alla distanza tra depositi e farmacie, per i costi unitari e i volumi delle vendite.

Distanze normalmente percorse dai distributori

Le farmacie, riferiscono ancora i grossisti, normalmente ordinano in modalità telematica almeno due volte al giorno, entro le ore 13 per ricevere la merce nel primo pomeriggio ed entro le 19.30 per la consegna della mattina successiva. A seconda della distanza dal

magazzino, poi, possono essere effettuate alle farmacie «consegne intermedie e/o urgenti». Al riguardo, Dm Barone osserva che «la distanza dei depositi dalle farmacie e gli aspetti logistici rappresentano fattori competitivi per gli operatori della distribuzione intermedia».

In sostanza, dicono le aziende della distribuzione, «è necessario disporre di un’organizzazione logistica che permetta di ricevere gli ordini dei clienti il più tardi possibile e una consegna in farmacia il prima possibile, in prossimità delle due aperture giornaliere (mattino e pomeriggio). Per tale motivo, il raggio di azione di un singolo magazzino è limitato dalla possibilità di consegnare entro un orario che il cliente ritiene accettabile, soprattutto in rapporto alla consegna pomeridiana».

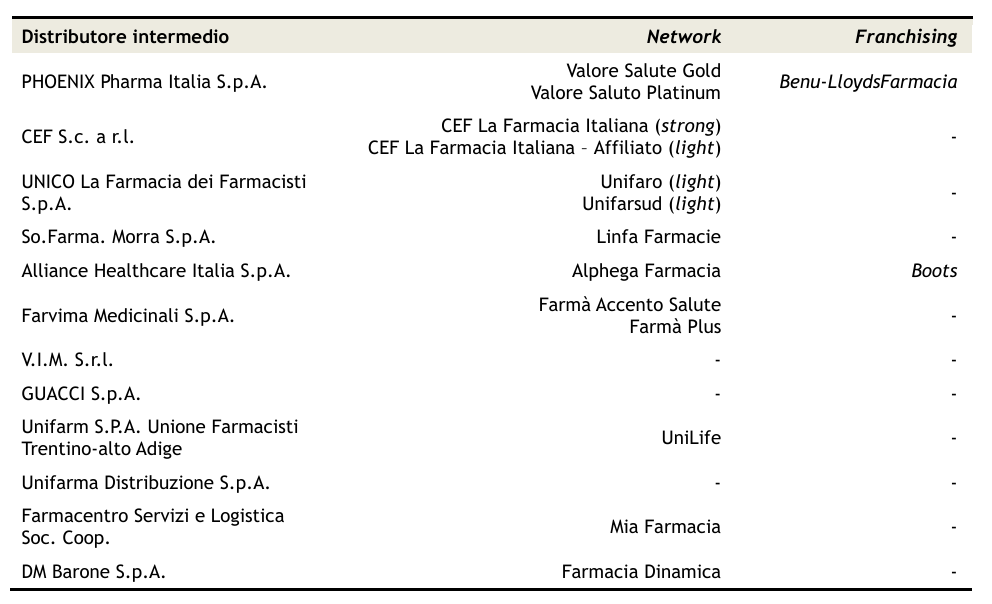

Principali distributori nazionali e loro network/franchising

Per tale ragione, prosegue il rapporto dell’Antitrust, le aziende riferiscono che «la miglior area da presidiare sia quella limitrofa al magazzino stesso, dove la distanza di consegna è molto corta e permette tempi di consegna brevissimi dall’arrivo dell’ordine». La distanza ottimale, in particolare, è quella per cui siano possibili almeno due consegne giornaliere, delle quali la più critica è quella del primo pomeriggio: gli ordini vanno raccolti per le 13 e la consegna in farmacia al massimo per le 16.30, 6 giorni su 7 (almeno).

In altri temini, ha osservato la pugliese Galatinamed, «si può sostenere che la distanza ottimale tra la farmacia e il magazzino di riferimento

non superi – in linea orientativa – i 200/250 chilometri». Dalle testimonianze raccolte, aggiunge l’Antitrust, si rileva che le distanze ordinariamente percorse dai distributori sono entro i 70-76 km stradali per raggiungere il 70% dei clienti in termini di fatturato e

entro i 130-135 km stradali per raggiungere il 90% dei clienti (sempre in termini di fatturato). Ne consegue, si legge ancora, che l’80% dei clienti è raggiunto a una distanza di circa 100-105 km dal deposito.

Farmacie aderenti a network, franchising o catene

Quanto agli ordini che arrivano dalle farmacie, scrive l’Autorità garante, «la stragrande maggioranza viene trasmessa telematicamente dal gestionale e pertanto la concorrenza tra i distributori avviene giornalmente in base al «best price». Sempre più spesso, però, i costi di consegna applicati dai distributori in base al fatturato della farmacia cliente giocano un peso importante» nella scelta dell’azienda cui ordinare. Il risultato è che i margini dei distributori intermedi, misurati dall’ebitdar, sono sempre generalmente inferiori al 5%, mentre la concentrazione del comparto si fa sempre più++ incalzante: i primi cinque distributori intermedi totalizzano circa il 60% dei ricavi totali, i primi 10 distributori intermedi rappresentano circa l’85% del totale delle vendite nazionali.

Ce n’è su cui riflettere a lungo.

{kind=link}