Farmaci sop, prosegue la “normalizzazione”: nel 2024-2026 crescita a valori 1% annuo

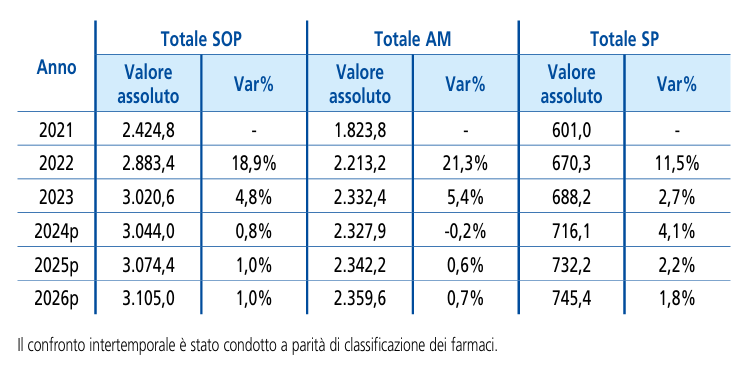

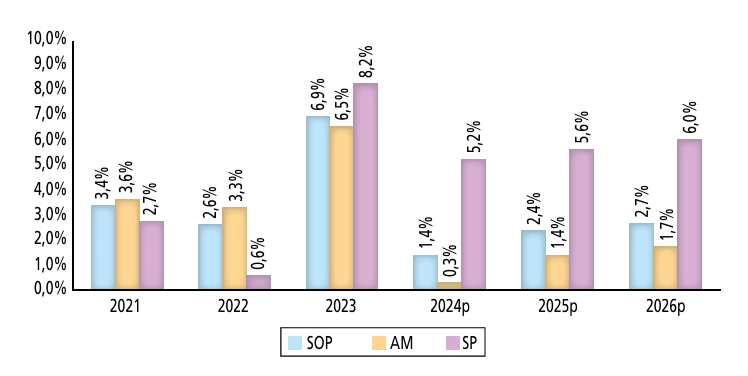

Nel 2024-2026 il mercato dei farmaci senza obbligo di prescrizione crescerà a valori di circa l’1% all’anno, mentre in confezioni vendute mostrerà una contrazione in progressivo peggioramento, dal -0,6% del 2024 al -1,6% del 2026. Le stime arrivano dall’ultima edizione di “Numeri e indici dell’automedicazione”, il rapporto con cui Assosalute fotografa a cadenza annuale consuntivi e prospettive del comparto per tutti i suoi canali di vendita. E l’indicazione di fondo che ne emerge si può condensare in una parola, normalizzazione. Nel 2023, scrive Assosalute, gli italiani hanno ripreso le loro normali abitudini pre-pandemiche in quanto a lavoro e svago e così la diffusione dei virus stagionali è tornata alla ciclicità di un tempo; risultato, nel 2023-2024 si è registrata la più alta incidenza di sindromi influenzali e parainfluenzali degli ultimi 15 anni.

Farmaci Sop, le stime di Assosalute (valori e volumi, in milioni)

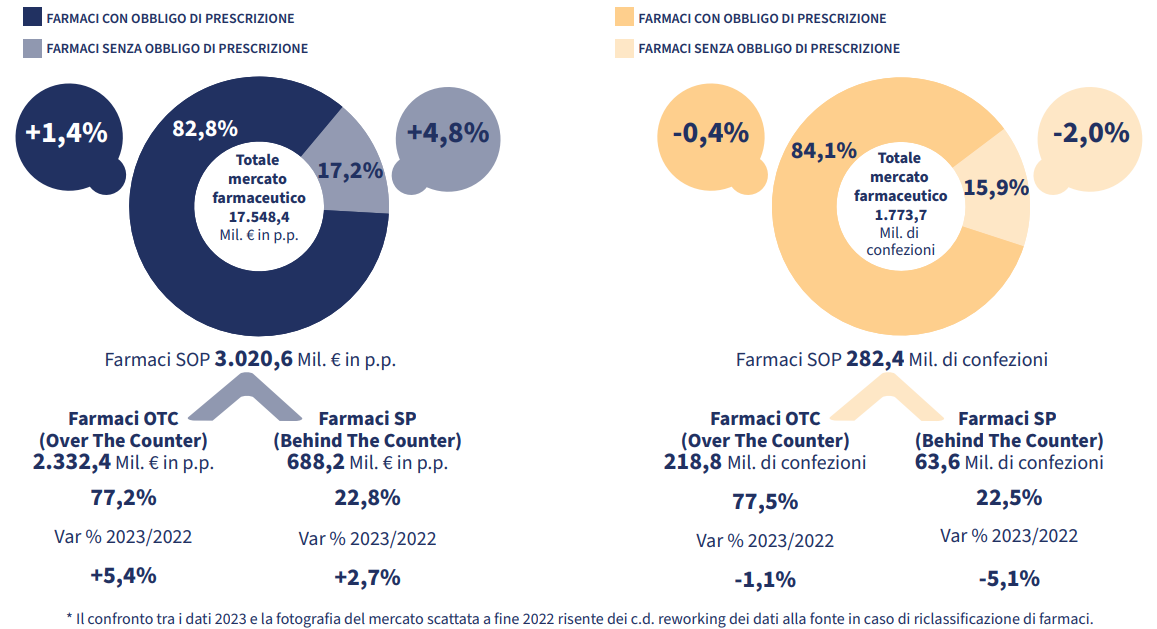

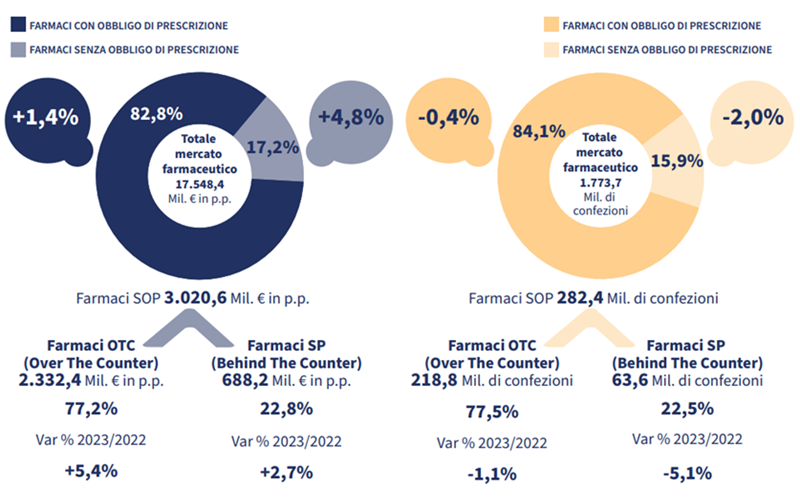

Pur con una stagione invernale decisamente fuori dal comune, il 2023 si è chiuso in chiaroscuro per il mercato dei Sop, che a valori hanno fatto registrare una crescita del 4,8% (per un fatturato sopra i tre miliardi di euro) ma le confezioni sono calate del 2% fermandosi poco sopra i 282 milioni. Le vendite, in sostanza, sono state trainate principalmente dall’aumento dei prezzi e lo stesso è accaduto per le due categorie di prodotto che compongono il paniere dei farmaci sop, ossia otc (autorizzati alla pubblicità) e sp (senza pubblicità): i primi nel 2023 sono cresciuti a valori del 5,4% ma in confezioni vendute hanno perso l’1,1%, gli sp invece hanno fatto +2,7 e -5,1% rispettivamente.

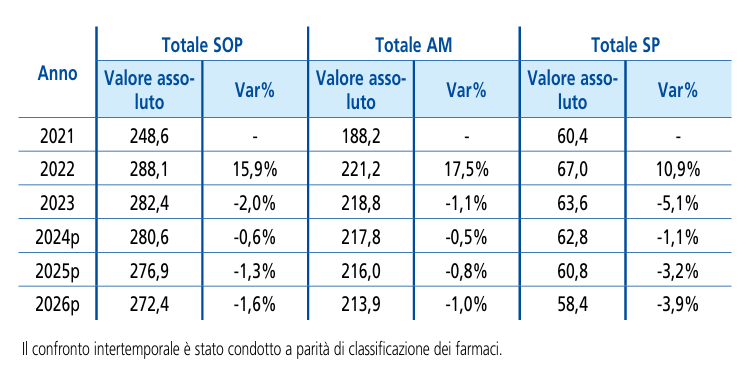

Farmaci con e senza ricetta, il consuntivo 2023 a valori e volumi

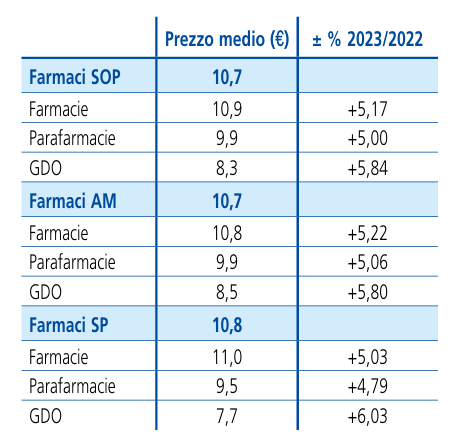

Come si diceva, se i sop e i suoi due sotto-segmenti (“over the counter” e “behind the counter”) abbinano crescite nei valori e contrazioni nei volumi lo si deve in parte all’introduzione di nuovi prodotti e nuove confezioni (che spostano il mix dei consumi verso prodotti più costosi) e, in parte, all’aumento dei prezzi. In particolare, nel 2023 il prezzo medio dei sop si è assestato sui 10,7 euro a confezione, con un valore leggermente più alto nel canale farmacia (10,9 euro) e inferiore nei canali concorrenti (parafarmacia 9,9 euro, gdo 8,3 euro).

Prezzi medi sop 2023 per canale

Evoluzione prezzi 2024-2026, stime

Gli aumenti registrati nell’ultimo anno riguardo ai prezzi dei sop, osserva Assosalute, hanno risentito dell’incremento dei costi di filiera e della crescita generalizzata dei prezzi al consumo, in particolare nella gdo dove gli aumenti sono stati superiori all’inflazione media nazionale (+5,7% fonte Istat). Per quanto concerne il triennio 2024-2026, invece, le stime prevedono tassi di crescita dei prezzi più contenuti rispetto al 2023 (+1,4% nel 2024, +2,4% nel 2025 e +2,7% nel 2026).

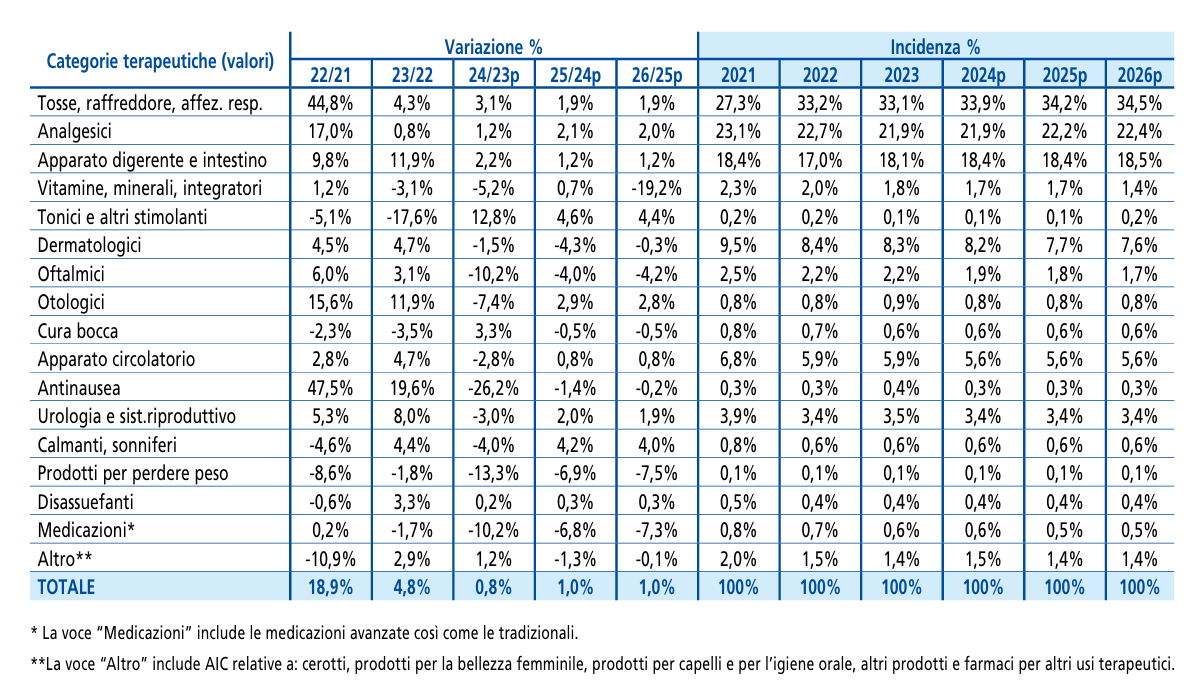

Spesa sop, le previsioni 2024-2026 per area terapeutica

Nel 2023 la classe terapeutica dei farmaci per la tosse, il raffreddore e le affezioni alle vie respiratorie si è distinta ancora una volta come la categoria dalla maggiore incidenza per spesa e consumi, arrivando a rappresentare circa il 35% del mercato a volumi e quasi il 40% di quello a valori. La somma di questa classe con quella degli analgesici e dei farmaci per l’apparato digerente e intestino arriverà a rappresentare nel 2025-2026 più del 75% del mercato totale. A parte queste singole performance, tuttavia, Assosalute non prevede nel prossimo triennio significative variazioni nella composizione della spesa per classi terapeutiche, almeno a parità di condizioni regolatorie.

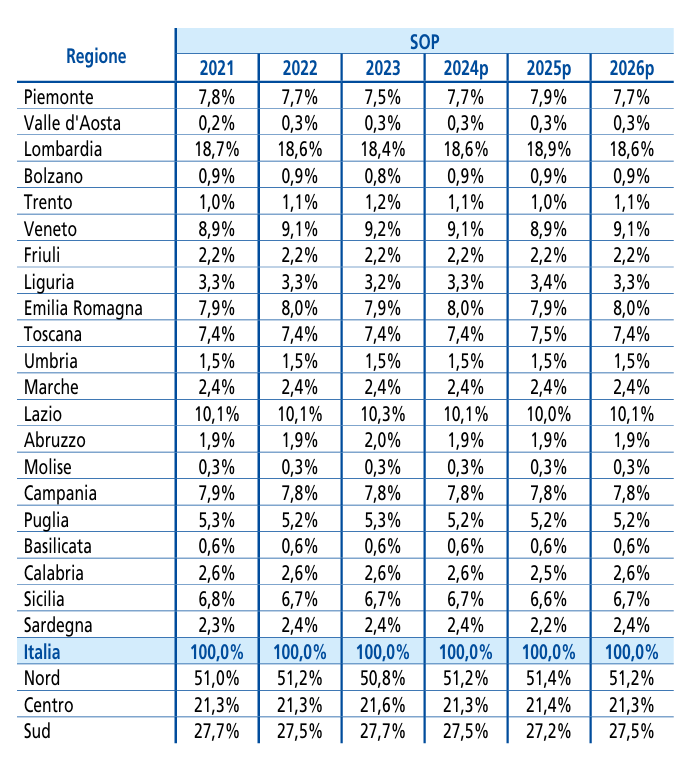

Spesa sop, incidenza per regione: le previsioni 2024-2026

Nei prossimi anni dovrebbe rimanere invariata anche la composizione della spesa per area geografica, che nel 2023 ha visto concentrata nel nord Italia più della metà dei consumi a valori di farmaci sop, con il Centro a contribuire sul totale per il 21% e il Sud per il 27%.

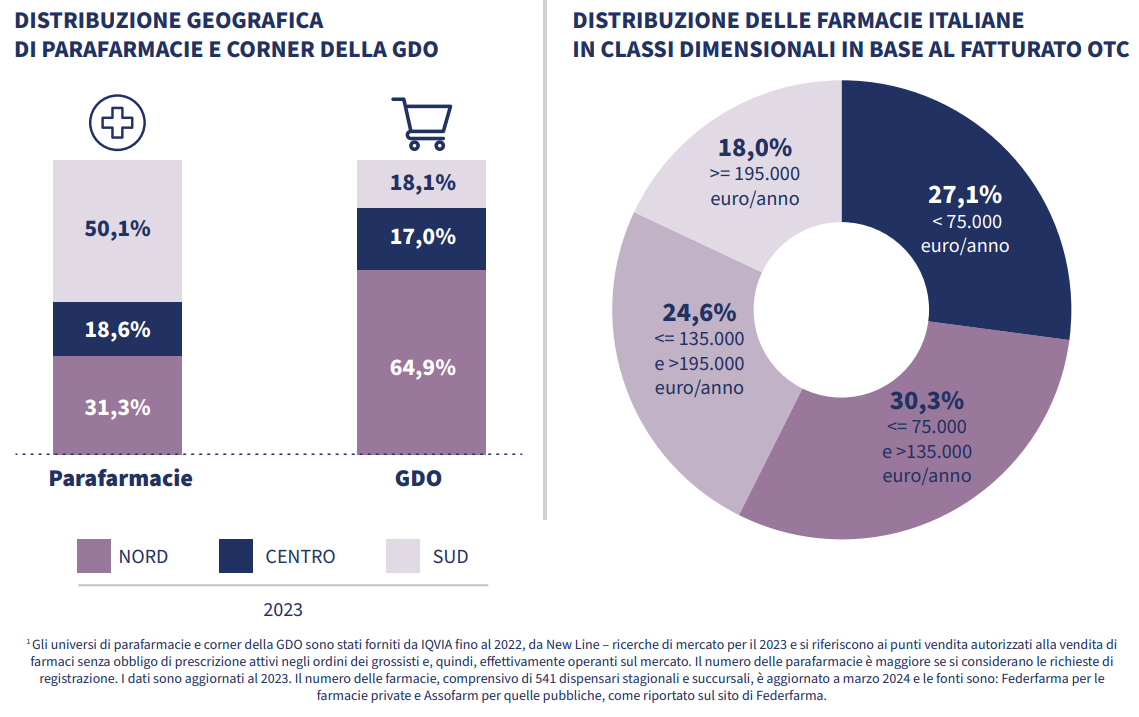

Infine, il rapporto di Assosalute offre anche un interessante raffronto sulla distribuzione geografica dei tre canali che si dividono il mercato del farmaco senza ricetta (farmacia parafarmacia e gdo): al Nord si concentra il 45,9% delle farmacie in attività, al Centro il 19% e al Sud il 35,1%; le parafarmacie, invece, tendono a concentrarsi nelle regioni meridionali, dove opera il 50% dei punti vendita (nel centro Italia si trova il 18,6% e nel Nord il 31,3%), nella gdo infine si osserva il rapporto inverso, con il 64,9% dei corner otc al Nord, il 17% al Centro e il 18,1% al Sud.

{kind=link}