E-commerce, da Iqvia e New Line due fotografie che ne chiariscono il rapporto con il “fisico”

Agli occhi del consumatore farmacie online e offline non rappresentano due canali di vendita alternativi e antitetici ma due opzioni tra le quali scegliere in base ai loro percorsi di acquisto e al posizionamento sempre più consolidato del digitale rispetto al fisico. È la riflessione che si ricava a mettere assieme i dati che Iqvia e New Line hanno proposto di recente in due diversi eventi, grazie ai quali è possibile comporre una fotografia aggiornata dell’e-commerce della farmacia (e parafarmacia).

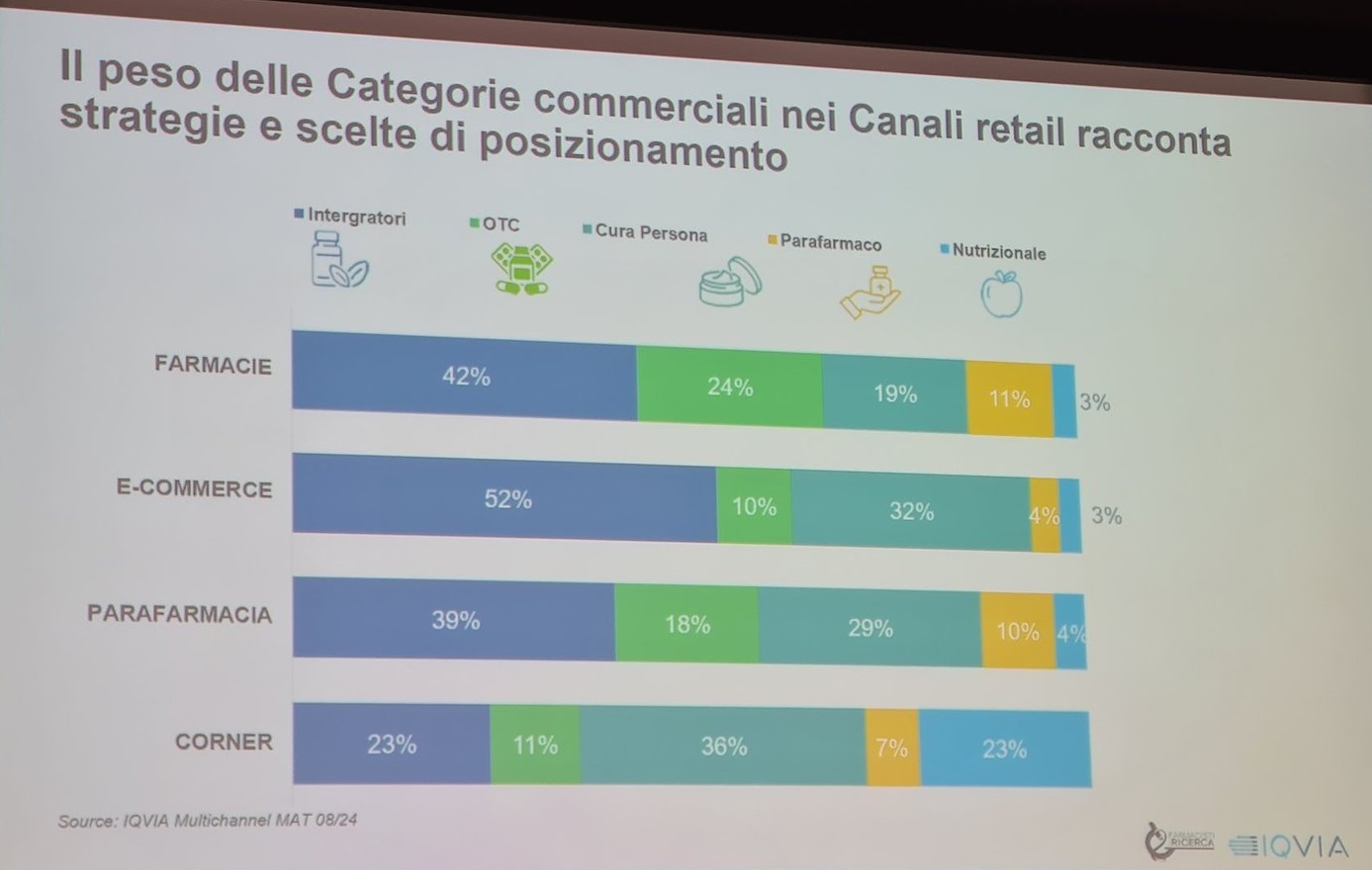

Per cominciare la concentrazione: gli esercizi autorizzati all’online, ha detto Alessandra Frontini, associate director di Iqvia Italia, alla convention “Inside the passion” organizzata un paio di settimane fa a Milano dall’Istituto Ganassini, sono più di 1.430 ma soltanto una minima parte di questi ricava dalle vendite online numeri di qualche significato: il 70% del mercato lo fanno appena trenta siti, e i primi cinque se ne assicurano il 40%. Un’analisi del peso che i diversi panieri del “senza ricetta” esercitano nei diversi format inoltre, mostrano per l’online un posizionamento sempre più consolidato sui due mercati dell’integrazione alimentare (che assorbe il 52% delle vendite nel canale, contro il 42% della farmacia fisica) e della cosmesi (32% delle vendite vs 19%).

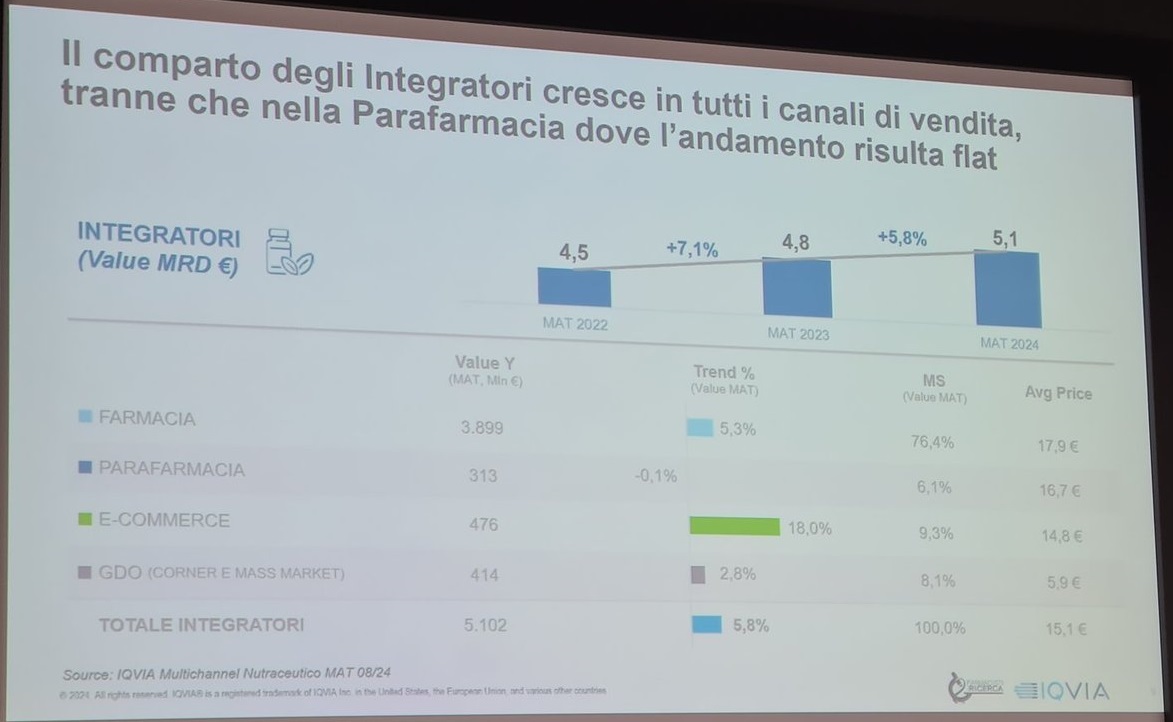

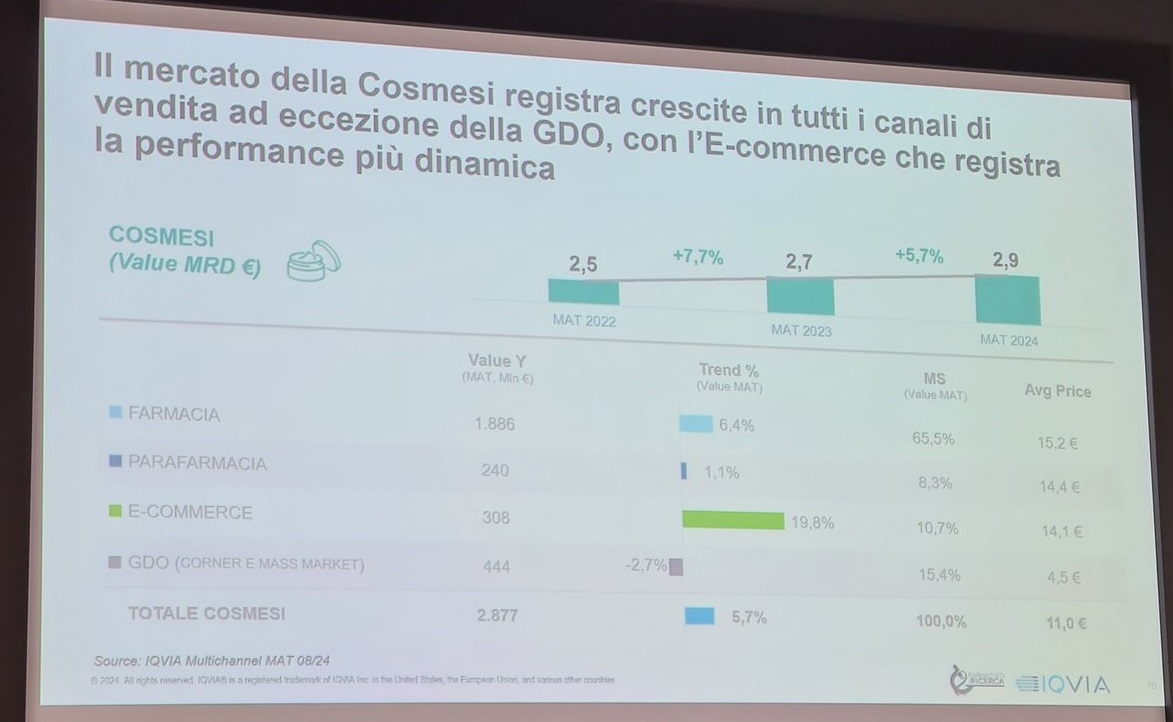

Che integratori e cosmetici siano i due mercati dove l’online è più dinamico viene confermato anche da un raffronto dei rispettivi trend di crescita nei diversi canali: nei 12 mesi che vanno da settembre 2023 ad agosto 2024, dice ancora Iqvia, le vendite di integratori nell’online sono cresciute del 18% e hanno toccato i 476 milioni di euro, nella farmacia fisica le vendite sono invece cresciute del 5,3% e hanno sfiorato i 3,9 miliardi (cioè otto volte i ricavi dell’online per questa categoria di prodotti). Nel cosmetico, invece, l’online mostra una progressione nei 12 mesi di quasi il 20%, a fronte del +6,4% della farmacia fisica (il cui giro d’affari, tuttavia, è sei volte quello dell’e-commerce).

Il prezzo, dice ancora Iqvia, è la leva concorrenziale più sfruttata dall’online: «Fatto 100 il prezzo medio praticato sugli integratori dalle farmacie fisiche» ha osservato Frontini «l’e-commerce del pharma mostra un prezzo medio pari a 72 per quanto concerne gli integratori e 76 per quanto riguarda la cosmesi».

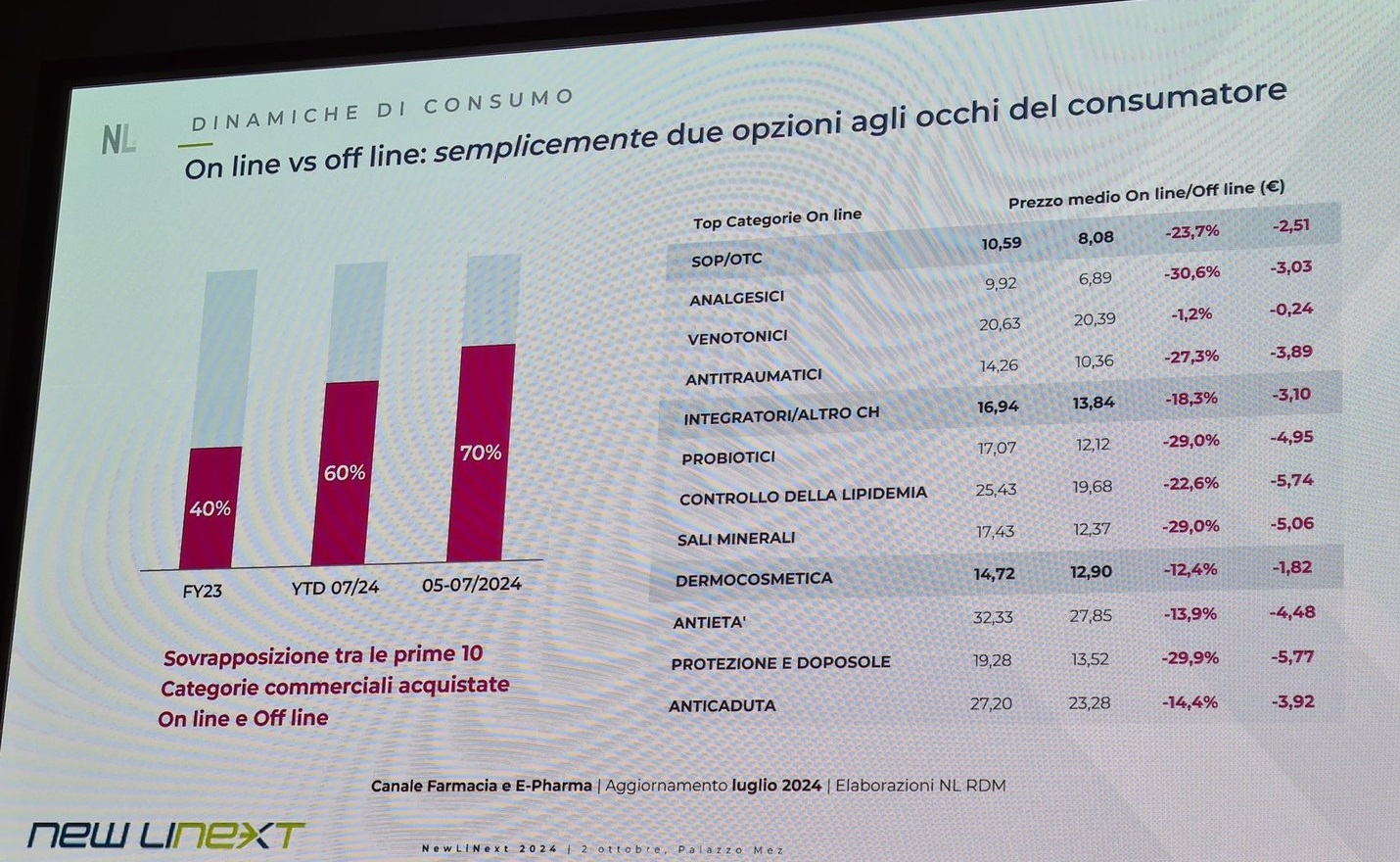

Stesse indicazioni da New Line, che nella sua convention annuale (a Milano il 2 ottobre scorso) ha proposto un confronto tra i prezzi medi delle principali categorie dell’online: su probiotici, sali minerali e protezione/doposole le differenze superano il 29%, sugli analgesici arrivano al 30%, sugli antitraumatici arrivano al 27% (vedi sopra). Tuttavia, ha avvertito Elena Folpini, managing director della società di ricerche, questo non significa che in consumatore veda i due canali antitetici tra loro: «Se si considerano le prime dieci categorie di prodotto più vendute nell’online e nell’offline nei primi sette mesi di quest’anno» ha spiegato «si osserva che nel 60% dei casi queste coincidono. E se l’osservzione si restringe al trimestre maggio-luglio, la sovrapposizione arriva al 70%». In altri termini, è la riflessione di Folpini, per l’acquisto di uno specifico prodotto dell’healthcare i consumatori non tendono a rivolgersi a uno o all’altro canale (digitale o fisico) e a considerarli in competizione tra loro, ma scelgono in base al percorso di acquisto e ai bisogni che si determinano al momento. «Oggi più che mai quindi» ha concluso Folpini «i retailer devono chiedersi se e come presidiare fisico e digitale in una logica multichannel».

{kind=link}