Convegno Pharmacy Scanner sull’online: concentrazioni più branding, e il mercato matura

Rispetto ad altri Paesi, il mercato italiano della farmacia online è ancora giovane. Ma i segnali suggeriscono che il processo di consolidamento da cui solitamente passa la maturazione di un comparto industriale e già cominciato: lo testimoniano le acquisizioni che nell’autunno scorso hanno coinvolto alcuni big player di casa nostra (Farmaè-AmicaFarmacia e Atida-eFarma), ma anche i primi ripensamenti tra le farmacie che avevano aperto una vetrina online nel 2020 per contrastare i cali di fatturato del primo anno di pandemia. L’indicazione arriva dal dibattito che Pharmacy Scanner ha organizzato nella cornice di Cosmofarma Exhibition (Bolognafiere, 13-15 maggio) per parlare di e-commerce della farmacia tra Italia ed Europa, con l’obiettivo di anticiparne rotte ed evoluzioni.

A scattare una fotografia del presente ha provveduto Francesco Cavone, direttore retail di Iqvia, che ha fornito le cifre chiave del mercato: nei dodici mesi che vanno da aprile 2021 a marzo 2022, il mercato online della farmacia mette assieme un giro d’affari di 578 milioni di euro, quasi 100 in più rispetto ai dodici mesi subito precedenti.

I numeri dell’online (anno mobile aprile ’21-marzo ’22)

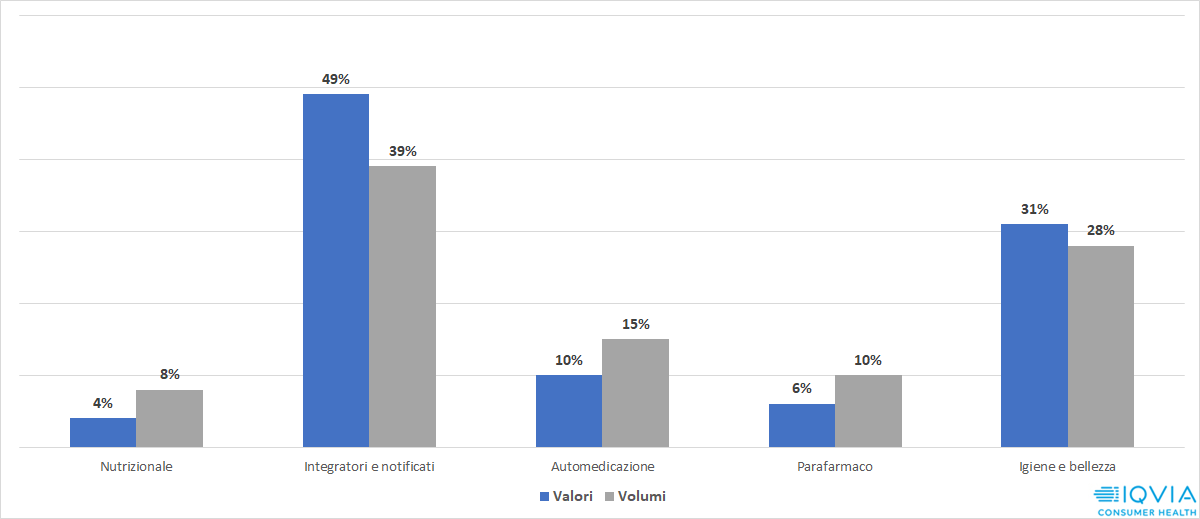

«Il canale online» ha osservato Cavone «è una realtà ormai consolidata che continua a crescere anche nel post-pandemia». Sulle 90mila referenze circa che compongono il mercato, gli integratori fanno sempre la parte del leone con circa il 38% delle Sku, segue a ruota l’igiene e bellezza con il 36%, quindi il parafarmaco con il 15%, il nutrizionale con il 9% e l’automedicazione con il 2%. In valori, il paniere degli integratori pesa sul totale delle vendite per il 49%, l’igiene e bellezza per il 31%; in volumi, invece, le due categorie valgono il 39 e il 28% rispettivamente.

Il peso dei singoli panieri nel canale online

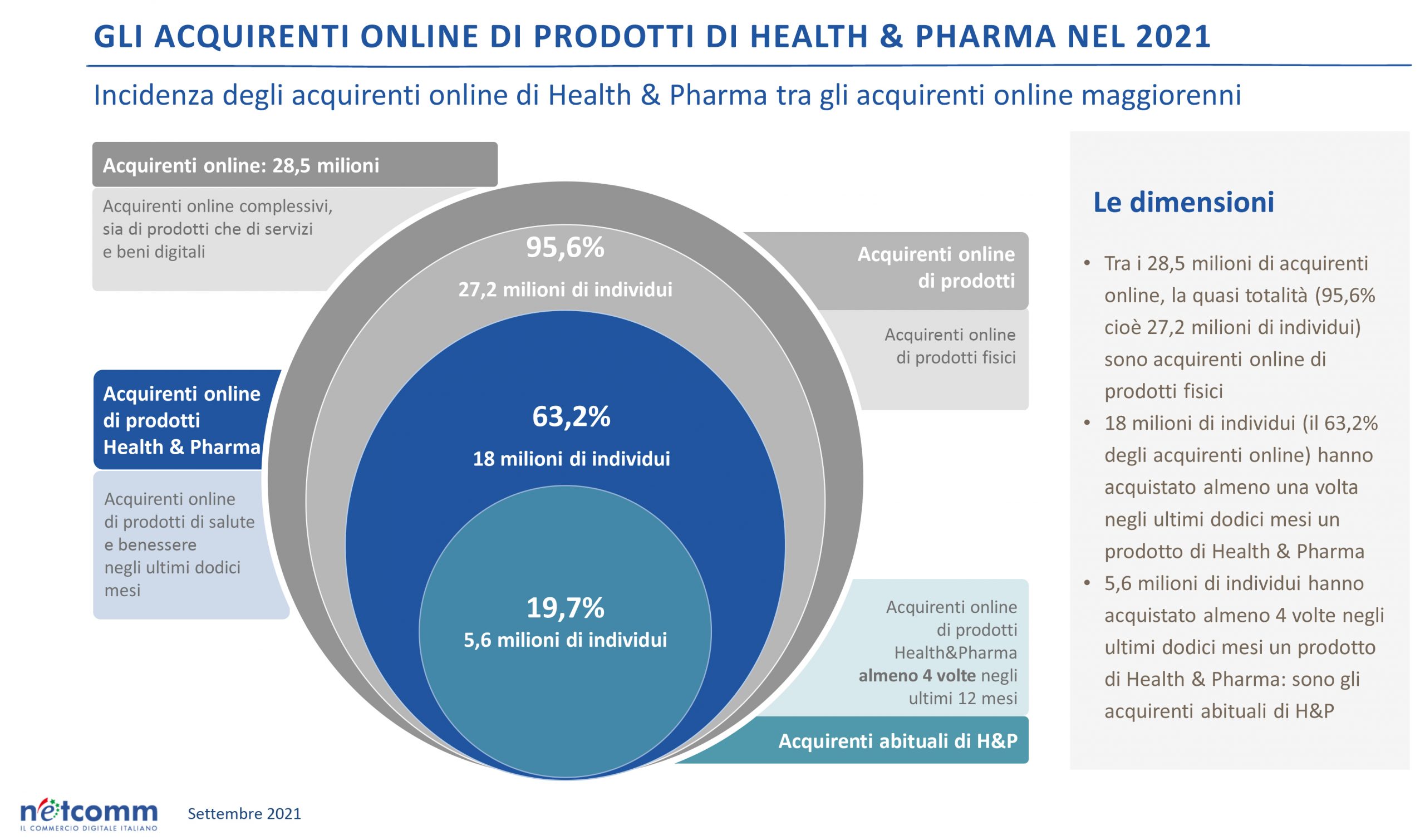

Il consumatore, ha tirato le somme Cavone, sta evolvendo verso percorsi di acquisto ibridi in cui ricerca delle informazioni e scelta del brand e del canale di acquisto oscillano liberamente tra fisico e digitale. Stessa indicazione da Mario Bagliani, senior partner di Netcomm, che nel suo intervento ha disegnato l’identikit del consumatore omnichannel: gli acquirenti online di prodotti dell’healthcare, ha ricordato, sono ormai 18 milioni, quasi un terzo dei quali (5,6 milioni) dichirata di avere comprato su internet farmaci o extrafarmaci almeno 4 volte negli ultimi 12 mesi.

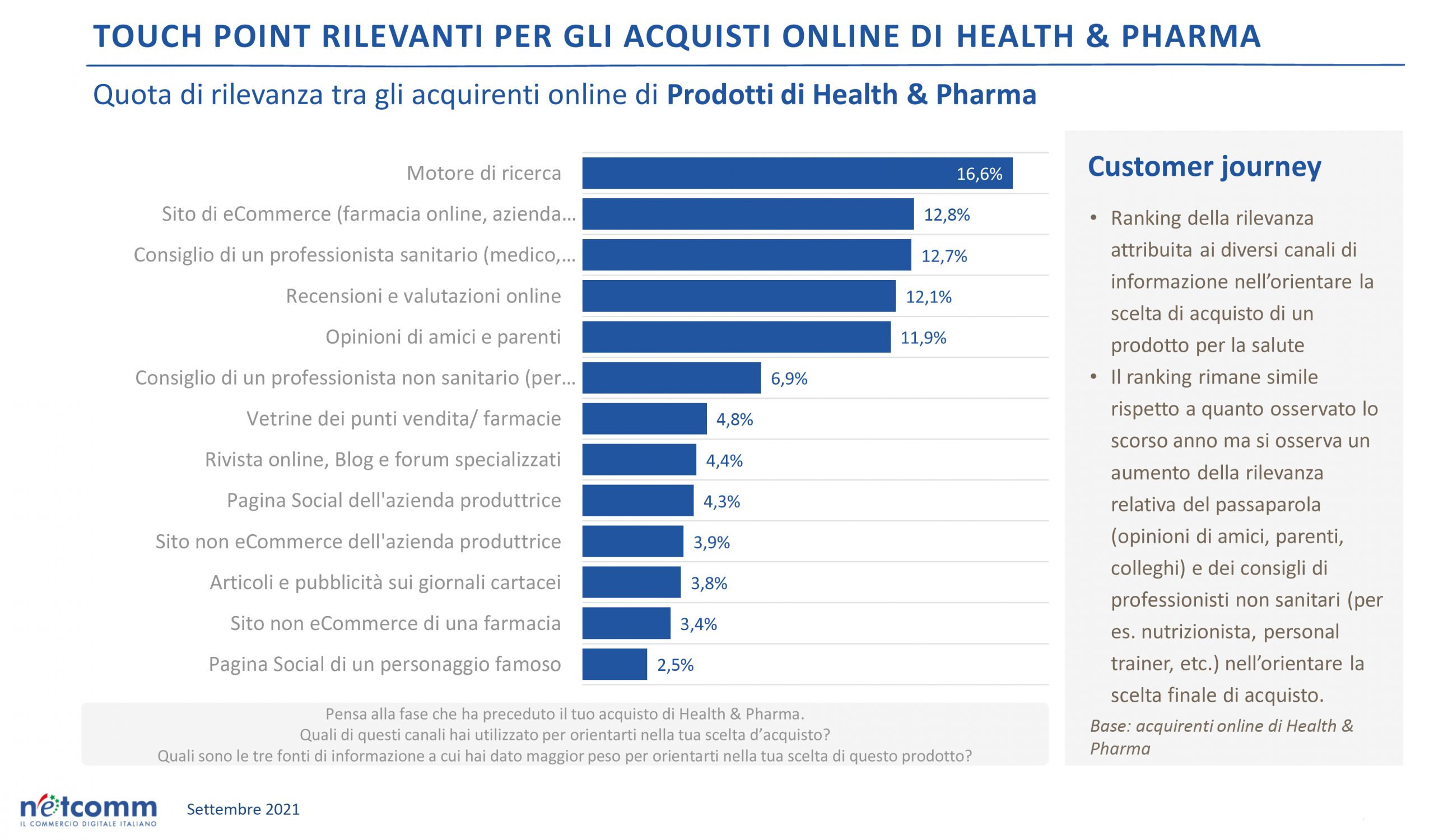

I percorsi di acquisto che il consumatore omnicanale imbocca quando compra sono articolati e vedono l’uso di molti touchpoint, online e offline, in particolare nelle fasi precedenti l’acquisto. Il motore di ricerca si conferma il primo punto di contatto, cresce però la rilevanza del passaparola (amici, parenti, colleghi) e del consiglio di professionisti non sanitari come nutrizionista, personal trainer eccetera.

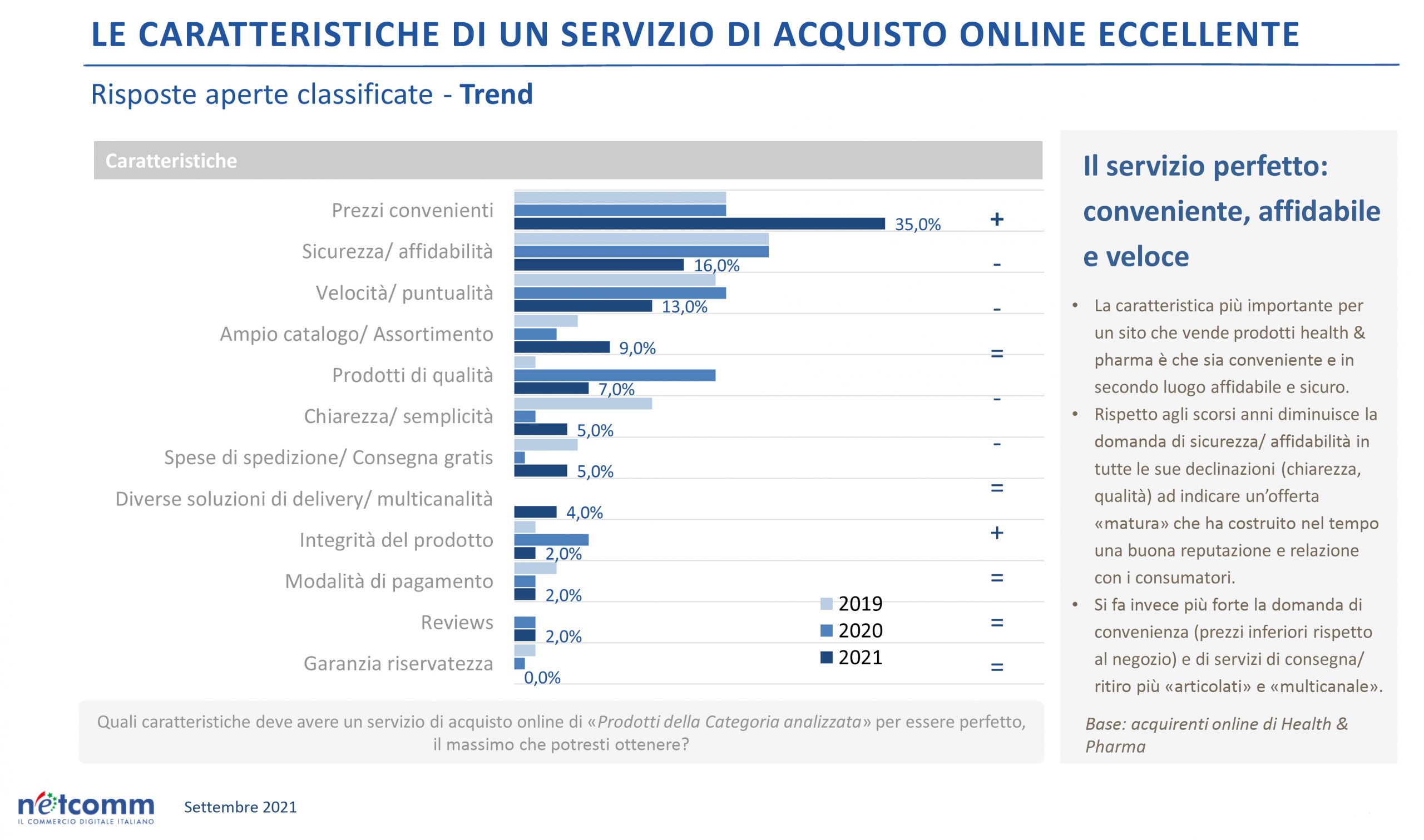

Per quanto concerne i parametri che guidano il consumatore online nelle sue scelte di acquisto (sempre in ambito healthcare), il prezzo rimane l’elemento non solo più valutato ma anche quello che nel tempo cresce maggiormente di importanza. Se sicurezza e puntualità calano invece di rilevanza, ha osservato Bagliani, è perché molte farmacie online hanno saputo costruire nel tempo una relazione duratura con i clienti che quindi riconoscono loro affidabilità ed efficienza. Significativa anche la crescente richiesta di un servizio di home delivery o di formule miste (consegna a casa e click & collect, per esempio) che vengano incontro alle esigenze delle famiglie.

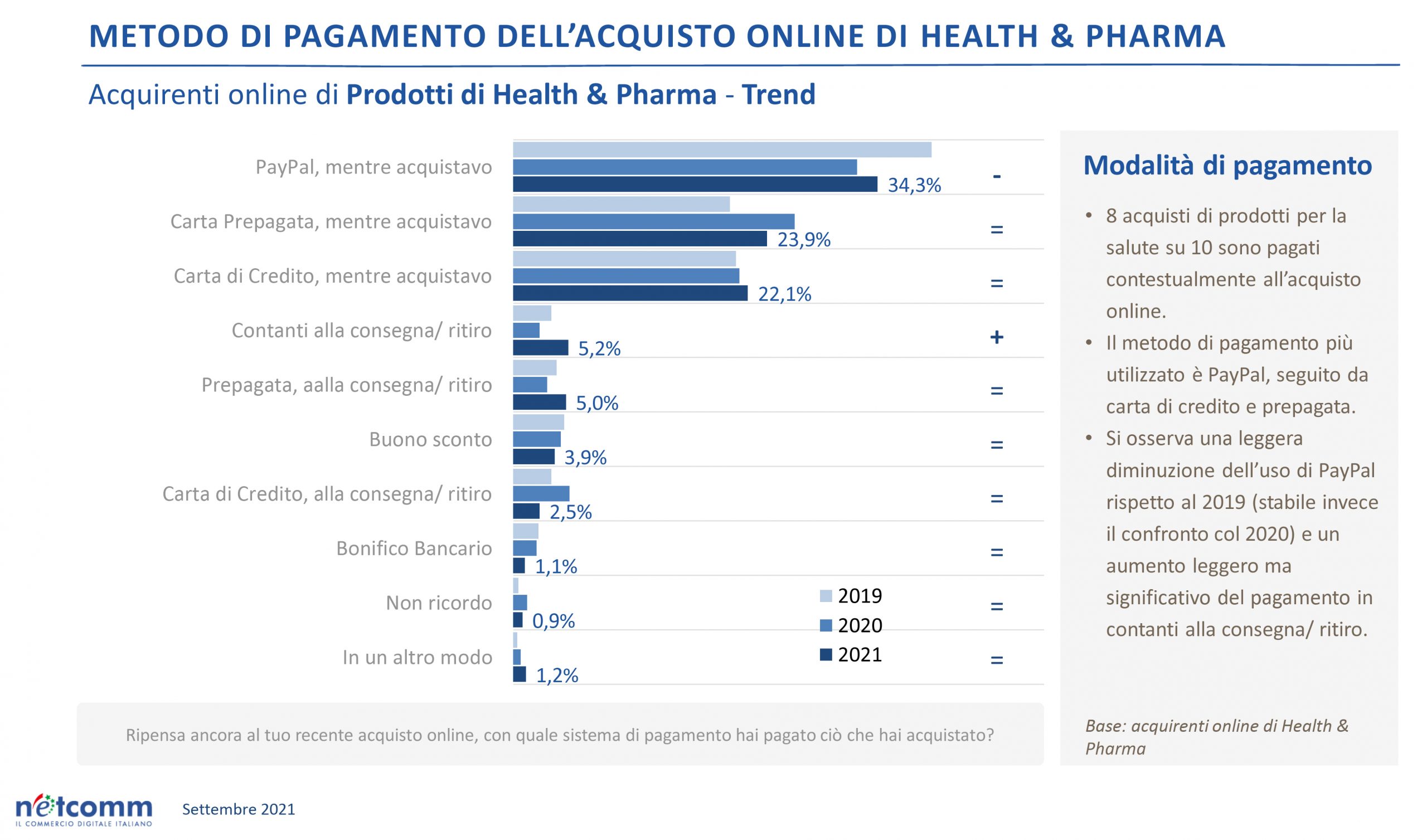

Quanto alle modalità di pagamento, otto acquisti online su dieci sono saldati al momento dell’ordine, ma nel 2021 la preferenze per gli invii in contrassegno hanno visto una significativa ripresa. Cala invece l’uso di PayPal, che nell’e-commerce dell’healthcare resta comunque la modalità di pagamento più utilizzata.

Il mercato online dell’healthcare, in sostanza, ha imboccato un percorso di maturazione anche sulla spinta di un consumatore che frequenta con crescente familiarità il canale e-commerce. Ci sono quindi tutte le premesse di un’evoluzione che nel giro di qualche anno dovrebbe portare il nostro Paese alla pari con i suoi vicini più evoluti, come la Germania. «Ormai» ha osservato Francesco Zaccariello, managing director di eFarma by Atida «nell’arena nazionale dominano non più di quattro o cinque player e credo che negli anni a venire questa scena potrà soltanto consolidarsi». Le farmacie online che rimarranno, tuttavia, non diventeranno mai l’acerrimo concorrente delle farmacie fisiche. «I dati» ricorda Zaccariello «dicono che chi acquista online lo fa perché è la prima volta che compra prodotti dell’healthcare, oppure aveva già comprato in una farmacia fisica e la volta successiva tornerà a comprare ancora nel fisico».

Parla di consolidamento come principale processo in atto nell’online della farmacia italiana anche Marco Di Filippo, general manager di Farmaè per la business unit AmicaFarmacia: «Da quello che vediamo è in corso un’evoluzione rispetto a un paio di anni fa» spiega «diverse delle farmacie che nel 2020 avevano aperto un sito per controbilanciare i cali di fatturato dei primi mesi di lockdown sono tornate indietro, e le farmacie che ancora non si sono buttate nell’online oggi sono più caute. Sta accadendo quello che negli anni scorsi è successo in Germania, dove alcuni top player hanno acquisito le farmacie onlin e più piccole per accrescere la propria quota di mercato e irrobustire il proprio sviluppo. Noi, con l’acquisizione di AmicaFarmacia da parte di Farmaè, cresciamo oggi di un paio di punti sopra la media del comparto».

Ma che cosa è accaduto in Germania? Lo ha ricordato il giornalista tedesco Benjamin Rohrer, caporedattore della rivista Pharmazeutische Zeitung: nel Paese del nord Europa, ha spiegato, è consentita la vendita online anche del farmaco con ricetta e il mercato ha toccato nel 2020 i 7,7 miliardi soltanto nell’otc, con una previsione di crescita a 8,5 miliardi nei prossimi 5 anni. La competizione tra farmacie online, quindi è serratissima e negli ultimi anni l’olandese DocMorris (che fa capo al distributore svizzero Zur Rose) ha acquisito diversi concorrenti: nel 2017 la farmacia online olandese Vitalsana per 18 milioni di euro, e la farmacia online tedesca Eurapon per 47 milioni; nel 2018 è stata la volta di Apo-Rot e di Medpex, altre due farmacie online tedesche, per 50 e 176 milioni di euro; nel 2020 Apotal per 75 milioni.

In Germania è tra i top player anche un’altra farmacia olandese, Shop Apotheke, che in Italia è presente come Shop Farmacia e nel terzo trimestre di quest’anno aprirà a Milano il suo primo magazzino fuori dall’Olanda. «Riteniamo che il mercato italiani abbia importanti potenzialità di crescita» ha detto Massimiliano Grigolini, director country management Italy & Switzerland «e vogliamo assicurare al cliente italiano tempi di consegna ancora più vicini alle sue attese».

Per crescere, però, le farmacie online italiane hanno bisogno di investire con decisione sulla brand awareness: «Se chiedo a un qualcuno di dirmi tre marche di negozi online della moda o della grande distribuzione, ottengo una risposta in pochi secondi» ha osservato Grigolini «se faccio la stessa domanda riferita alle farmacie online, la maggior parte degli intervistati risponde non lo so». Per questo, da qualche tempo le principali farmacie online italiane hanno iniziato a spendere in campagne adv o tv: «dovremmo investire tutti per accrescere la consapevolezza del consumatore verso le insegne della farmacia online» ha concluso Grigolini «e chi non può farlo dovrebbe essere grato a chi può perché alla fine ne beneficia anche lui».

{kind=link}