Come sta la concorrenza: il 60% dei corner gdo di Conad e Coop, ai marketplace il 30% del pharma

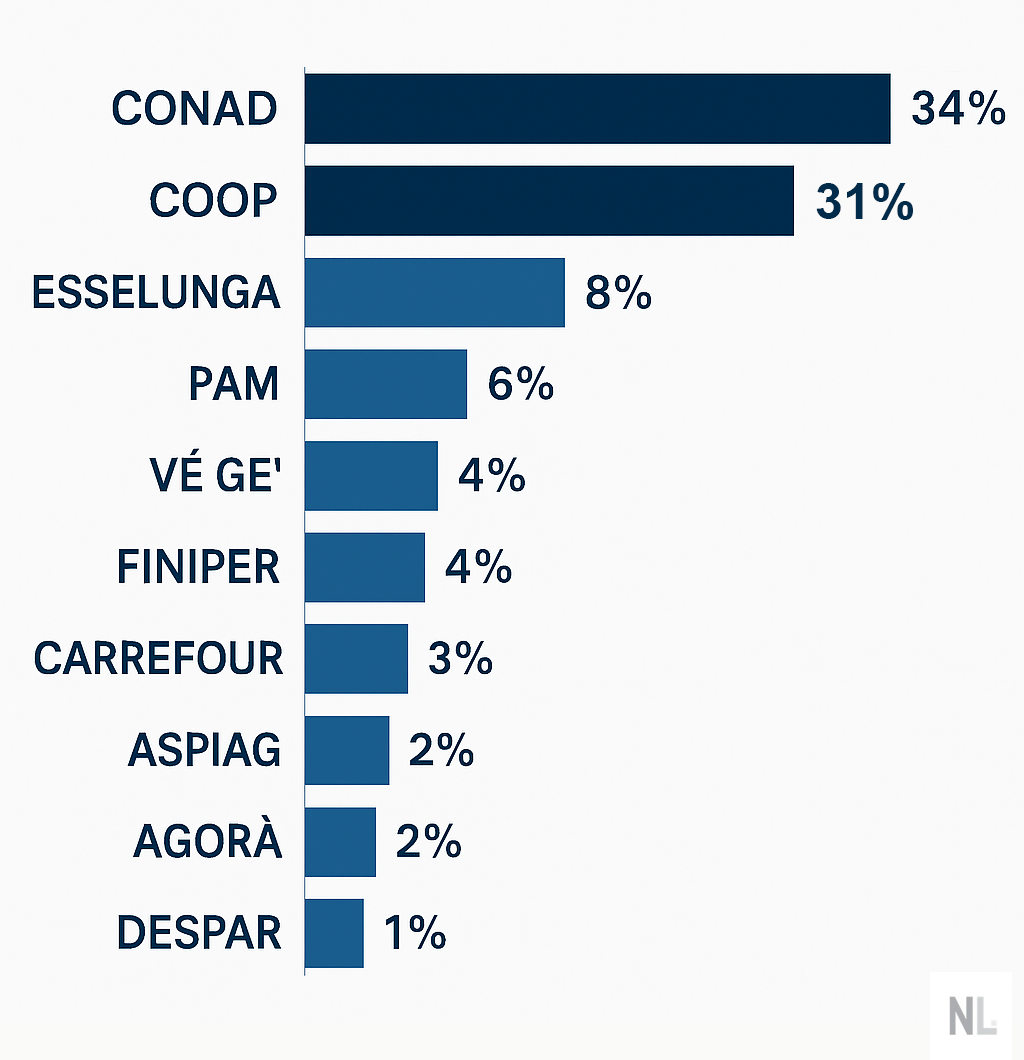

Sono più di 500 i corner del sop-otc aperti dalle insegne della gdo all’interno dei loro punti vendita e più dei due terzi appartengono a due insegne soltanto, Conad (che ne conta 180) e Coop (164). La fotografia arriva da New Line Ricerche di Mercato e Circana e ha il pregio di offrire una panoramica dei rapporti di forza che contraddistinguono uno dei canali con cui la farmacia è in concorrenza. Conad, in particolare, mette assieme il 34% dei corner otc attualmente aperti (dati aggiornati a giugno), Coop invece totalizza il 31%.

Corner gdo, totali insegne

Nettamente staccate le altre insegne: Esselunga, che occupa la terza piazza, arriva soltanto a 42 (l’8% del totale), Pam a 32 (6%), Végé a 26 (5%), Finiper e Selex a 21 (4%). Per ricostruire la distribuzione territoriale di questi punti vendita, invece, occorre fare riferimento ad altre fonti. Nel caso di Conad, per esempio, informazioni utili arrivano dal suo Annual Report, che raccoglie i consuntivi delle varie cooperative del consorzio: Conad Centro-Nord, che copre Lombardia ed Emilia, conta 28 parafarmacie; Conad-Cia, che oltre alle due regioni precedenti si estende anche a Veneto, Friuli-Venezia Giulia, Trentino-Alto Adige e Marche, ne totalizza 25; Conad Nord-Ovest 56 e poi le altre cooperative a scendere.

Farmacie online, market share

E-retailer, mercato pharma

Anche nel caso di Coop si possono trovare dati di dettaglio sulla distribuzione territoriale dei suoi corner andando a spulciare i consuntivi delle diverse cooperative: i bilanci relativi al 2204, in particolare, riferiscono di 15 parafarmacie per Coop Liguria, 82 per Coop Alleanza 3.0 (che copre Friuli-Venezia Giulia, Veneto, Lombardia, Emilia-Romagna, Marche, Abruzzo, Puglia e Basilicata), 5 per Novacoop (Piemonte) e 17 per Coop Lombardia.

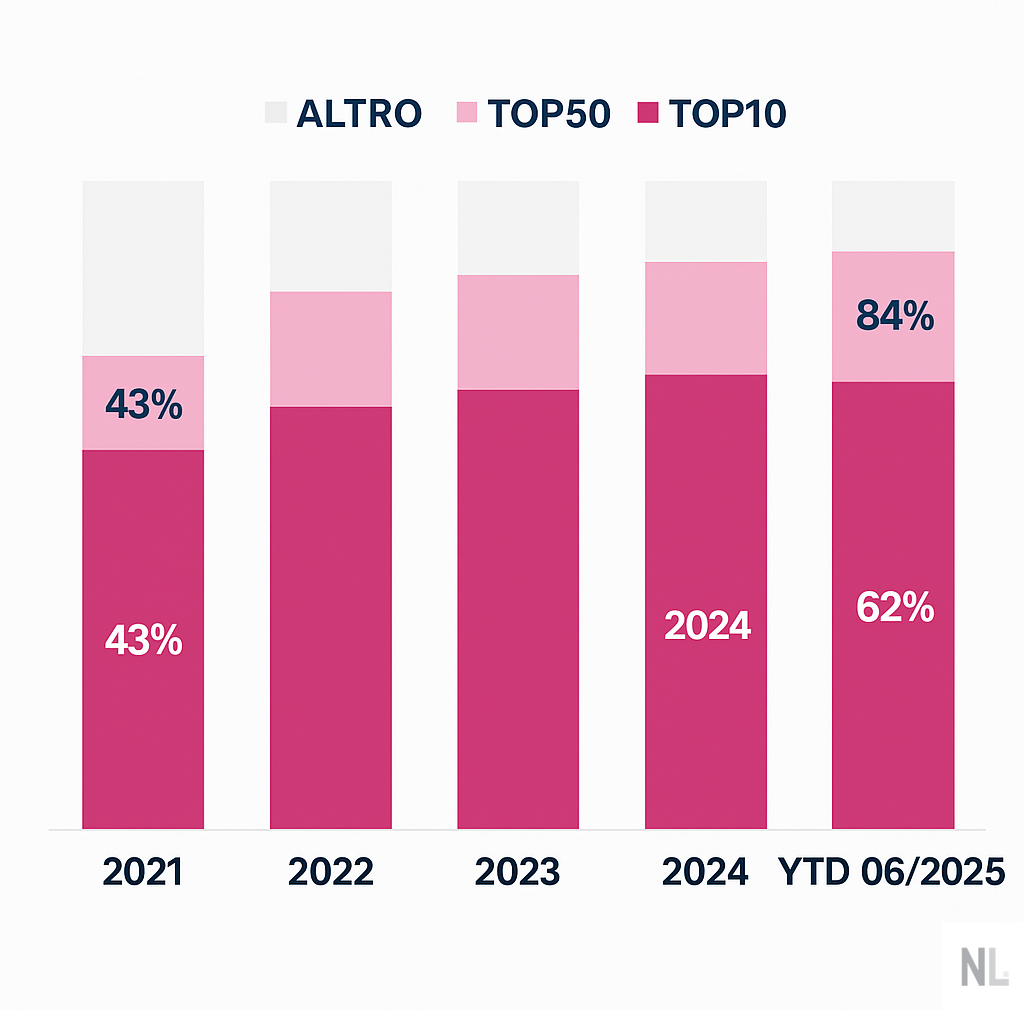

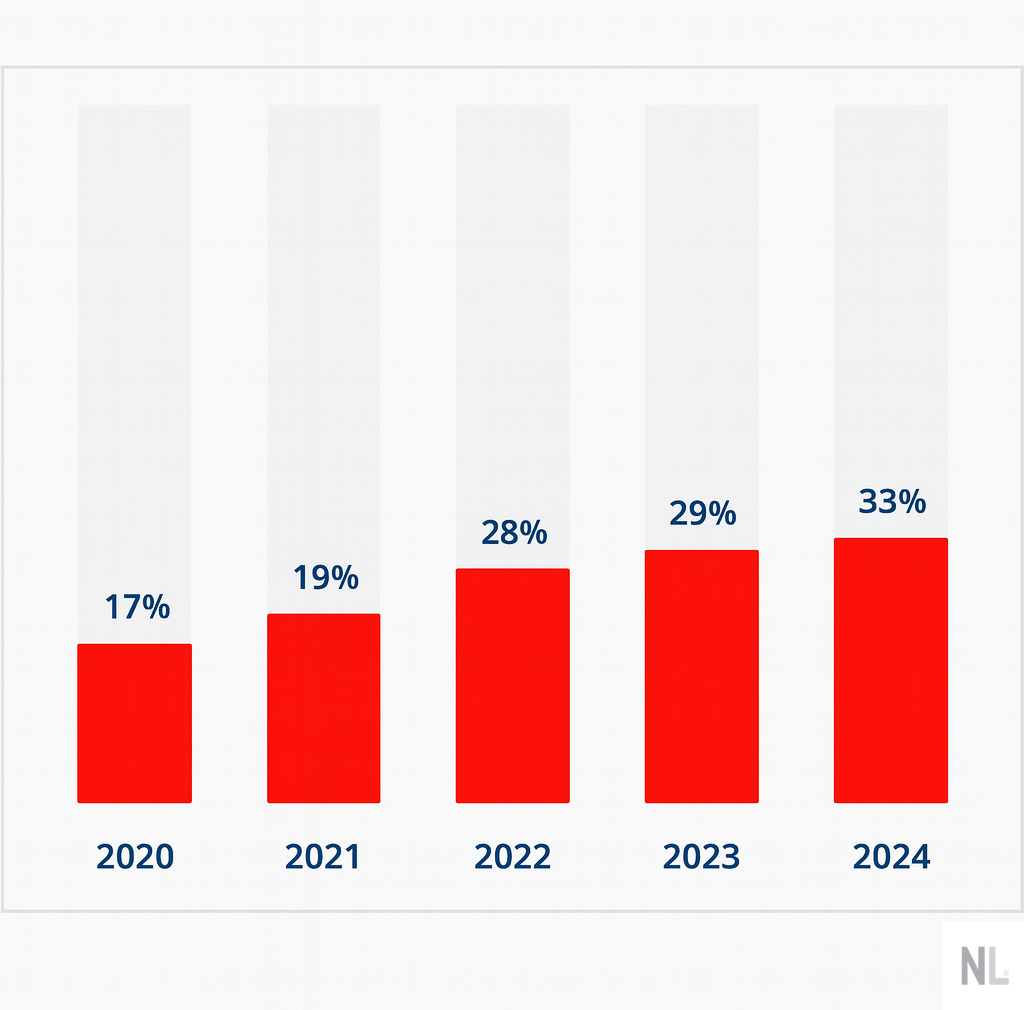

Ma la fotografia scattata da New Line dà conto anche delle numeri che di altri canali concorrenti: le parafarmacie in attività, per cominciare, risultano 4.100, delle quali 331 (ossia poco più dell’8%) appartenenti a catene; le profumerie selettive, ossia i retailer del beauty con cui i produttori sottoscrivono contratti selettivi per la distribuzione, sono poco più di duemila, delle quali 1.300 in catena (fonte Circana); le farmacie online ammontano a 1.800 ma soltanto 764 (cioè il 43%) risultano disporre di un sito attivo e le prime 10 per quota di mercato fanno il 62% delle vendite a valori (dati sempre aggiornati a giugno). Infine, le vendite di prodotti dell’healthcare (farmaci otc esclusi) registrate dai cosiddetti e-retailer generalisti – ossia i siti e portali che come Amazon propongono un’offerta commerciale che va ben oltre la farmacia – hanno rappresentato nel 2024 il 33% del mercato, in crescita di quattro punti sull’anno precedente (fonte Human Highway per Netcomm).

{kind=link}