Catene, per le indipendenti il “dopo” concorrenza è uguale al “prima”

A due anni abbondanti dall’entrata in vigore della Legge sulla concorrenza, chi profetizzava che le farmacie delle catene avrebbero velocemente surclassato le indipendenti è ancora lì ad attendere che i fatti gli diano ragione. Perché i dati dicono che gli esercizi oggi contrassegnati da un’insegna del capitale (ancora pochi, non più del 2% delle 19mila farmacie in attività) mostrano sostanzialmente le stesse performance che avevano prima di essere integrate nel circuito. In altri termini, una buona parte delle aggregazioni spuntate dopo la 124/2017 non sembra avere ancora avviato quei processi virtuosi di mercato che secondo i manuali di economia d’impresa fanno la differenza tra grandi insegne e retailer individuali.

Questa almeno è la riflessione che suggerisce l’ultima analisi con cui Iqvia ha indagato il fenomeno catene: raggruppati gli esercizi indipendenti da una parte e le farmacie “organizzate” dall’altra, la società di ricerche ha messo a confronto le performance maturate dai due insiemi nei quattro panieri della libera vendita (otc, personal care, nutrizionali e patient care) prima e dopo l’entrata in vigore della Legge per la concorrenza, ossia ottobre 2018-settembre 2019 rispetto a settembre 2016-agosto 2017 (che nel caso del gruppo delle farmacie in catena significa: quando ancora questi stessi esercizi erano ancora indipendenti).

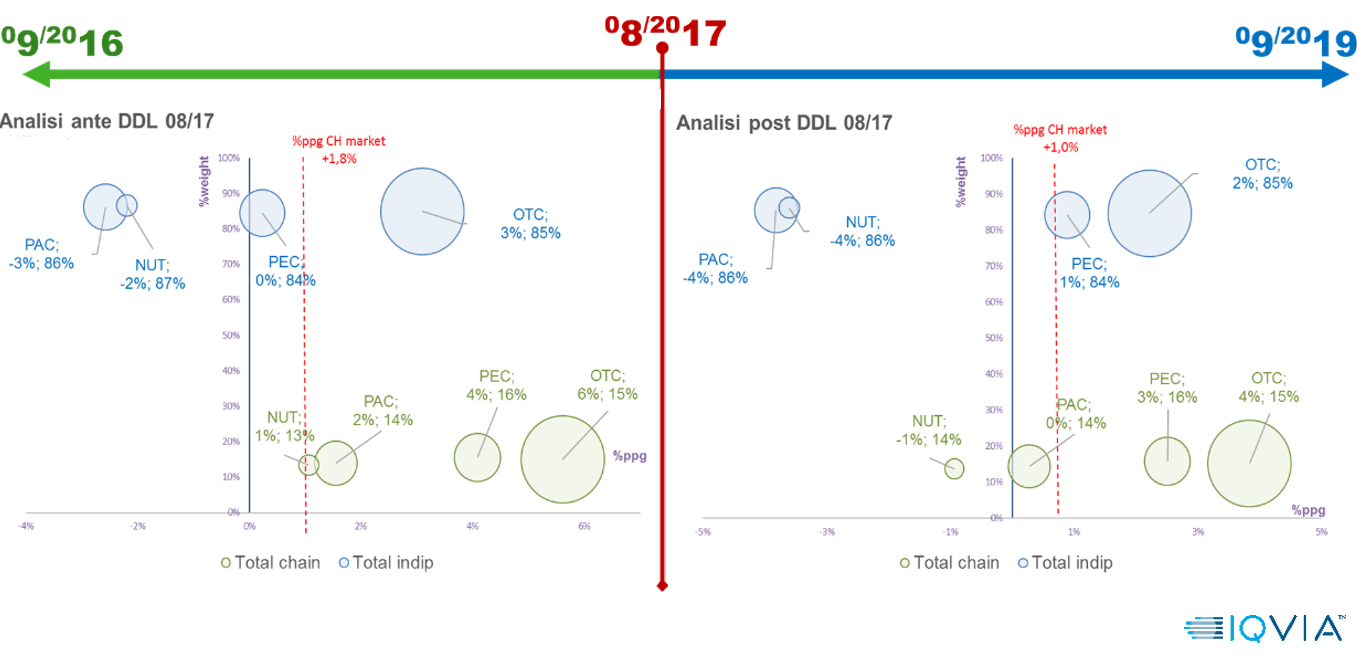

Nel mercato del senza ricetta il “dopo-concorrenza” ancora non si sente

Otc: farmaci senza ricetta, integratori e notificati, omeopatici, device, fitoterapici ecc. – Pec (Personal care): prodotti per l’igiene personale, dermocosmetici, beauty, igiene orale, baby ecc. – Pac (Patient care): medicazione, test diagnostici, presidi medico-chirurgici, parafarmaco – Nut (Nutrizionali): dietetici, pasti sostitutivi, latti infanzia, gluten free ecc.

I numeri dicono che quasi nulla è cambiato tra prima e dopo: le farmacie indipendenti mantengono nei due periodi quasi le stesse quote di mercato (otc 85%, pec 84%, nut 86% in lieve calo, pac 86%), dunque nei due anni seguiti alla 124/2017 le farmacie organizzate non hanno tratto vantaggio dalla loro condizione per erodere market share. Anche dalla crescita a valori giunge lo stesso responso: il gruppo delle farmacie in catena – è vero – mostra tassi di incremento leggermente migliori (nell’otc, per esempio, +4% rispetto al +2% delle indipendenti) ma si tratta dello stesso gap che già si registrava nel 2016-2017; le farmacie del secondo gruppo, in sostanza, marciavano già meglio delle altre prima che entrasse in vigore la Legge per la concorrenza, ed è legittimo sospettare che è proprio per questo che sono state rilevate da una catena.

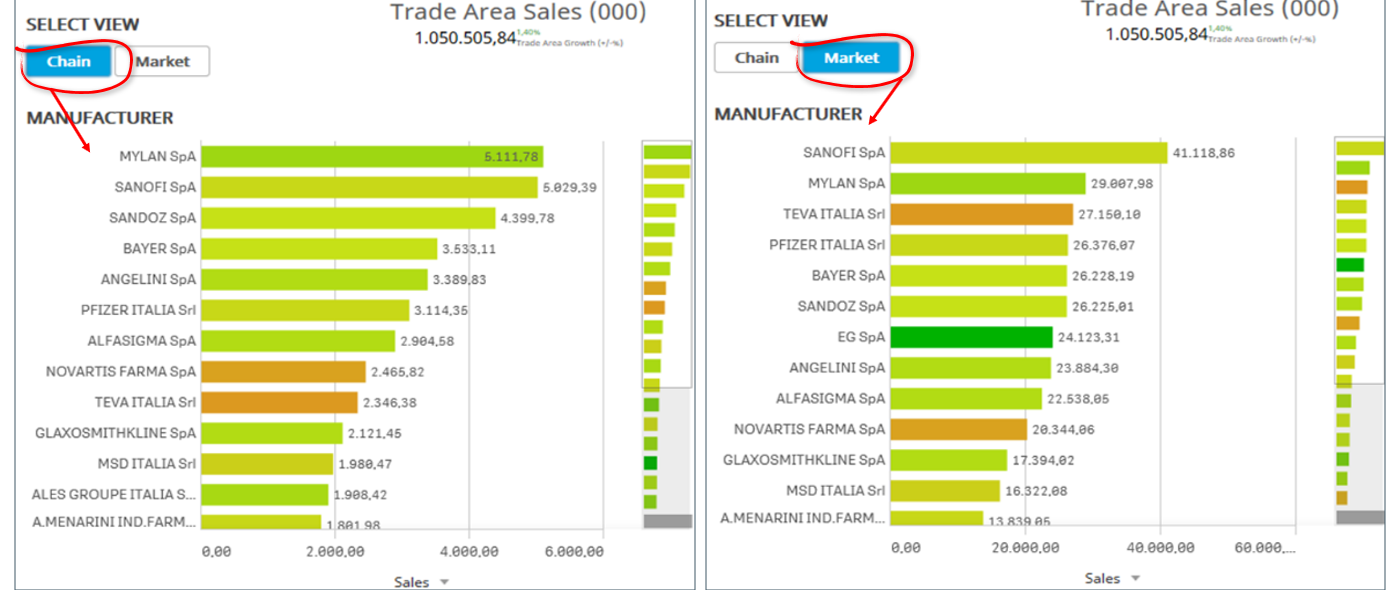

Nelle aree dov’è forte la presenza di catene il sell-out si differenzia

Se una divaricazione tra farmacie in catena e indipendenti comincia già a emergere, è nel mix del sell out: circoscritta l’osservazione alle sole aree geografiche dove gli esercizi “organizzati” sono presenti in una percentuale maggiore della media nazionale (2%), Iqvia ha messo a confronto la classifica dei brand più venduti nelle farmacie in catena (chain, riquadro a sinistra nel grafico sopra) con quella complessiva degli esercizi che operano nella stessa area (market). «Le due graduatorie» riassume Francesco Cavone, director Pharmacy & Consumer health offering di Iqvia «evidenziano forti differenze, che con ogni probabilità vanno ascritte a politiche commerciali che nelle farmacie “organizzate” sono gestite centralmente, con una negoziazione diretta catena-fornitore delle condizioni commerciali. E’ un processo che è soltanto agli inizi, ma in alcune aziende sono già comparsi i primi Kam (Key account manager, ndr) deputati a trattare con le centrali di acquisto delle insegne».

{kind=link}