Cashless, Rapporto Teha Group: più del 70% delle farmacie registra pagamenti digitali in aumento

I pagamenti digitali fanno parte stabile delle abitudini quotidiane degli italiani e ridisegnano, di riflesso, le modalità di acquisto nei punti vendita, farmacia inclusa. È la fotografia che emerge dal Rapporto 2026 della Community Cashless Society di Teha Group, basato su un sistema integrato di survey rivolte a cittadini, esercenti e aziende (2.100 rispondenti complessivi) e su un monitoraggio continuativo della filiera dei pagamenti.

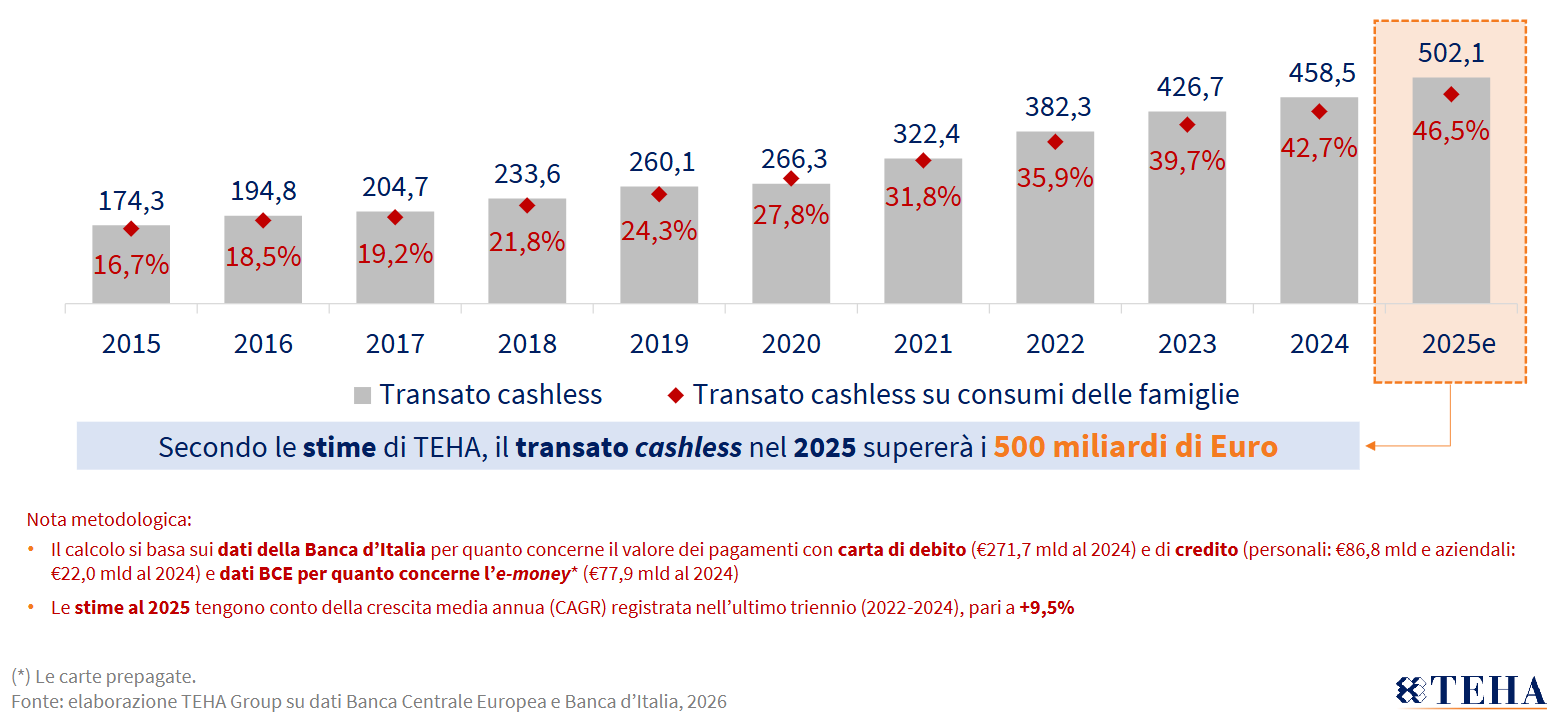

Valore del transato cashless (mld €) e percentuale di crescita

Il dato più immediato riguarda la frequenza d’uso: oggi il 64,2% degli italiani utilizza strumenti cashless ogni giorno o più volte alla settimana, in crescita rispetto al 57,4% del 2024. Si tratta di un salto che conferma come carta e smartphone non siano più alternative al contante, ma strumenti ormai incorporati nella routine di spesa. A trainare questa evoluzione è soprattutto la percezione di velocità e comodità, indicata come principale motivazione dal 52,7% dei cittadini, con un picco tra i più giovani: nella fascia 18-24 anni la quota sale al 68%, mentre scende al 42,4% tra gli over 60 .

La diffusione del cashless è particolarmente evidente nelle spese ricorrenti, dove il digitale rappresenta ormai il 75,1% delle transazioni, con incidenze molto elevate per bollette (88,7%), affitti (85,6%) e ricariche telefoniche (80,7%). Anche sul piano macro la crescita è netta: il transato cashless ha superato i 500 miliardi di euro nel 2025 e rappresenta il 46,5% dei consumi delle famiglie, quasi triplicando rispetto al 2015.

Il 40% delle farmacie ha visto aumentare le vendite cashless

Per il retail, farmacia compresa, un’indicazione rilevante arriva dal lato dell’offerta: il 98% degli esercenti accetta pagamenti digitali, con un incremento di 19 punti percentuali in due anni. Non solo: circa sette operatori su dieci dichiarano che il cashless rappresenta oltre la metà del proprio fatturato e un esercente su due teme di perdere clienti se smettesse di accettarlo. La correlazione con le vendite è esplicita: a ogni punto percentuale di aumento dell’accettazione corrisponde un incremento del fatturato compreso tra 0,2 e 0,6 punti .

La trasformazione, tuttavia, resta disomogenea. Il rapporto evidenzia una “quotidianità a due velocità”: accanto a settori ormai pienamente digitalizzati, come l’hospitality dove il cashless raggiunge il 92% delle transazioni, persistono ambiti ancora legati al contante, come il trasporto pubblico (55%) o cultura e sport. È una discontinuità che si riflette anche territorialmente, con differenze marcate tra Nord e Sud e un’Italia ancora sotto la media europea per numero di transazioni procapite (181 contro 247).

Le ragioni che spingono i clienti a pagare “cashless”

Un capitolo a parte riguarda le dinamiche generazionali. Tra gli under 18 il contante resta la modalità più utilizzata secondo il 53% dei genitori, con un divario di oltre 30 punti rispetto agli strumenti digitali. Le resistenze sono legate soprattutto al timore di frodi (31,3%) e alla difficoltà di controllare la spesa (23,2%). Tuttavia, anche in questa fascia si registra un progressivo spostamento: crescono l’uso di carta (+2,7 punti percentuali) e soprattutto dello smartphone (+5,1 punti), segno che la transizione è già in atto.

Nel complesso, il quadro che emerge è quello di una trasformazione ormai strutturale dei comportamenti di pagamento, con effetti diretti anche sulle dinamiche di vendita nei punti fisici. «L’evoluzione dei pagamenti digitali è in Italia una trasformazione strutturale che coinvolge l’intero ecosistema dei consumi e delle relazioni economiche», osserva Lorenzo Tavazzi, Senior Partner e Board Member di Teha Group. «La crescente diffusione del cashless nelle abitudini quotidiane dei cittadini rappresenta un segnale positivo di maturazione del sistema, ma mette al tempo stesso in luce la presenza di differenze ancora marcate tra settori, servizi e contesti d’uso».

{kind=link}