Capelli, per IRi salveranno dalle promo nuovi lanci e vocazione “care”

Passa dall’innovazione di prodotto e dall’allargamento dell’offerta nelle referenze più spiccatamente “care” – come maschere e trattamenti – la strategia con cui il mercato dell’Haircare stanno cercando di uscire dalla battaglia dei prezzi che da circa dieci anni coinvolge le principali marche del comparto. E’ la riflessione che arriva dal white paper con cui IRi ha analizzato le tendenze più recenti del retail nel settore dei prodotti per la cura dei capelli, sulla scorta di dati e analisi che non considerano il mercato della farmacia ma meritano comunque di essere valutati anche dai farmacisti titolari.

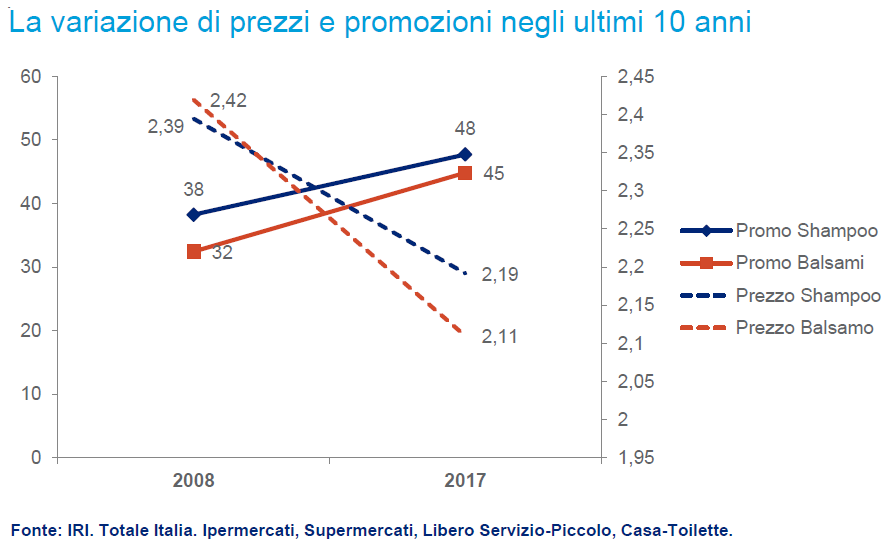

Innanzitutto la fotografia del presente: il mercato, ricorda in avvio la società di ricerche, vale oggi 439 milioni di euro per un totale di circa 187 milioni di pezzi venduti. Rispetto a dieci anni fa il giro d’affari è calato di circa 10 milioni di euro, mentre le confezioni sono cresciute dello stesso numero, dieci milioni. Le due dinamiche in controtendenza, come già accennato, sono il frutto di un decennio di forte competizione sui prezzi: il costo medio dello shampoo è sceso dai 2,39 euro del 2008 ai 2,19 del 2017 (-8,5%) con una pressione promozionale (taglio prezzo) che nello stesso periodo è cresciuta di ben 10 punti (nel 2017 arrivava al 48%). Il risultato, avverte IRi, è che i margini si sono ridotti, quanto meno tra le referenze più tradizionali del segmento shampo e balsami («che hanno avuto negli anni le stesse dinamiche di aumento delle promozioni e calo del prezzo medio»).

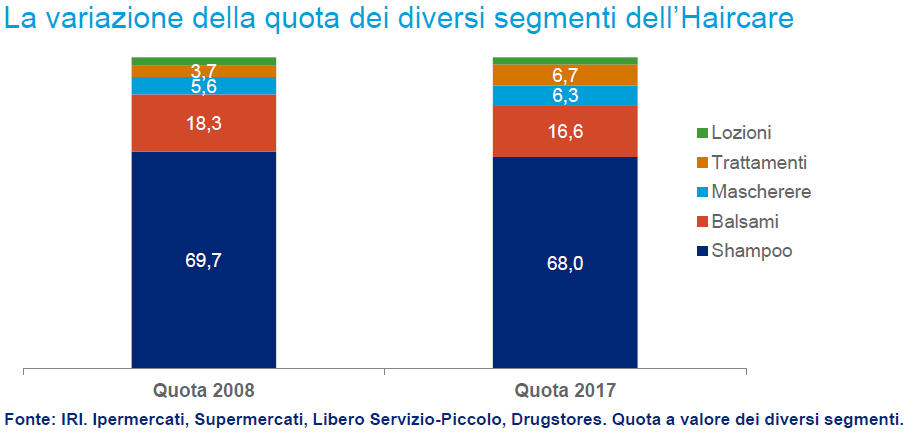

La contromisura più logica per fermare il trend ribassista sarebbe quella di raffreddare le attività promozionali, ma gli effetti che ne deriverebbero per le quote di mercato dei diversi brand basta a scoraggiare. Per ridare valore al mercato, si è allora cominciato a puntare sull’innovazione e su un incremento dell’offerta nei segmenti più “care”. «Dal punto di vista dell’offerta» osserva IRi «shampoo e balsamo rappresentano ancora l’85% e oltre del fatturato, ma maschere e trattamenti hanno preso spazio, sia a scaffale sia nella routine della cura del capello, sottraendo più di 3 punti ai primi due».

Il merito va innanzitutto ai nuovi lanci, più frequenti tra maschere e trattamenti piuttosto che tra shampo e balsami. Lo dicono i dati: il tasso di innovazione medio del mercato complessivo dell’Haircare (inteso come la quota valore ottenuta dai prodotti in lancio) si è fermato negli ultimi quattro anni al 3,7%. Tra maschere e trattamenti (con e senza risciacquo) raggiunge il 4,5% medio per quanto concerne il primo segmento e il 4,3% per i trattamenti.

Sempre in tema di nuovi lanci, c’è un altro dato che merita spazio: se – come s’è visto – nel mercato complessivo dell’Haircare il tasso di innovazione non supera il 3,7%, nei negozi specializzati “casa toilette” le novità incidono nell’insieme per il 4,6%. In altri termini, questo canale sembra mostrare un’apertura all’innovazione – in termini di presenza e visibilità sullo scaffale – che altri punti vendita non hanno. «Assortimento, innovazione, consiglio o possibilità di interagire con il personale dedicato» scrive IRi «differenziano i drugstore dal canale Iper e super». E guidano le preferenze del consumatore per i diversi canali di vendita (vedi sotto).

Lo shift verso maschere e trattamenti, avverte il white paper di IRi, è a volte “nascosto”. Pantene, per esempio, ha lanciato di recente un balsamo – 3 Minute Miracle – che di fatto è una maschera, così come 3 in 1 è un prodotto che mette assieme shampo, balsamo e trattamento. «Un tempo esisteva solo lo shampoo» conclude il report «poi è arrivato il balsamo, quindi c’è stata la fase dei 2 in 1. Infine si è arrivati all’iper-specializzazione, ossia a prodotti per ogni tipo di capello e di lunghezza. Nel futuro, probabilmente, si assisterà alla diffusione di prodotti sempre più ibridi e di “confine” tra trattamenti e styling. Ed è plausibile che capelli sempre più stressati dall’utilizzo di fon e piastre – e indeboliti dalla colorazione – non potranno fare a meno di trattamenti curativi. Che nella farmacia – ma questo IRi non lo scrive – troverebbero di certo il loro canale di vendita elettivo.

{kind=link}