Bilanci dei distributori, sotto la lente i consuntivi 2023 di So.Farma.Morra e Farmacentro

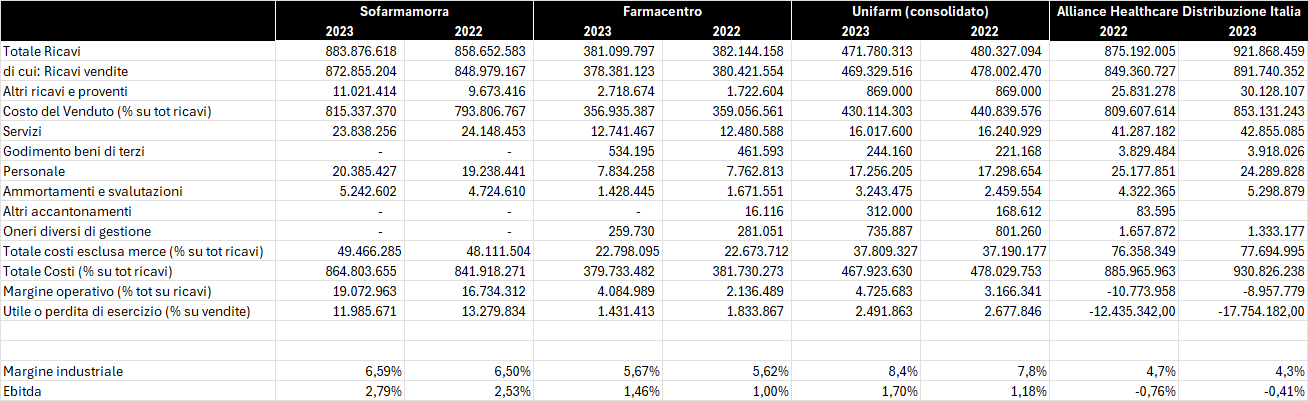

Nonostante forti appesantimenti degli interessi passivi dovuti in gran parte ai ben noti rincari del costo del denaro che si sono susseguiti nell’ultimo biennio, So.Farma.Morra e Farmacentro riescono comunque a chiudere il 2023 con utili che nel primo caso arrivano a 12 milioni di euro e nel secondo a 1,4. Sono i loro bilanci che radiografiamo in questa terza tappa della nostra ricognizione nei consuntivi dei principali “farmadistributori”, con l’obiettivo di tastare il polso del comparto e misurarne lo stato di salute.

Partiamo da So.Farma.Morra, che nel nostro viaggio è la prima società (tra quelle incontrate sinora) a mostrare ricavi delle vendite in crescita: a fine anno il totale sfiora gli 873 milioni di euro, per un incremento tra 2022 e 2023 del 2,8% (che si fa però fatica a motivare a causa di un bilancio molto sintetico e parco di commenti). Il margine rimane stabile a circa il 6,6%, tra i più alti che si registrano nel comparto (un altro indizio che la società ha lavorato bene). Costi del personale, servizi e ammortamenti rimangono fondamentalmente stabili (come negli altri bilanci sin qui esaminati) per cui il margine operativo migliora di 2,4 milioni, che però non bastano a coprire del tutto l’aumento degli interessi passivi da 1,6 milioni a 6,4 milioni. È una crescita davvero importante, che con le sole informazioni del bilancio di cui disponiamo si fa fatica a capire. Considerato infatti che l’indebitamento finanziario è rimasto in sostanza stabile a 103 milioni, si è portati a dedurre che i tassi pagati alle banche siano letteralmente esplosi, forse a livelli anche maggiori dei concorrenti.

In ogni caso, con un ebitda 2023 che supera i 24 milioni di euro l’indebitamento risulta sotto controllo, dato che il rapporto tra le due voci è 4,2 (cioè il distributore impiegherebbe 4,2 anni a restituire l’intero debito), un valore che il sistema bancario considera normale. A causa degli elevati interessi passivi, peraltro, So.Farma.Morra chiude a fine anno con un utile d’esercizio di 12 milioni di euro, in leggero calo rispetto all’anno precedente. Il patrimonio, invece, raggiunge i 150 milioni, un’altra cifra che conferisce solidità all’azienda dato che risulta più elevata del debito.

Nel caso del bilancio di Farmacentro, invece, si può dire che il leitmotiv è la continuità: a parte contenute variazioni in poche voci, non si osservano variazioni di rilievo tra 2022 e 2023. È il caso, per esempio, dei ricavi delle vendite, che scendono di appena lo 0,5% tra un anno e l’altro e si assestano a 378 milioni di euro. Assolutamente in linea con l’anno precedente anche il margine industriale sui prodotti venduti, pari al 5,6% (un valore non particolarmente elevato), così come tutti i costi: personale, servizi, ammortamenti eccetera.

Il margine operativo, invece, aumenta da 2,1 a 4,1 milioni di euro ed è senz’altro un incremento inaspettato, visto che tra 2022 e 2023 l’unica voce a variare sono gli “altri ricavi” (che crescono esattamente di un milione di euro, grazie ai contributi ricevuti dalle industrie, ai contributi dei soci per servizi e alle adesioni alla rete Miafarmacia). In ogni caso, i due milioni in più di Mol permettono a Farmacentro di coprire i maggiori oneri finanziari (1,8 milioni) che anche la cooperativa – come tutti gli altri distributori sin qui analizzati – hanno dovuto affrontare nel 2023. Conseguente alle cifre appena analizzate la chiusura dell’esercizio, con un utile di 1,4 milioni di euro.

Sostanziale invarianza anche per lo stato patrimoniale, dove vengono riconfermate tutte le principali voci di bilancio. Vale invece la pena spendere una parola sulla struttura dell’indebitamento bancario: vale in tutto 78 milioni di euro, solo 3,5 dei quali però per mutui a lungo termine mentre il resto proviene da anticipazioni sulle fatture clienti sbf. In altre parole, 75 milioni di crediti clienti su 91 milioni sono anticipati e questa è la principale fonte di finanziamento della società. Considerato che fidi a breve termine, tassi d’interesse e commissioni bancarie sono soggetti a fluttuazioni non sempre governabili, sarebbe opportuno incrementare un po’ il debito a lungo termine per ridurre i rischi finanziari e rafforzare la solidità. Anche il rapporto tra Posizione finanziaria netta ed ebitda (14,2 volte) sarebbe da mettere sotto osservazione.

{kind=link}