Assortimenti, New Line: in farmacia più del doppio dei brand dei competitor. L’etico non c’entra

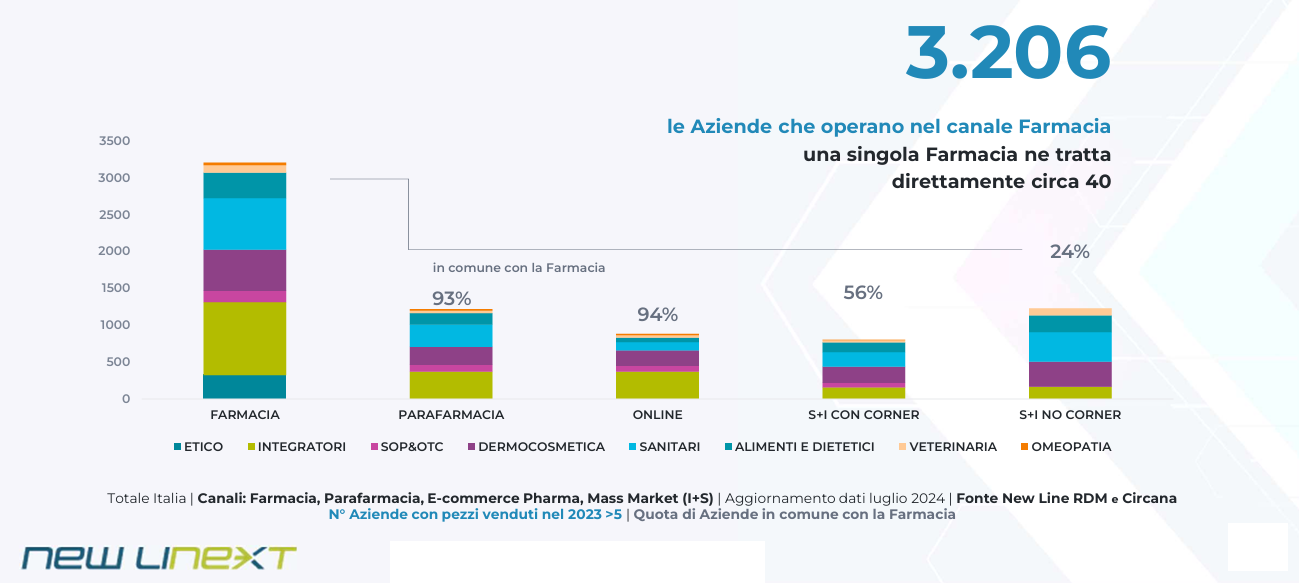

Sono più di tremila le aziende che “popolano” gli scaffali delle farmacie italiane, un numero che non trova raffronti negli altri canali dell’healthcare dato che ammontano a meno della metà i brand trattati dalla parafarmacia e dalla gdo (ipermercati e supermercati senza corner) e meno di un terzo quelli che transitano dall’online. La farmacia, in sostanza, continua a tirarsi dietro una “zavorra” assortimentale che si fa sempre più fatica a comprendere, e che nulla c’entra con l’esclusività dell’etico (i cui prodotti come noto non sono trattati dai format commerciali) dato che nell’Rx si contano meno di 300 brand.

La complessità assortimentale in farmacia

La fotografia è di New Line Ricerche di Mercato, che mercoledì scorso ha riunito a Milano aziende e operatori della filiera farmaceutica per la sua seconda convention annuale. Nella sua relazione Elena Folpini, managing director della società di ricerche, ha toccato tra gli altri il tema della complessità assortimentale, croce e delizia della farmacia che non trova corrispondenze in altri comparti del retail. «Se restringiamo l’osservazione alle sole aziende che in un anno vendono almeno cinque pezzi» ha osservato Folpini «ogni farmacista titolare tratta in media più di 600, di cui una quarantina in diretta. Questi numeri, se da un lato rappresentano la principale attrattività di questo canale dall’altro costituiscono anche uno degli obiettivi principali di ogni strategia di efficientamento che voglia essere davvero efficace».

Gli stock si sfoltiscono, ma la stagionalità incide

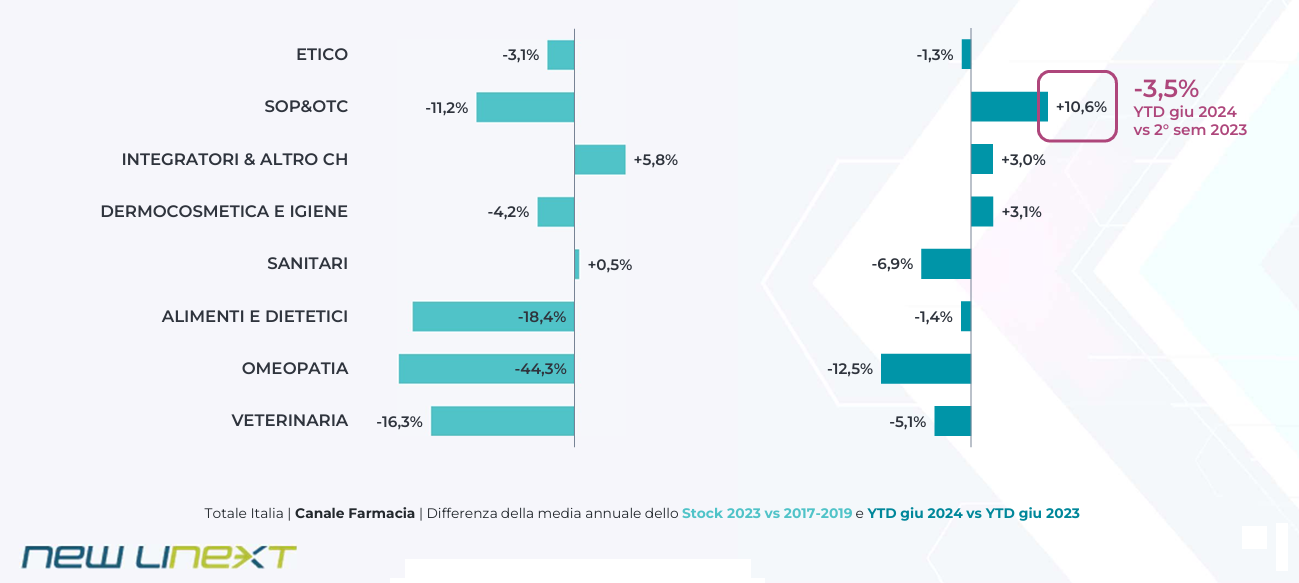

In effetti da qualche tempo la farmacia sta facendo sforzi importanti per ridurre la complessità di scorte e assortimenti. Secondo le stime di New Line, in particolare, quasi tutti i comparti del mercato della farmacia hanno registrato nel 2023 un calo più o meno significativo degli stock rispetto alla media annuale del periodo 2017-2019, con picchi significativi nella veterinaria, nell’omeopatia, negli alimenti e nel farmaco senza ricetta (e la sola eccezione degli integratori, vedi sopra). Tuttavia, la dinamica risente in modo sensibile dell’andamento della domanda, che a sua volta dipende per alcune categorie dalle variazioni della stagionalità: nel caso dei sop-otc, per esempio, il primo semestre 2024 mostra un andamento degli stock in controtendenza rispetto allo stesso periodo del 2023 (in crescita anziché in contrazione) ma se i primi sei mesi di quest’anno vengono confrontati con i sei subito precedenti torna a prevalere il segno meno.

Rapporto confezioni-aziende, il magazzino medio

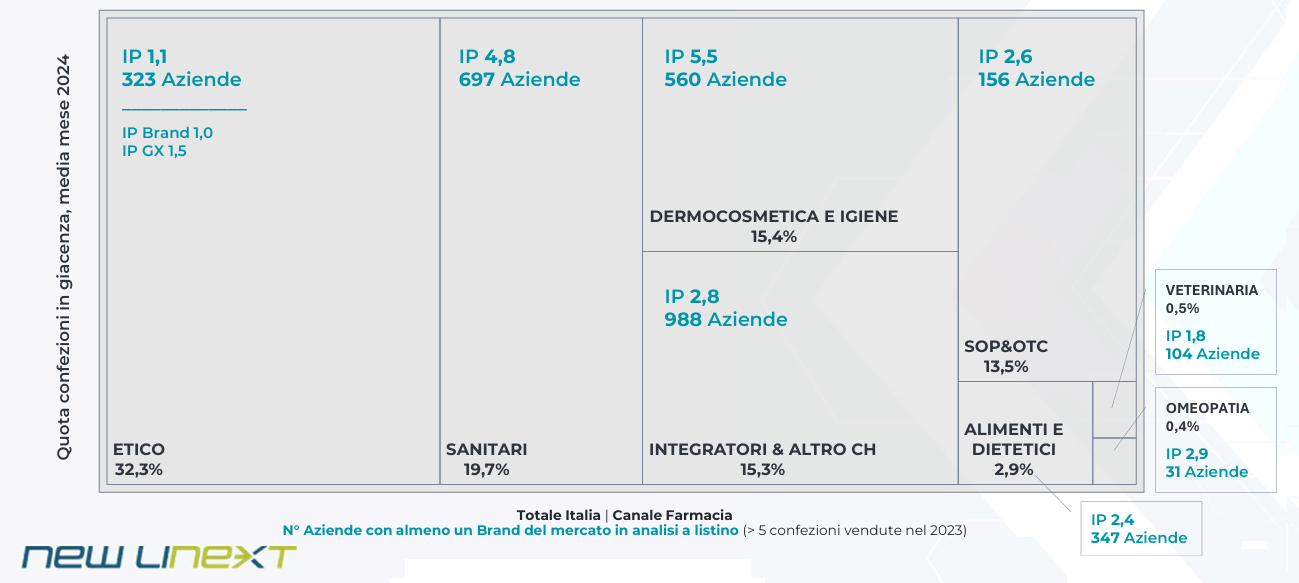

Di certo dai dati arrivano alcune interessanti indicazioni sui fenomeni da mettere sotto osservazione per efficientare gli stock. Per esempio, nonostante gli integratori rappresentino in media soltanto il 15,3% delle confezioni presenti in magazzino in un mese, le aziende da cui provengono sono più di 980 (sempre limitando la cernita ai produttori che nel 2023 hanno venduto più di cinque scatole); rispetto all’etico, cui appartengono il 32,3% delle confezioni per un totale di 323 brand, il confronto non potrebbe essere più stridente.

Peso su fattorato vs valore a stock, un confronto

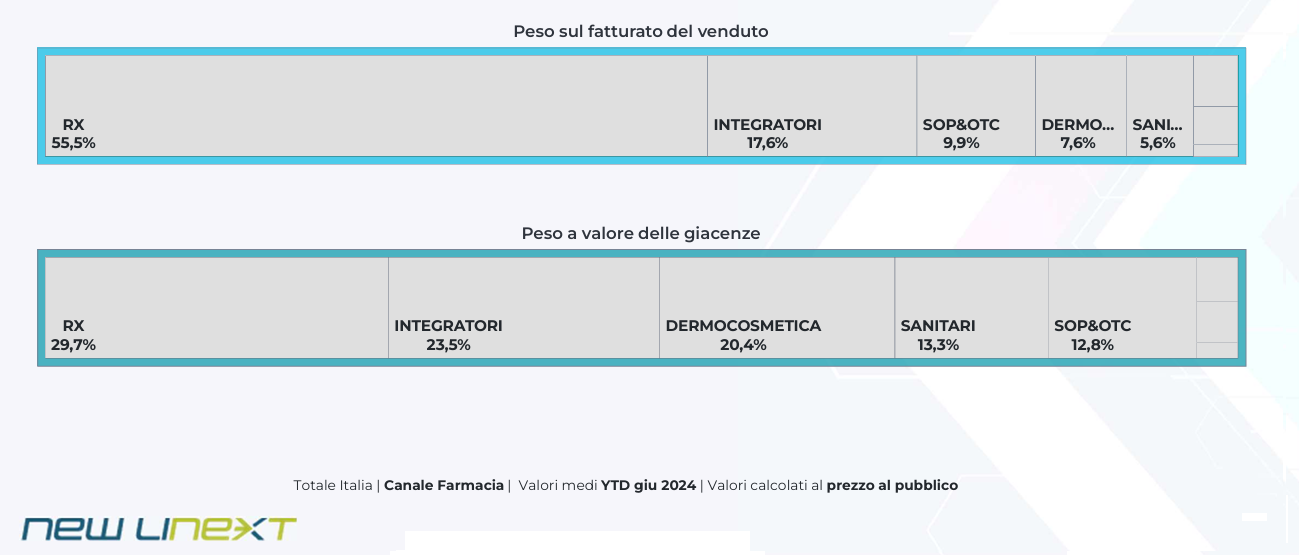

Spunti di riflessione utili arrivano anche da un confronto dei valori tra fatturato e magazzino: mentre il farmaco con ricetta genera in una farmacia media il 55,5% del fatturato e pesa sulle giacenze per il 29,7%, gli integratori contribuiscono al venduto per il 17,6% ma pesano sul valore del magazzino per il 23,5%, il dermocosmetico per il 7,6% a fronte di giacenze che valgono sul totale per il 20,4%.

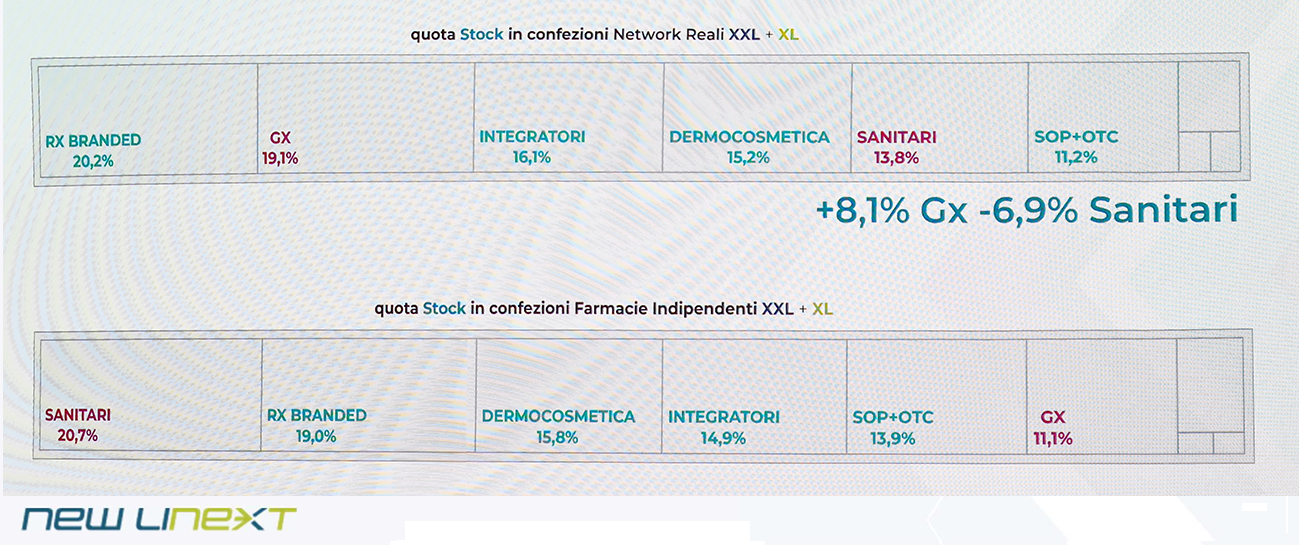

Segmentazione stock, foto diverse tra indipendenti e network

Che ci siano spazi di efficientamento importanti lo conferma un confronto sulla segmentazione degli stock tra farmacia indipendenti e farmacie organizzate (in network) di dimensioni medio-grandi: se su etico di marca, integratori e dermocosmetica le due tipologie di farmacia mostrano quote di stock sostanzialmente confrontabili, su sanitari e generico con ricetta le differenze sono significative, e arrivano a più di otto punti percentuali sugli equivalenti e a quasi sette sui sanitari (parafarmaco). «L’impressione» ha commentato Folpini «è che in quest’ultima categoria la farmacia indipendente conservi ancora comportamenti che erano del periodo pandemico, mentre le farmacie dei network si sono allineate ai mutamenti della domanda con maggiore tempestività».

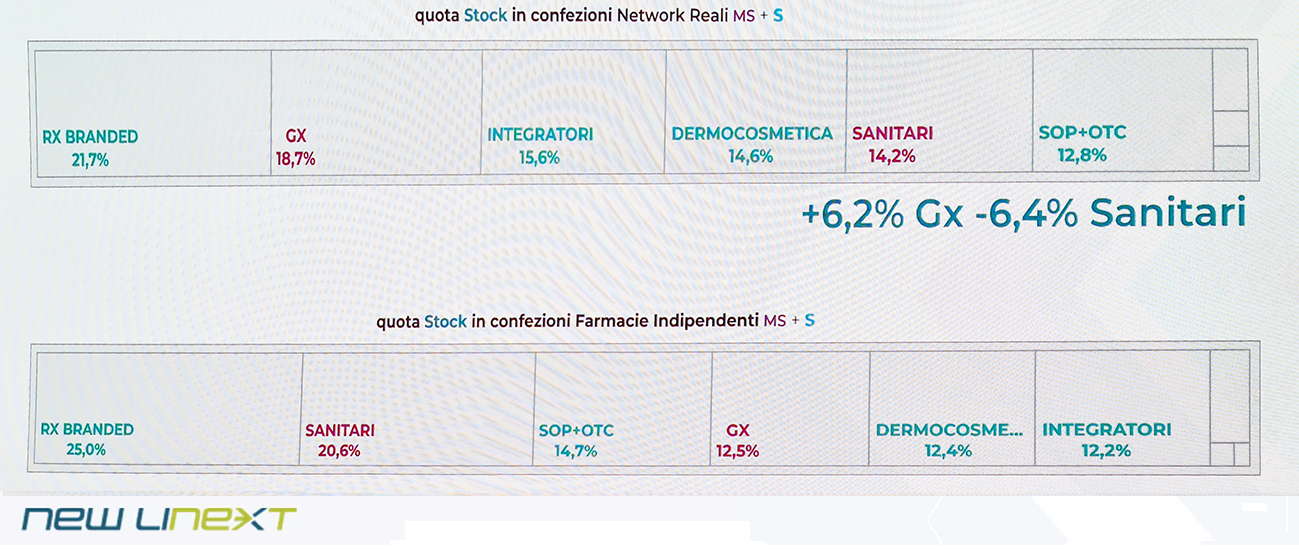

Segmentazione stock, il confronto tra farmacie medio-piccole

Considerazioni analoghe da un raffronto che considera le farmacie di dimensioni medio-piccole, sempre indipendenti vs organizzate: la differenza di pesi più rilevante riguarda ancora una volta generici con ricetta e sanitari, che tra i due cluster mostrano distanze di oltre sei punti percentuali, ma attirno anche l’attenzione gli oltre tre punti che differenziano etici branded e integratori. «Queste analisi» è il commento finale che Elena Folpini consegna a Pharmacy Scanner «confermano quanto stia crescendo la complessità e l’eterogeneità del canale: per comprenderne le dinamiche e individuare le opportunità, sta diventando sempre più importante cercare di avere sia uno sguardo d’insieme, al di sopra dei singoli mercati o ambiti competitivi, sia uno sguardo di profondo dettaglio che consenta di distinguere il contesto in cui le singole farmacie operano».

{kind=link}