Amazon, in un diagramma dell’ultimo bilancio trimestrale i “segreti” del gruppo americano

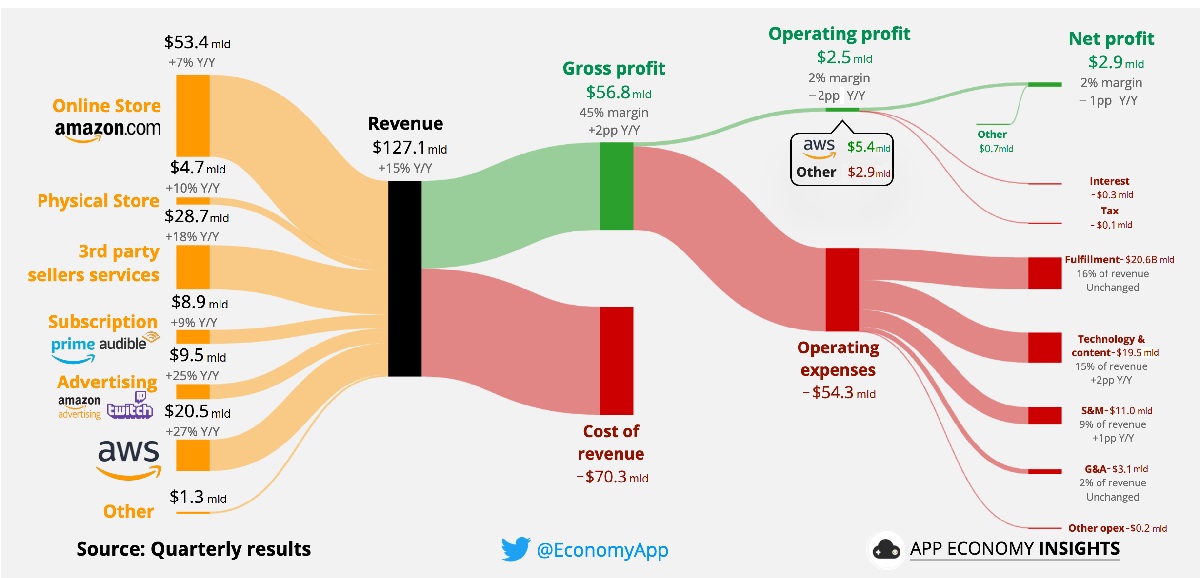

Nei tre mesi che vanno da luglio a settembre, Amazon ha ottenuto ricavi per 127,1 miliardi di dollari, in crescita del 15% anno su anno. Il profitto lordo raggiunge i 56,8 miliardi, quello netto ammonta a 2,9 miliardi (rispetto ai 3,2 dello stesso periodo del 2021). I dati arrivano dal consuntivo del gruppo per il terzo trimestre e meritano di essere analizzati nella particolare rappresentazione grafica (diagramma di Sankey) realizzata da App Economy Insights, newsletter statunitense per il business.

Amazon, i numeri del III trimestre in un diagramma di Sankey

Come osserva la testata, le entrate di Amazon comprendono sette componenti principali: il marketplace Amazon.com (42% delle entrate complessive nel terzo trimestre); i negozi fisici (principalmente la catena americana del bio Whole Foods, 4%), i servizi offerti ai venditori terzi che vendono dalla sua piattaforma (23%); gli abbonamenti ad Amazon Prime, Audible e via a seguire (7%); i servizi pubblicitari per venditori Amazon e Twitch (8%); Amazon web services, la piattaforma B2B di cloud computing (16%) e le offerte sparse (1%). Lato spese, invece, spiccano i costi dei ricavi (70,3 miliardi) e i costi operativi (54,3 miliardi), tra i quali vale la pena citare i costi logistici (centri di distribuzione, negozi, personale: 20,6 miliardi, pari al 16% dei ricavi) e i costi per tecnologia e contenuti (ricerca e sviluppo, spese per l’infrastruttura per supportare Amazon web services).

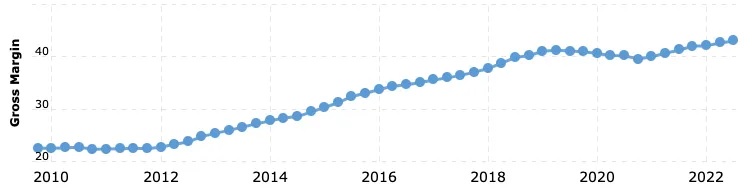

Il margine lordo, quindi, si attesta nel trimestre al 45% (in crescita di due punti anno su anno), il margine netto si ferma al 2%, in calo di un punto sul 2021. Il flusso di cassa operativo è diminuito del 27% negli ultimi dodici mesi, il flusso di cassa residuo (free cash flow) è invece in negativo di 20 miliardi, a causa degli investimenti sostenuti di recente dal gruppo. Ma i dati più interessanti riguardano la marginalità di Amazon: la sua attività più proficua non è l’e-commerce ma Aws (Amazon web services), che nell’ultimo trimestre registra un margine operativo del 26%. Il marketplace assicura entrate per 53,4 miliardi, ma sull’anno la crescita è stata “soltanto” del 7%.

Come scrive App Economy Insights, Aws (che offre alle aziende servizi di cloud computing, elaborazione e distribuzione di contenuti) è «il gioiello della corona di Amazon»: finanzia l’intera attività mentre altri segmenti raggruppati per regione (Nord America e Internazionale) hanno storicamente margini risicatissimi; nel 2019 (quindi in era pre-covid, il segmento Nord America aveva un margine del 4%; il segmento “Internazionale” era in perdita del 2%. E se il margine lordo è migliorato nel tempo, dal 20% circa di un decennio fa al 45% di oggi, è perché Aws contribuisce in modo crescente alle entrate (i suoi costi operativi sono inferiori alla linea di profitto lordo).

Amazon, margine lordo in crescita grazie ai servizi web B2B

Non è l’e-commerce, quindi, il Pozzo di San Patrizio del gruppo americano. Senza contare che, ormai, la maggior parte dei prodotti che commercia dal suo marketplace non sono più suoi: come ha detto Brian Olsavsky, cfo di Amazon, alla presentazione dei risultati trimestrali, il 58% delle vendite riguarda articoli offerti sulla piattaforma da terze parti, il valore più alto di sempre (+56% rispetto al terzo trimestre dello scorso anno). E i servizi che Amazon offre a questi rivenditori (logistica, consulenza eccetera) generano ormai un giro di affari di quasi 29 miliardi di dollari (+18% anno su anno), pari a oltre la metà di quanto arriva dal marketplace.