Acquisti diretti, Iqvia: incidenza quasi invariata, lievi incrementi per generici Rx e nutrizionali

Nell’ultimo anno gli acquisti diretti delle farmacie (quelli cioè effettuati su ordine diretto all’industria) si sono mantenuti sostanzialmente stabili tanto per l’area commerciale quanto per il farmaco con ricetta, senza replicare le progressioni che si erano registrate nel 2023 in alcuni comparti. È il bilancio che arriva dalla ricognizione effettuata da Iqvia per Pharmacy Scanner sui dati del 2024: nell’area commerciale, gli acquisti diretti si sono mantenuti poco sopra il 45% del totale per quanto concerne i volumi e sul 40% circa in valori; nell’area “prescription”, invece, le quote si aggirano attorno al 17 e al 14% rispettivamente, anche se a restringere l’osservazione ai soli generici le percentuali schizzano e sfiorano il 36% nelle confezioni e il 35% nei fatturati (vedi sotto).

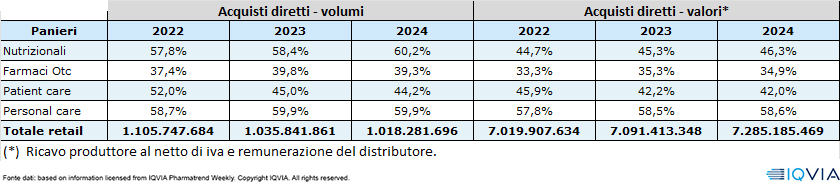

Acquisti diretti delle farmacie, valori e volumi in % sul totale

Il generico, in particolare, è quello che negli ultimi tre anni mostra un incremento costante degli ordini diretti dalle farmacie, una sorta di “erosione” che tra 2022 e 2023 ha visto un balzo di addirittura due punti percentuali nei volumi e uno e mezzo nei valori (calcolati in termini di ricavi del produttore al netto di iva e remunerazione del distributore), mentre tra 2023 e 2024 l’aumento è stato di pochi decimi di punto (vedi sotto).

Acquisti diretti delle farmacie, area Rx: branded e generici

Sull’andamento degli acquisti diretti di generici andrà tenuto un occhio di riguardo soprattutto in questa prima parte dell’anno: come noto, la disposizione della Legge di Bilancio che ha riconosciuto ai distributori intermedi uno 0,65% di margine aggiuntivo (togliendolo all’industria) stabilisce a chiare lettere che questo “extra” non può essere rigirato alle farmacie; è dunque materia di dibattito se, negli acquisti diretti, lo 0,65% debba restare in tasca all’industria o vada comunque ceduto a chi fa l’ordine; tutti sono in attesa di un chiarimento del ministero della Salute che dovrebbe dare risposta a questo così come ad altri dilemmi che gravano su quella pasticciata norma della manovra, ma è evidente che se dovesse passare la prima interpretazione l’industria avrebbe ulteriori motivi per spingere sugli acquisti diretti.

Acquisti diretti delle farmacie, area Rx: branded e generici

Anche negli acquisti diretti dell’area di libera vendita prevale la stabilità. Fanno però eccezione i nutrizionali e i prodotti della patient care (dispositivi, test, parafarmaco, medicazione eccetera): per quanto concerne i primi, nel 2024 gli ordini dalle farmacie all’industria crescono sull’anno precedente di quasi due punti commerciali, dal 58,4% dal 60,2% (volumi); parabola inversa invece per il paniere della patient care, che prosegue nella discesa già evidenziata nel 2023 (forse un altro degli effetti della chiusura definitiva della stagione pandemica). Resta quasi invariata l’incidenza sul totale degli acquisti diretti di personale care (igiene e bellezza) e sop-otc, che peraltro avevano fatto registrare balzi di quasi due punti (sempre a volumi) tra 2022 e 2023.

«L’Italia resta un’anomalia nel panorama europeo riguardo all’incidenza degli acquisti diretti» commenta i dati Antonello Mirone, presidente di Federfarma Servizi «ne abbiamo avuto conferma in recenti incontri tanto a livello di Secof (l’associazione delle cooperative europee) sia del Girp (che rappresenta la totalità dei distributori intermedi) «resta singolare che – in particolare nel settore dei generici, prodotti per definizione a basso costo e grandi volumi – le aziende non prediligano accordi con i distributori che per quanto riguarda la logistica rappresentano comunque un’eccellenza, avendo disponibilità di spazi e offrendo servizi di qualità che permetterebbero agli stessi produttori di realizzare risparmi, garantendo comunque inalterate le condizioni per le Farmacie attraverso lo strumento dei Transfer order». Anche il presidente di Adf, Walter Farris, punta il dito sulla “anomalia” italiana. «L’Italia è il Paese europeo con la maggiore incidenza per volumi di acquisti diretti, che erodono conseguentemente una quota significativa del fatturato dei distributori intermedi. Questa situazione, prima ancora di ogni considerazione di ordine commerciale e di business che spetta agli operatori, rischia di frammentare la catena nazionale di produzione, distribuzione e dispensazione del farmaco entro la quale ognuno degli attori svolge un ruolo essenziale per il sistema sanitario nazionale. Temiamo inoltre che in questo modo possa indebolirsi anche la partnership tra tutti gli attori del comparto, indispensabile per assicurare la disponibilità di tutti i formaci al cittadino e l’esecuzione delle numerose progettualità legate più ampiamente alla farmacia dei servizi».

{kind=link}