Acquisti diretti in crescita nell’etico, un generico su tre è “direct-to-pharmacy”

C’è sempre meno “senza ricetta” e più farmaco etico negli acquisti diretti effettuati dalle farmacie italiane: nel comparto commerciale (Otc più extrafamaco), le transazioni dirette tra farmacisti titolari e industrie produttrici hanno riguardato l’anno passato il 41,7% del mercato a valori, oltre un punto percentuale in meno rispetto al 2016. Nel comparto del farmaco con obbligo di prescrizione (classe A più C) gli acquisti diretti sono arrivati a coprire il 15,6% del mercato (sempre a valori), cioè quasi un punto in più sul 2016.

I dati arrivano da Iqvia e la curva che disegnano si rivela particolarmente pronunciata nel comparto dell’etico: in quattro anni, dicono le elaborazioni della società di ricerche, gli acquisti diretti di medicinali con obbligo di prescrizione sono cresciuti di tre punti percentuali, dal 12,5% del 2013 al 15,6 del 2017. «A valori» spiega a Pharmacy Scanner Giorgio Cenciarelli, direttore supplier services di Iqvia «stiamo parlando di un mercato che vale oggi 2,3 miliardi di euro e che vede un forte sbilanciamento sulla componente “off patent”».

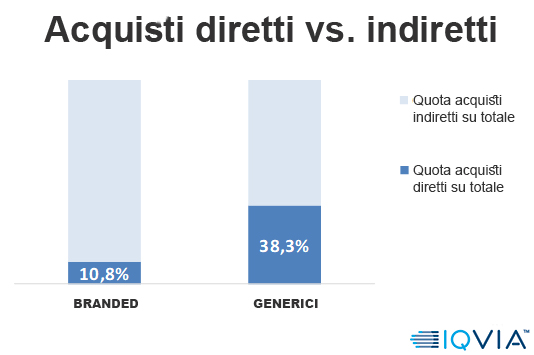

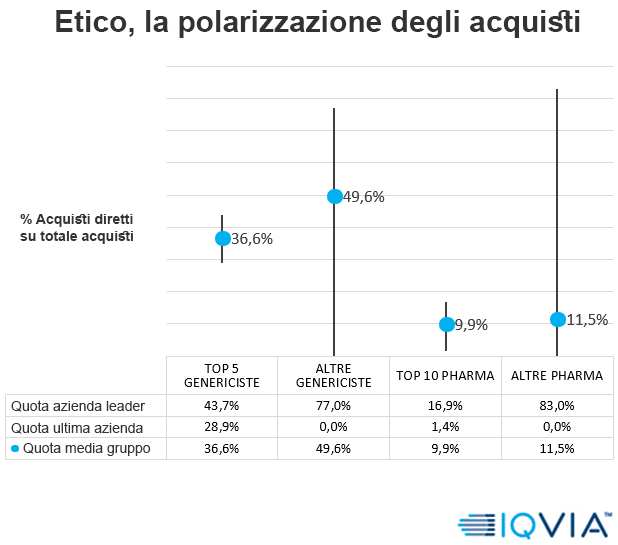

Chiariscono i numeri: nel 2017 gli acquisti diretti da aziende di farmaci branded hanno rappresentato il 10,8% del totale; quelli da aziende genericiste, invece, sono arrivati al 38,3%. In sostanza, ogni tre confezioni di etico che arrivano in farmacia una giunge dal “direct-to-pharmacy”. «Un altro elemento d’indubbio interesse» riprende Cenciarelli «riguarda la polarizzazione: i cinque genericisti più importanti del mercato italiano attirano il 36,6% degli acquisti diretti di etico effettuati complessivamente dalle farmacie; il 70% di tali acquisti, poi, si dirige verso 18 aziende, il 40% viene spartito tra sei produttori soltanto». Polarizzazioni anche nel comparto commerciale: qui è il cosmetico a dominare (il 60% degli acquisti diretti riguardano il beauty), seguito a una certa distanza da integratori e Otc (che assieme fanno circa il 35%).

Nel comparto commerciale, invece, i dati disegnano un’altra curva, quasi piatta fino all’anno scorso e poi in leggera contrazione. Ma per Cenciarelli non è l’inizio di una parabola discendente. «Nel “senza ricetta” queste fluttuazioni sono normali» commenta «ci aspettiamo che nel futuro più prossimo gli acquisti diretti crescano tanto nel mercato etico della farmacia quanto in quello commerciale». In sostanza nulla di nuovo rispetto agli ultimi cinque-sei anni: come riferisce un articolo pubblicato sull’ultimo numero de Il Quaderno, l’house organ di Adf (Associazione distributori farmaceutici), l’Italia è il Paese europeo che fa registrare l’incremento maggiore di acquisti diretti in farmacia: sei punti percentuali nel periodo 2010-2015, quando i nostri vicini (Francia, Germania, Spagna) arretrano o mostrano progressi di un punto soltanto.

E con l’arrivo delle catene, diverse delle quali faranno capo direttamente o indirettamente a un distributore, il fenomeno del “direct-to-pharmacy” sarà destinato a crescere ulteriormente. «E’ più che probabile» conferma Cenciarelli «che la competizione tra catene di capitale e farmacie indipendenti spingerà queste ultime ad acquistare direttamente sempre più spesso, per non dover passare da grossisti che sono loro concorrenti nella distribuzione finale. Si prospettano dunque scenari che indurranno anche tra le aziende produttrici ad adattarsi, sviluppando un orientamento verticale focalizzato sul sell in».

{kind=link}