Retailer timidi nell’innovazione digital, al top i nuovi sistemi di pagamento

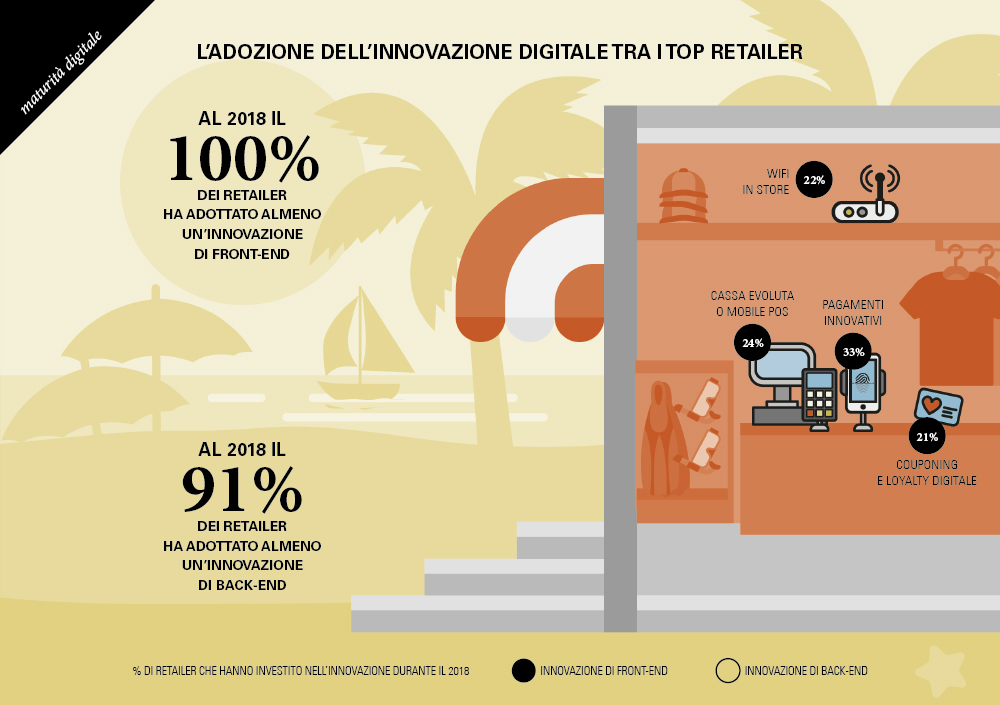

La spesa dei retailer italiani per il digitale, tanto nel back-end (gestione) quanto nel front-end (consumatore), continua a rimanere marginale e nel 2018 supera di poco l’1% del fatturato, ossia il 21% del totale degli investimenti sostenuti nell’anno (nel 2017 era il 20%). E’ l’indicazione che arriva dalla quinta edizione del report dell’Osservatorio innovazione digitale nel retail, promosso dalla School of management del Politecnico di Milano. Lo studio, che ha misurato digitalizzazione e propensione all’innovazione dei primi 300 retailer italiani e di un campione di 300 tra piccole e medie imprese di vendita al dettaglio, scatta una fotografia ricca di chiaroscuri: da un lato pesa sugli investimenti la ridotta dimensione delle imprese commerciali italiane, i cui fatturati diventano un freno all’innovazione digitale; dall’altro emerge comunque evidente l’interesse delle insegne per le strategie digitali, almeno tra i top retailer.

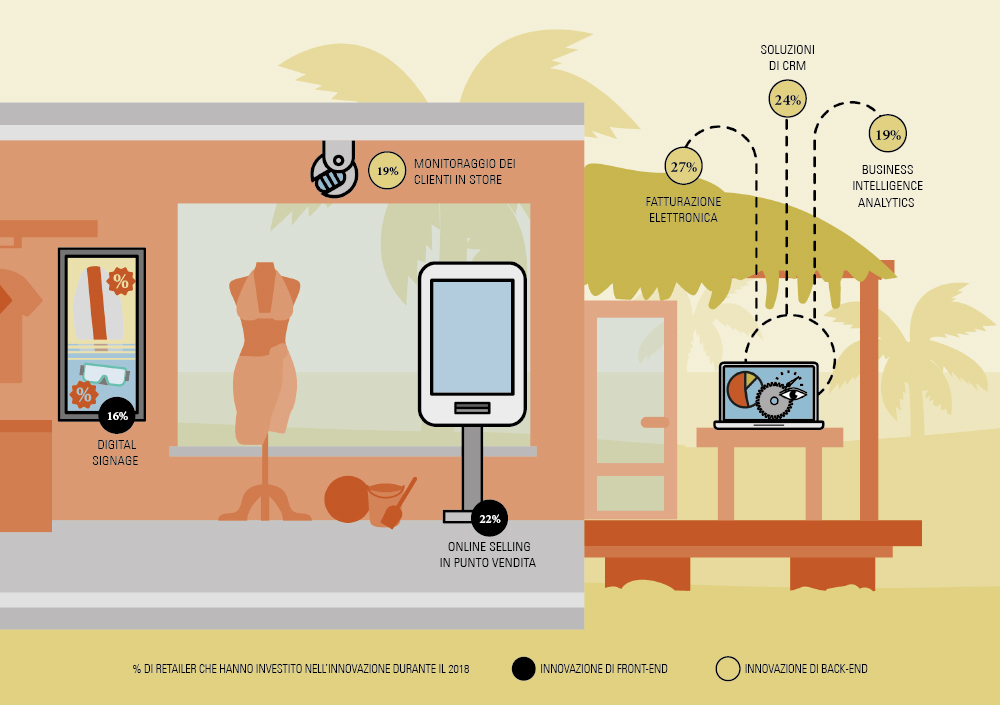

Nel 2018, in particolare, gli investimenti si sono concentrati sui nuovi sistemi di pagamento (33% del campione), su fatturazione elettronica e dematerializzazione (27%), su Crm, sistemi di cassa evoluti e mobile Pos ( 24%), sull’automazione della forza vendita, online selling nel punto vendita e soluzioni wifi in store (22%), su sistemi di couponing e loyalty (21%), sulle piattaforme di monitoraggio in store e di business intelligence analytics (19%), sulla segnaletica digitale e sulle vetrine intelligenti e interattive (16%). La digitalizzazione, però, non è stata perentoria e nel 41% dei casi le innovazioni sono state introdotte in un numero limitato di punti vendita, senza una vera volontà di estenderli a tutta la rete. In più, gli investimenti si sono indirizzati soprattutto sulle innovazioni “logistic oriented” e meno sul front-end, ossia sul cliente e sui percorsi di acquisto.

L’innovazione poi presenta mix differenti nelle diverse categorie merceologiche. Il settore abbigliamento, per esempio, si è concentrato sui pagamenti innovativi (44%), sui sistemi di cassa evoluti e mobile Pos (39%) e sulla personalizzazione dell’acquisto (39%). L’alimentare si è concentrato sui pagamenti innovativi (47%), sui sistemi di coupon e fidelizzazione (35%) e sulle informazioni alla clientela, come cartellini interattivi e scaffali intelligenti (29%). Per quanto riguarda il settore dell’arredamento, importante è l’utilizzo della realtà virtuale e aumentata (67%), mentre per Profumeria e Cosmetica, settori tangenti al canale farmacia, circa il 50% dei retail si sta dotando di chioschi, schermi, touch point, oltre a soluzioni digitali per migliorare la gestione del magazzino.

In ultimo è d’obbligo citare l’ormai diffusissimo approccio multicanale dei retailer italiani. Assolutamente in linea con la tendenza internazionale, anche nel nostro Paese la quasi totalità dei primi 300 retailer italiani (96%) è attiva sia online, sia su smartphone e il 75% (con una crescita di 7 punti rispetto al 2017) ha un sistema di Mobile Commerce. Tra i servizi che sembrano avere più successo, il click and collect, cioè ordina online e ritira in negozio (70% dei retailer che hanno attivo l’ecommerce e in forte crescita), la verifica on line della disponibilità in negozio (28% contro il 17% del 2017) e il reso in store degli acquisti online (26% contro il 22 del 2017). L’acquisto online direttamente in negozio, molto comune all’estero, sta iniziando a diffondersi anche in Italia (9%).

E il futuro? Sempre più digitale, almeno nelle intenzioni, con l’85% dei retailer che si dichiara disposto a potenziare le innovazioni tecnologiche, sia front-end, sia back-end. Sicuramente le spinte sono forti, pur permanendo alcune resistenze al cambiamento e una generale difficoltà a sviluppare piani strategici di innovazione, dovuta anche a un ritardo tutto italiano e a una certa diffidenza verso la trasformazione digitale.

{kind=link}