Osservatorio E-Fidelity: crescono gli acquisti di parafarmaco con carta fedeltà, cala la frequenza

Il calo degli ingressi patito dalla farmacia nel 2025 trova riscontro anche nei dati delle carte fedeltà, che fanno registrare un contenuto calo nella frequenza con cui i loro titolari tornano in farmacia e nel tasso delle card “vive”. Due dati che fanno capire come nel canale siano ancora troppi gli esercizi che non sfruttano quanto si dovrebbe la leva della fidelity per sostenere il traffico nel unto vendita, soprattutto tra le farmacie indipendenti. È questa, in sintesi, la fotografia scattata dall’edizione 2026 dell’Osservatorio E-Fidelity di Farloyalty, che a cadenza annuale propone una sintesi dei dati provenienti dalla sua piattaforma di loyalty per seguire l’evoluzione dei comportamenti di consumatori e farmacie.

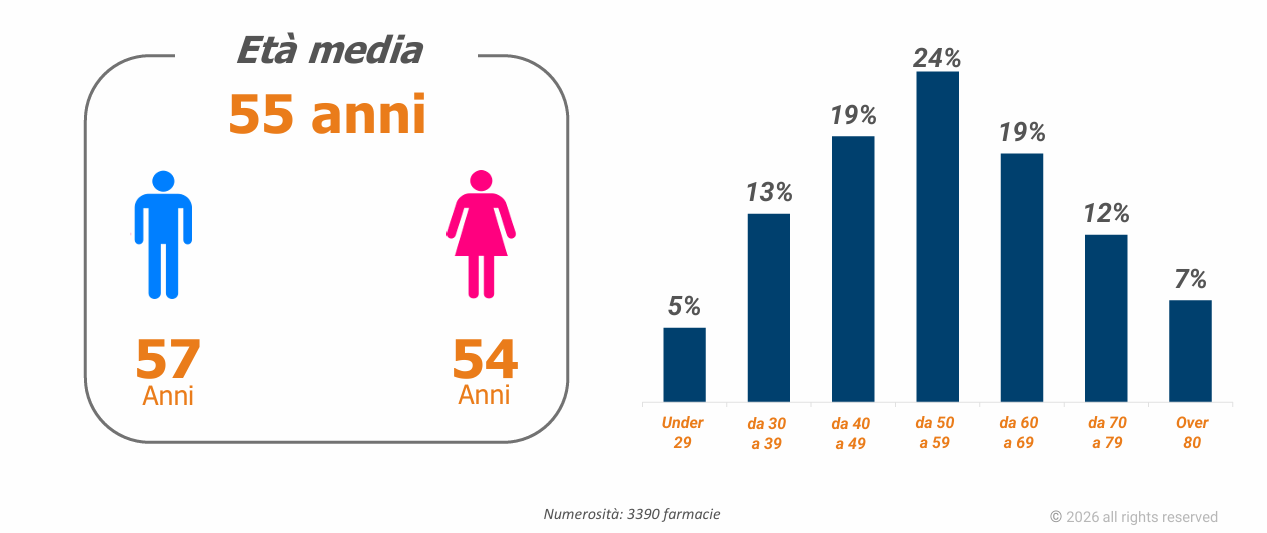

Il perimetro dell’Osservatorio è ampio e in crescita: le farmacie aderenti coinvolte nell’indagine sono 3.390, con oltre 5,9 milioni di carte attive. Il fatturato complessivo di tale campione supera i 6 miliardi di euro, dei quali quasi 2 miliardi riferiti al parafarmaco, mentre il giro d’affari generato dagli scontrini associati alla carta fedeltà del circuito (58 milioni nel 2025) sfiora il miliardo di euro. L’analisi conferma alcune caratteristiche tipiche della frequentazione della farmacia: il pubblico delle carte fedeltà è composto in larga maggioranza da donne, che rappresentano circa il 75% dei titolari di card, mentre l’età media dei clienti si colloca intorno ai 55 anni. I dati poi confermano che anche nella loyalty la farmacia gode di un livello di fiducia elevato: il 70% degli utenti ha lasciato il numero di cellulare all’atto dell’iscrizione al programma di loyalty e circa il 30% ha fornito anche l’indirizzo e-mail. Ancora più significativo il dato sui consensi: il 76% dei clienti ha autorizzato l’utilizzo delle proprie informazioni personali per finalità di marketing e il 70% ha dato il consenso alla profilazione. «È l’indizio» ha detto Carlo Carmagnola, presidente di Farloyalty, illustrando i dati dell’Osservatorio nel convegno organizzato a Milano la settimana scorsa «che quando è in farmacia la clientela percepisce la carta fedeltà come uno strumento utile e non invasivo».

Carta fedeltà, distribuzione per età dei titolari

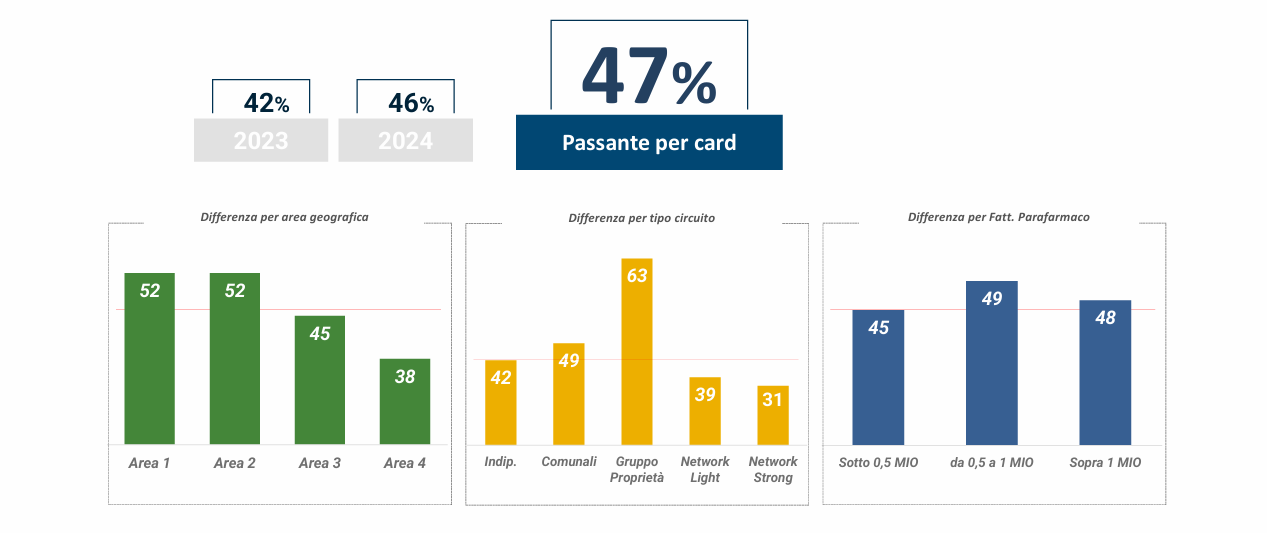

Sul piano economico, la loyalty conferma il proprio impatto sulle vendite. Lo scontrino medio del parafarmaco associato alla card ha un valore di 26,30 euro (pressoché invariato rispetto al 2024), contro i 17,18 euro degli acquisti senza carta fedeltà (17,01 l’anno prima). Nel complesso, il 47% del fatturato del parafarmaco delle farmacie analizzate passa oggi attraverso la carta fedeltà, in crescita rispetto agli anni precedenti (46% nel 2024, 42% nel 2023).

Parafarmaco, incidenza sul fatturato degli acquisti con card

L’incidenza degli acquisti con carta fedeltà sul fatturato del parafarmaco varia in modo significativo a seconda del modello organizzativo della farmacia. Le farmacie appartenenti a gruppi di proprietà del capitale mostrano la quota più alta di fatturato parafarmaco legato alla loyalty, pari al 63%, mentre le farmacie indipendenti si fermano al 42%. Tra questi due estremi si collocano le farmacie comunali e i network di indipendenti, con risultati intermedi ma comunque superiori a quelli delle singole farmacie non aggregate. «Le catene sono il forma di farmacia che spicca per numero di card attivate» ha osservato Carmagnola «perché sono quelle che più credono in questo strumento e lavorano di più sui collaboratori affinché lo promuovano. Faticano invece i network, tanto i light quanto gli strong». Confermano i dati: in media, ogni farmacia conta 1.869 carte fedeltà distribuite, che diventano 2.995 se la farmacia è organizzata in catena e calano a 556 se è in un network strong.

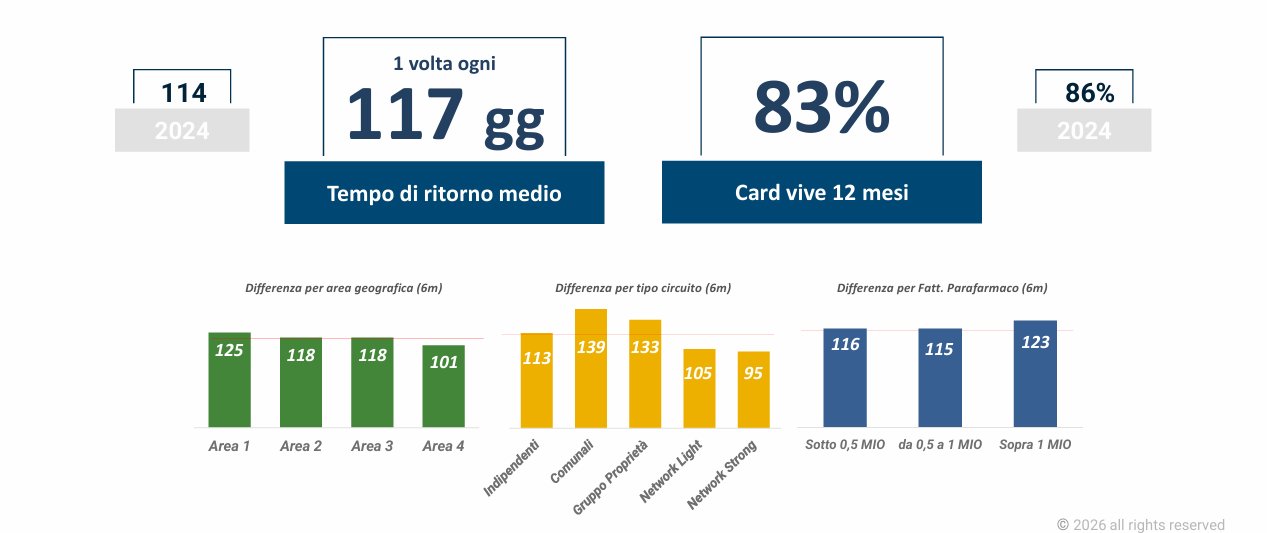

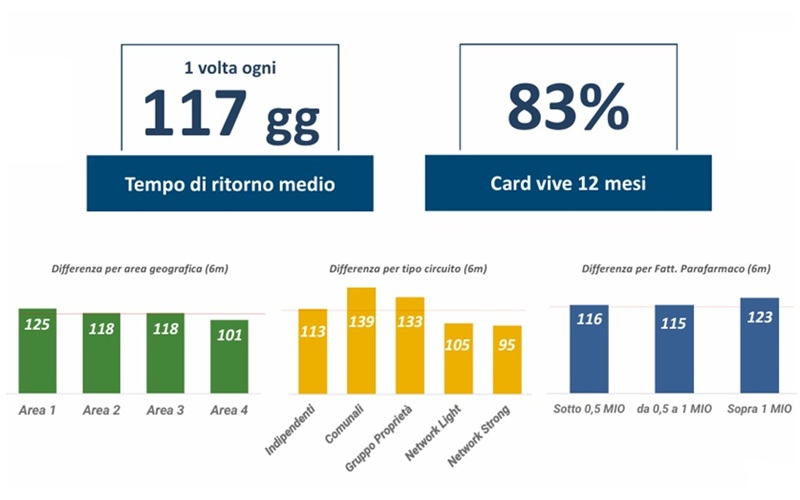

Traffico, aumenta l’intervallo tra le visite in farmacia

Un’altra indicazione interessante riguarda la frequenza di ritorno dei clienti. In media, un titolare di card torna in farmacia una volta ogni 117 giorni, con una leggera riduzione rispetto all’anno precedente. Anche la quota di card realmente attive nell’arco di dodici mesi mostra un piccolo calo, passando dall’86 all’83%. Si tratta di segnali che confermano una dinamica già osservata negli ultimi anni: i consumatori restano fedeli alla farmacia di riferimento ma diluiscono nel tempo le visite, rendendo necessario un maggiore sforzo di ingaggio.

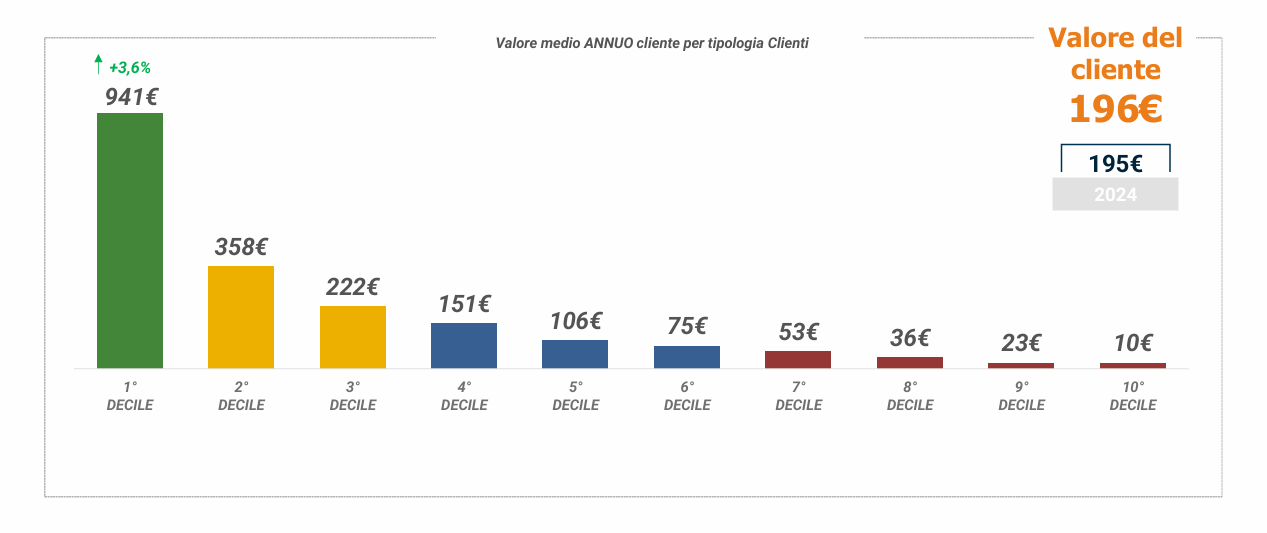

Valore del singolo cliente per tipologia

Le differenze tra clienti emergono con chiarezza anche dall’analisi per decili di spesa – ossia la suddivisione della clientela in dieci gruppi di pari numerosità ordinati in base al valore degli acquisti. Il primo decile, che rappresenta il 10% dei clienti con la spesa più elevata, genera da solo il 48% del fatturato del parafarmaco. Il valore medio annuo di questi clienti supera i 900 euro, mentre la media complessiva si ferma a circa 196 euro per cliente. Anche la frequenza di visita varia sensibilmente: i clienti più fedeli tornano mediamente ogni 31 giorni, mentre quelli dell’ultimo decile – i meno attivi – possono arrivare a tornare in farmacia anche una sola volta l’anno.

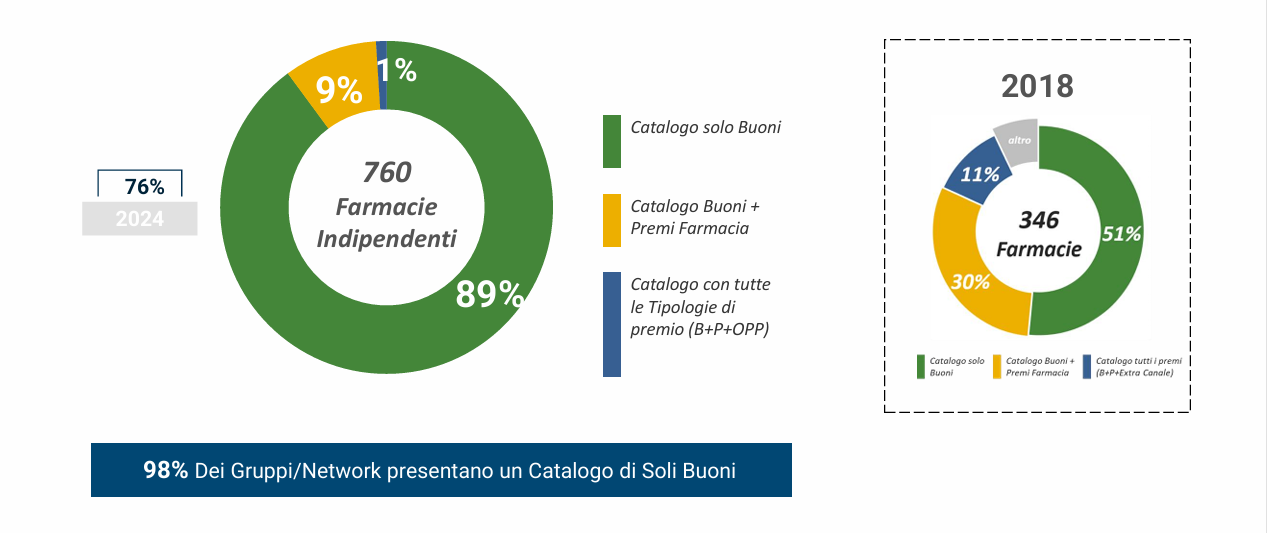

Catalogo premi, solo buoni opzione più gettonata

Se la conoscenza del cliente rappresenta il primo pilastro della loyalty, il secondo riguarda il sistema premiante. L’Osservatorio mostra che i cataloghi premi delle farmacie sono ancora dominati dai buoni acquisto, che rappresentano il 98% dei premi effettivamente riscattati dai clienti. I premi fisici o extra-canale rimangono marginali, mentre il numero medio di buoni presenti nei cataloghi si attesta intorno a cinque. Il tasso di redemption dei punti – cioè la quota di punti effettivamente trasformati in premi – raggiunge il 51%, con un investimento medio in premi pari al 2,45% del valore degli acquisti.

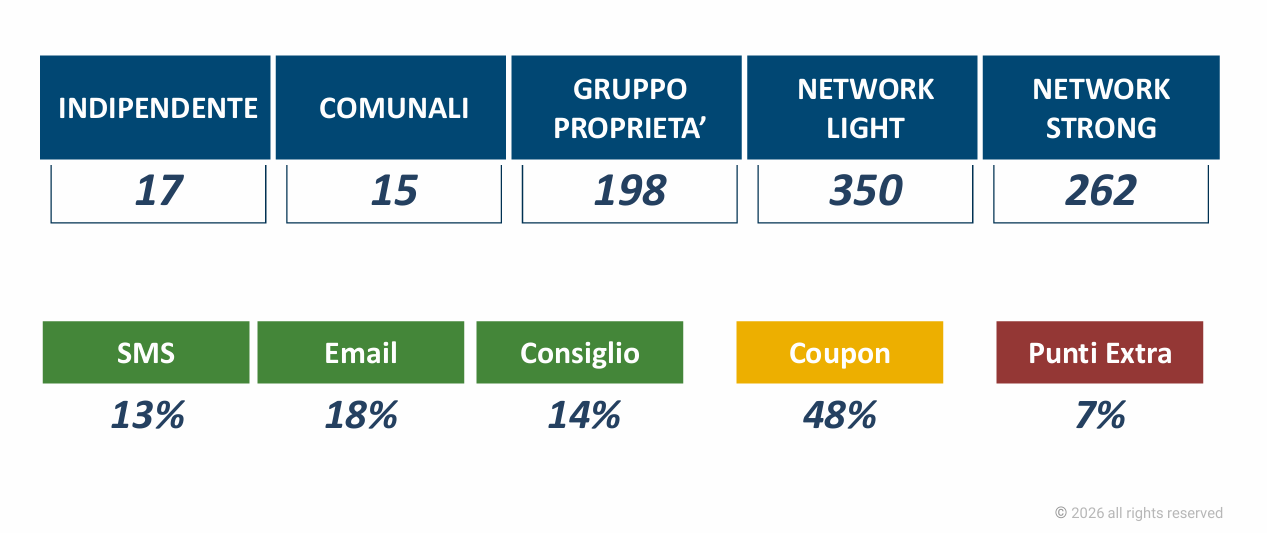

Iniziative marketing, strumento preferito dalle catene di proprietà

L’ultimo capitolo dell’Osservatorio riguarda le iniziative di marketing attivate dalle farmacie attraverso la piattaforma E-Fidelity. Anche in questo caso emergono differenze marcate tra modelli organizzativi. Le farmacie indipendenti realizzano in media 17 iniziative all’anno, mentre le farmacie comunali si fermano a circa 15. Numeri molto più elevati si osservano invece nei gruppi di proprietà del capitale e nei network di farmacie indipendenti, che arrivano rispettivamente a quasi 200, 262 o addirittura 350 iniziative annue a livello di rete. «Le catene sono quelle che più utilizzano le iniziative di marketing» ha osservato Carmagnola «forse perché le indipendenti lavorano di più sulla relazione. Le farmacie del capitale, inoltre, lavoravano tantissimo in precedenza con i coupon, ora però anche loro si affidano alla comunicazione e comprendono la rilevanza del consiglio. Tra le indipendenti, invece, solo una su due mettono in campo iniziative di marketing».

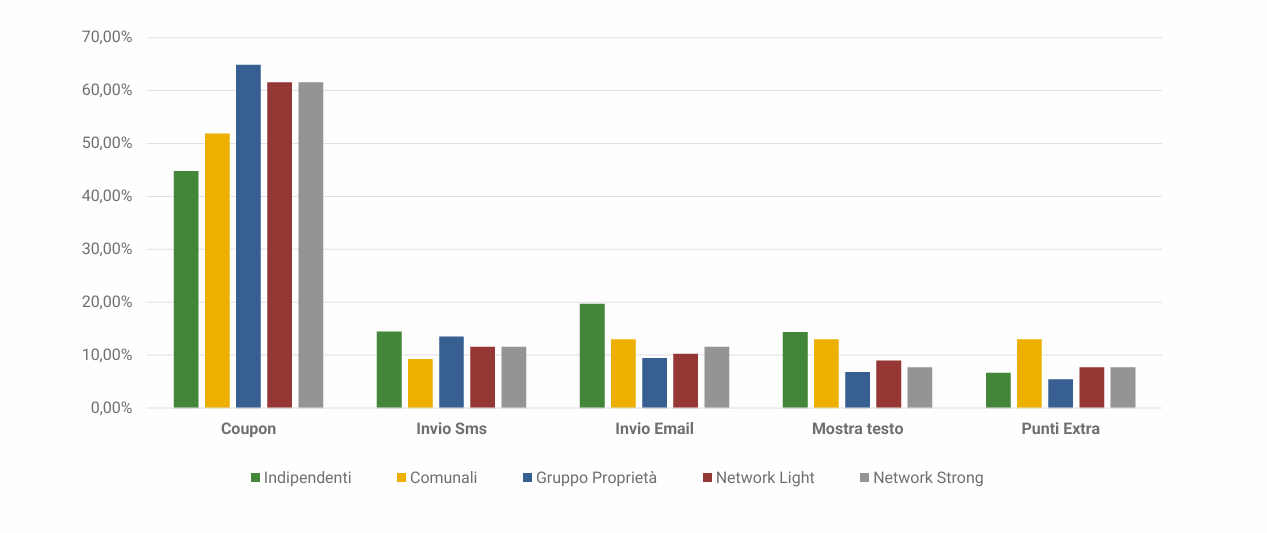

Iniziative marketing, le tipologie per format di farmacia

I coupon promozionali, invece, restano lo strumento più utilizzato dalle farmacie indipendenti, seguiti dall’invio di e-mail e sms e, in misura minore, da campagne basate su punti extra o consigli personalizzati. Il quadro complessivo che emerge dall’Osservatorio E-Fidelity di Farloyalty suggerisce dunque che la loyalty è ormai un pilastro consolidato del retail farmaceutico, ma anche che esiste ancora un ampio margine di miglioramento soprattutto per le farmacie indipendenti. In un contesto di visite meno frequenti e concorrenza crescente, la capacità di utilizzare dati, profilazione e iniziative di marketing mirate può fare la differenza tra una carta fedeltà che resta un semplice strumento di sconto e un vero motore di crescita del rapporto con il cliente.

{kind=link}