Aumenti pedaggi e carburanti, altra tegola sulla distribuzione del farmaco. Le stime della Cgia

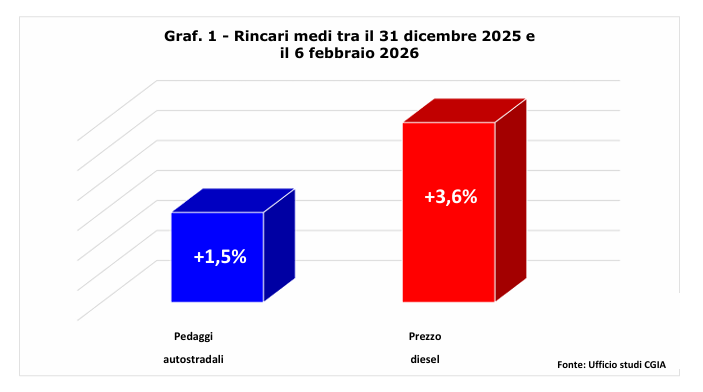

Per i distributori del farmaco questa prima parte del 2026 si sta rivelando un altro incubo. Non bastavano la delibera dell’Aifa che, all’inizio di gennaio, ha ridotto del 5% il prezzo al pubblico di poco più di 400 medicinali rimborsati dal Ssn e, ai primi di febbraio, la sentenza del Tar Lazio che ha escluso i farmaci generici dall’aumento della quota di spettanza concesso ai grossisti dalla Legge di bilancio per il 2025 (dal 3 al 3,65%). Ora, a preoccupare sono gli incrementi dei costi di carburante e autostrade che si sono abbattuti su tutto il settore dell’autotrasporto tra dicembre e gennaio. Una stima dell’impatto è arrivata la settimana scorsa dall’Ufficio studi della Cgia di Mestre, che in un rapporto valuta in un +1,5% i rincari dei pedaggi autostradali e in un +3,6% gli aumenti dei prezzi del gasolio. Un mix che, avverte l’associazione, sta facendo lievitare rapidamente i costi fissi delle imprese e mette sotto pressione la sostenibilità economica di molte attività.

Letto dal punto di vista della distribuzione farmaceutica – cioè della logistica wholesale che ogni giorno rifornisce farmacie e parafarmacie – il quadro è tutt’altro che rassicurante. La Cgia stima che, se i prezzi del carburante dovessero restare sui livelli attuali per tutto l’anno, ogni mezzo pesante potrebbe registrare un aggravio medio annuo di circa 2mila euro per il solo gasolio, rispetto ai valori di fine 2025. Un incremento che si somma ai maggiori pedaggi e che incide direttamente sui conti dei vettori, in un comparto dove le percorrenze sono elevate e la puntualità del servizio è un requisito imprescindibile.

A rendere il quadro ancora più delicato contribuiscono i ritardi nei pagamenti, una criticità strutturale del settore dell’autotrasporto richiamata dalla stessa Cgia. Costi in crescita e incassi incerti rappresentano una combinazione potenzialmente esplosiva per la liquidità degli operatori logistici, proprio mentre la catena del farmaco è chiamata a garantire livelli di servizio elevati, consegne frequenti e gestione accurata di prodotti sensibili come quelli a temperatura controllata.

L’analisi segnala inoltre che, nell’ultimo decennio, il numero complessivo delle imprese di autotrasporto attive in Italia si è ridotto di oltre il 22%, con una perdita di più di 19mila unità. Un processo di selezione che ha portato a una maggiore concentrazione e a un aumento della dimensione media delle aziende rimaste sul mercato, ma che riduce anche il numero di operatori disponibili, in un contesto già segnato da carenza di autisti e da margini compressi. Nel caso della distribuzione del farmaco, questo fenomeno si è avvertito in particolare tra coloro che si occupano della logistica dell’ultimo miglio, con preoccupazioni non indifferenti per i grossisti.

L’allarme lanciato dalla Cgia, di conseguenza, è un segnale da non sottovalutare. Con oltre l’80% delle merci che in Italia viaggia almeno in parte su strada, qualsiasi tensione sul fronte dei costi del trasporto rischia di avere effetti a catena sull’intero sistema distributivo. In assenza di correttivi strutturali, avverte il rapporto, l’aumento dei costi fissi potrebbe tradursi in una progressiva erosione della redditività delle imprese di autotrasporto, mettendo sotto stress un anello cruciale della supply chain in una fase di mercato già complessa per il retail.

{kind=link}