Rapporto Coop Winter edition: italiani sempre attenti alla salute, ma ancora di più al risparmio

Nei consumi, le famiglie italiane sono sempre più sulla “difensiva”: riducono gli acquisti d’impulso, pianificano, confrontano e concentrano il budget su ciò che percepiscono come consumi incomprimibile. In questo perimetro, la salute resta una priorità ma viene i consumi si caratterizzano per una maggiore attenzione al prezzo e una crescente apertura verso canali percepiti come convenienti. La contraddizione è solo apparente: la spesa si orienta verso l’essenziale (utenze, alimentari, trasporti e salute fisica), mentre il risparmio diventa il primo driver dichiarato d’acquisto. E per il canale farmacia, che deve alla spesa “out of pocket” una parte importante delle sue vendite, quest’evoluzione implica domanda più selettiva, più sensibile a promozioni e valore percepito e più contendibile da gdo e online.

Sono le riflessioni suggerite dalla Winter edition del Rapporto Coop 2025, l’indagine su abitudini e opinioni del consumatore italiano curata dall’Ufficio Studi Ancc-Coop in collaborazione con Nomisma e il supporto analitico di NielsenIQ. Una ricerca che agli operatori della filiera farmaceutica offre sempre dati e insight utili a comprendere il quadro d’insieme e l’evoluzione dei costumi sociali. La chiave di lettura che orienta analisi e approfondimenti del Rapporto è la trasformazione del consumo in pratica di protezione. Il “disincanto” e la percezione di vulnerabilità riducono l’orizzonte decisionale: si privilegia il “qui e ora”, si riduce l’esposizione al rischio e il consumo perde valenza identitaria, tornando a essere gestione parsimoniosa di risorse scarse. In questo scenario, l’attenzione alla cura di sé non sparisce: cambia forma e si intreccia con la ricerca di stabilità, prevenzione e longevità, ma deve continuamente negoziare con vincoli di budget.

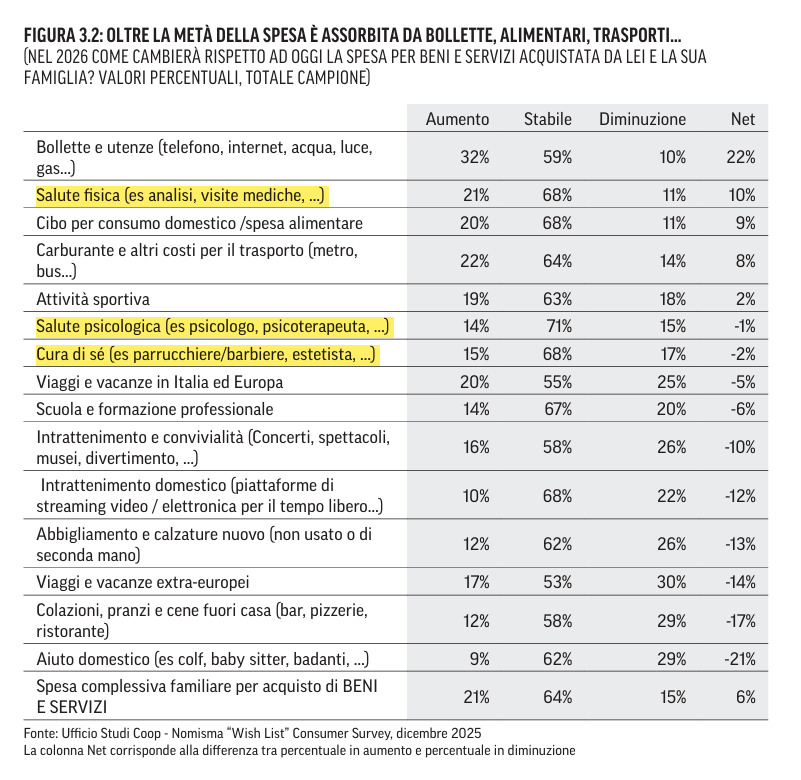

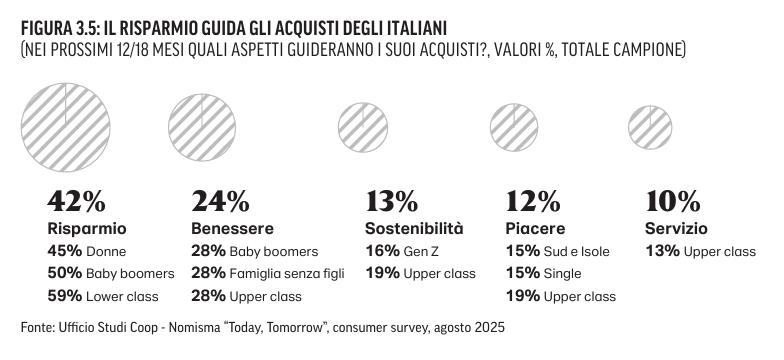

I numeri più utili per la filiera farmacia stanno nella gerarchia di spesa attesa e nei driver d’acquisto. Per il 2026 bollette e utenze sono la voce di spesa che per la maggior parte delle famiglie italiane (+22, vedi sopra) è destinata ad aumentare , ma anche la salute fisica resta positiva (+10), confermando la sua natura di spesa essenziale. La prospettiva però cambia quando si guarda alla bussola decisionale: il risparmio è il primo criterio guida (42%), davanti a benessere (24%) e sostenibilità (13%). La polarizzazione sociale è netta: il risparmio è più citato dalle fasce fragili, mentre l’attenzione al benessere è più frequente in coorti mature e famiglie senza figli. In parallelo, il Rapporto segnala una cultura della prevenzione: 6 italiani su 10 includono una dieta sana tra gli accorgimenti principali per la cura di sé, e la spinta “salutistica” cresce anche nella spesa grocery, dove avanzano categorie funzionali e di cura personale.

La coesistenza di essenziale e risparmio produce tre effetti sul mercato out of pocket. Il primo è la “scomposizione” della domanda: più confronto prezzi, più promozioni e maggiore propensione a cambiare marca o canale, pur senza mettere in discussione il bisogno di salute. Il Rapporto lo esplicita: la salute si cerca anche tra le corsie del supermercato, e circa un italiano su tre intende aumentare la spesa in prodotti salutari. Il secondo effetto è la contendibilità di categorie ibride (autocura, integrazione, igiene e beauty) dove competono gdo e digitale. Il terzo è strategico: la pressione sul prezzo convive con un bisogno di fiducia e orientamento; la farmacia può difendere valore solo se trasforma consulenza e servizi in un vantaggio percepibile di appropriatezza e prevenzione, non in un premium implicito.

La sintesi che emerge è coerente con l’apparente paradosso iniziale: la salute è “essenziale” nella gerarchia di spesa, ma la sua monetizzazione diventa più difficile perché il risparmio è la regola di ingaggio. In questo contesto, la perdita di mercato della farmacia nell’out of pocket non deriva tanto dal venir meno del bisogno, quanto dalla riallocazione della spesa verso canali e offerte che il consumatore percepisce più convenienti o più semplici, mentre alla farmacia viene richiesto di giustificare il differenziale attraverso valore clinico-pratico, fiducia e servizi.

{kind=link}