Due temi caldi per il nuovo anno: rincari (che frenano gli ingressi) e concorrenza dell’online

e concorrenza dell’online")

L’emorragia di ingressi e consumi patita dal canale farmacia nel 2025 ha colpito il comparto del “senza ricetta” in modo molto più evidente dell’area del farmaco rimborsato e trova la sua principale causa nella difficoltà di molte famiglie a sostenere di tasca propria le spese per la salute. È quanto rivela l’analisi su scontrini e ingressi che New Line Ricerche di Mercato ha presentato il 12 dicembre scorso alla terza edizione di Scanner Orizzonti, il forum di Pharmacy Scanner sulla farmacia organizzata. Delle principali evidenze dell’indagine avevamo già parlato nell’articolo che era già uscito subito a ridosso dell’evento; ora, in questa prima uscita del 2026, torniamo su quei numeri per approfondire la questione ingressi e i principali temi che sono correlati, dai prezzi alla concorrenza degli altri canali.

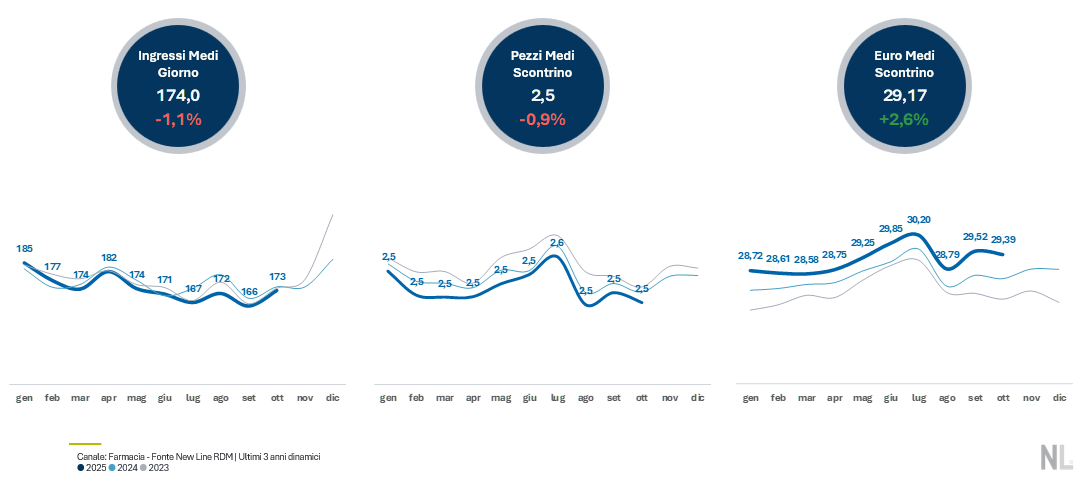

Ingressi: nel 2025 scontrini e media pezzi in calo, su solo il valore

Ricordiamo i punti fermi: nei primi 10 mesi del 2025, dicono le rilevazioni di New Line, gli scontrini battuti dalle farmacie si fermano a una media di 174 al giorno per farmacia, l’1,1% in meno rispetto allo stesso periodo dell’anno scorso. La stessa contrazione era stata osservata anche nel 2023 e nel 2024 e lo stesso fenomeno interessa anche la media pezzi a scontrino, che nei primi dieci mesi del 2025 cala di quasi un punto percentuale e si ferma a due prodotti e mezzo per ricevuta. L’unico indicatore a crescere è il valore dello scontrin0, che nel periodo considerato sale del 2,6% e arriva a 29,17 euro. «Questo aumento» ha spiegato a Scanner Orizzonti Viki Nellas, R&D Lead di New Line Ricerche di Mercato «è l’effetto di diverse dinamiche: innanzitutto l’evoluzione del basket di spesa, dove entrano farmaci e prodotti di prezzo più alto, e poi ovviamente l’inflazione».

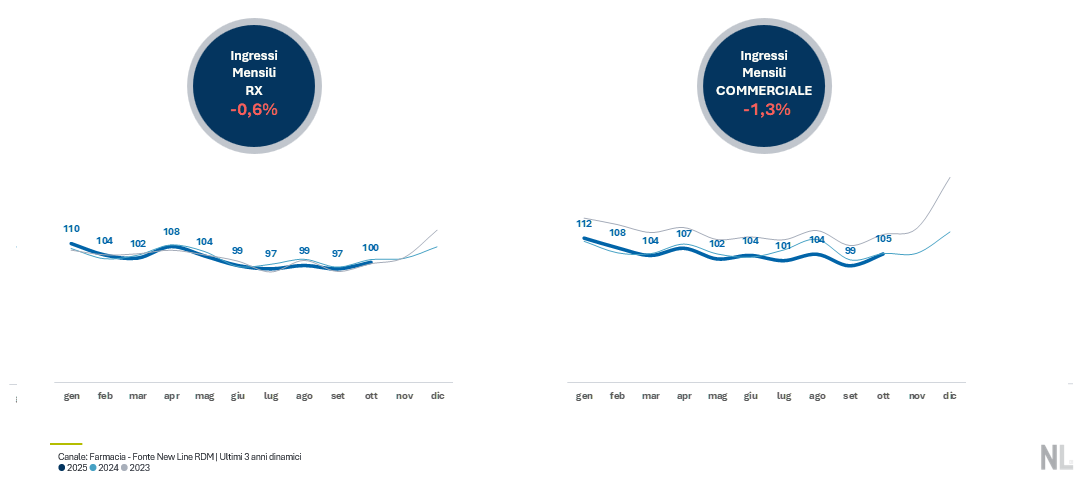

L’emorragia degli scontrini guidata dal commerciale, limitata nell’etico

Che l’inflazione (cioè gli aumenti dei prezzi) sia il fattore che in questo momento la farmacia dovrebbe tenere sott’occhio è confermato dai dati: il calo degli ingressi, infatti, incide in misura soltanto limitata sui consumi di farmaco con ricetta (-0,6%) e si concentra principalmente sugli acquisti dell’area commerciale (-1,3%). I numeri in particolare (vedi sopra) dicono che nell’area commerciale la contrazione degli ingressi è stata consistente soprattutto tra 2023 e 2024, mentre tra 2024 e 2025 il calo è stato più contenuto. «Quello che si può dedurre» ha commentato Viki Nellas «è che tra ’23 e ’24 c’è stata una rottura: la pressione inflattiva degli anni precedenti, legata alle turbolenze internazionali e alla Guerra in Ucraina, si è nettamente attenuata anche se i prezzi hanno continuato a crescere. I salari però sono rimasti fermi, il potere di acquisto delle famiglie è sceso ai minimi e allora la gente ha cominciato a rivolgersi – per gli acquisti di prodotti dell’healthcare – ad altri canali, che garantiscono maggiore convenienza».

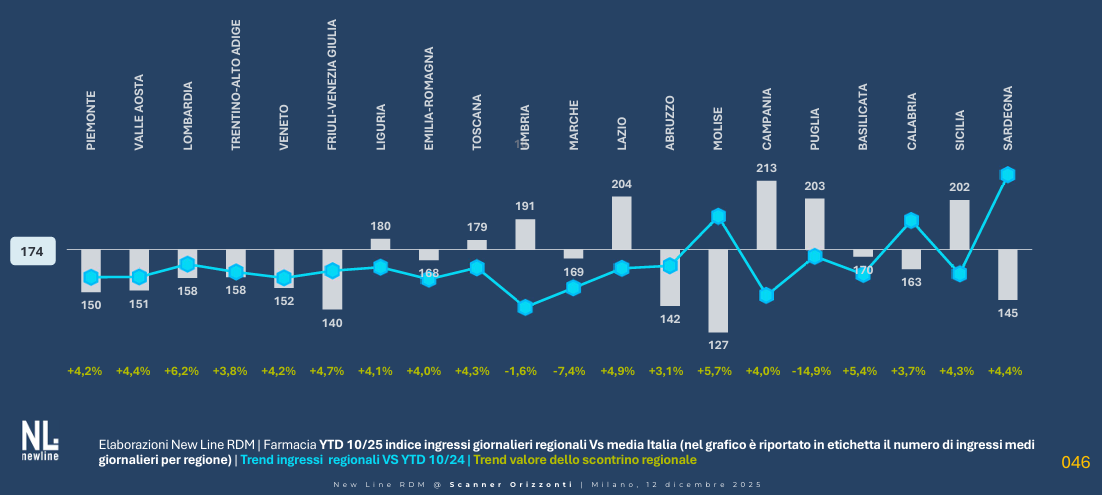

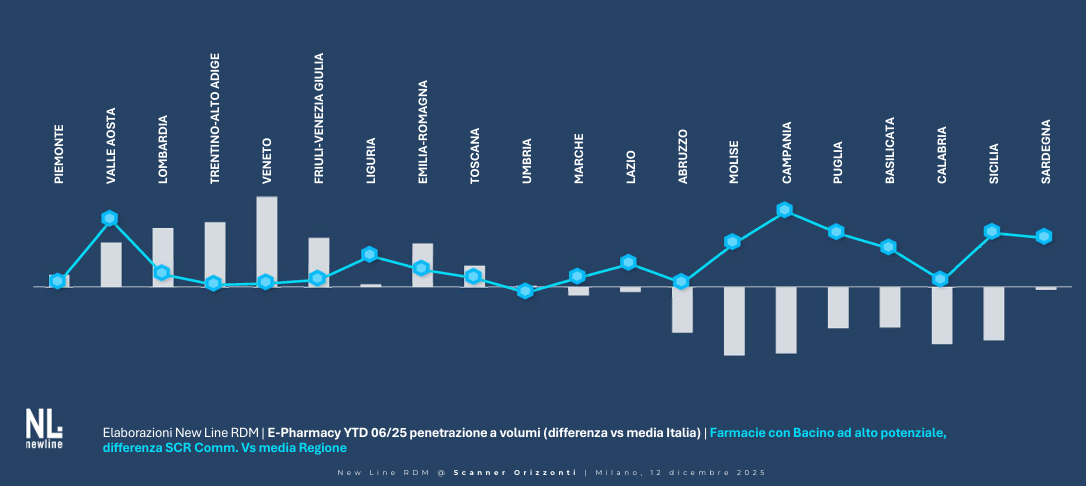

Per la farmacia, dunque, il tema prezzi è uno di quelli che nel nuovo anno va messo sotto osservazione. Anche perché, dicono ancora le rilevazioni di New Line, il calo degli ingressi e il contemporaneo incremento del valore medio dello scontrino è un fenomeno che interessa le farmacie di tutto il Paese, a prescindere dalla regione dove sono ubicate. «Le uniche due eccezioni» ha detto Nellas «sono Molise e Sardegna, dove gli accessi risultano in crescita, però va detto che negli anni precedenti le due regioni mostravano valori nettamente inferiori alla media Italia e dunque stanno semplicemente recuperando».

Calo degli ingressi in tutta Italia, salvi solo Molise e Sardegna

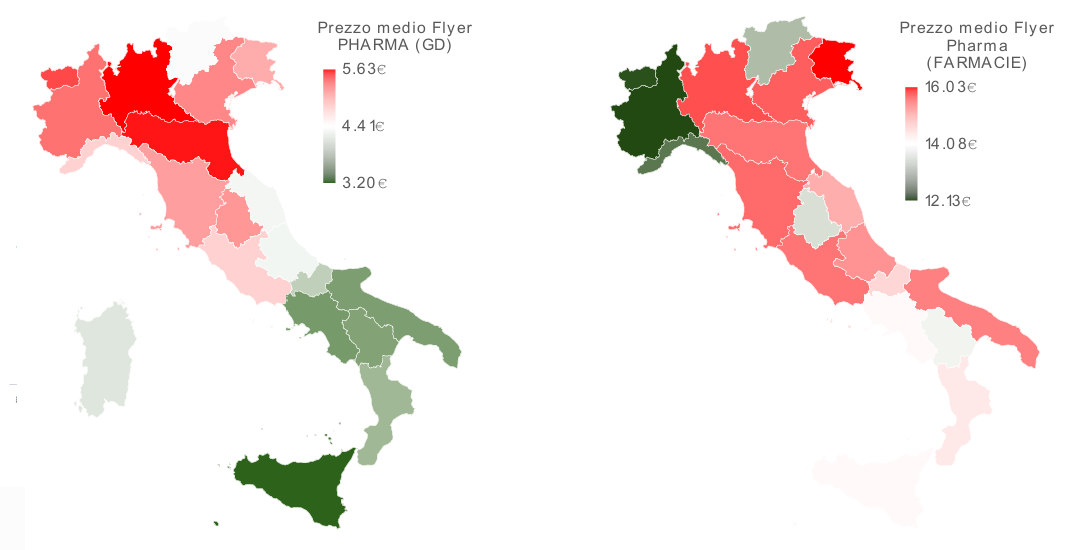

Ragionare di prezzi non vuol dire che per risollevare gli ingressi la farmacia debba mettersi a scimmiottare la gdo oppure certe insegne del drugstore; tuttavia, un ragionamento sulle politiche di pricing e sulle strategie promozionali perseguite dalle insegne del canale è senz’altro opportuna. In tal senso, rappresenta uno spunto di riflessione l’analisi che, sempre a Scanner Orizzonti del 12 dicembre, è arrivata da QBerg: la società di ricerche ha messo a confronto le politiche promozionali perseguite da gdo e farmacie attraverso un censimento dei prezzi praticati nei volantini dei due canali sulle stesse categorie dell’healthcare.

QBerg: volantini della gdo più attenti al divario Nord-Sud

Come si evince dai grafici, la promozionalità delle farmacie e parafarmacie si caratterizza per prezzi che mediamente risultano significativamente superiori a quelli proposti dalla gdo. Ma il punto non è questo: spicca invece il fatto che – in base a quanto si desume dai volantini – la grande distribuzione organizzata distribuisce i suoi sforzi con un occhio rivolto all’effettiva capacità di spesa delle famiglie: al Sud, dove il potere d’acquisto è ridotto, i prezzi dei volantini risultano in media più convenienti che al Nord, con una forbice che arriva al 43% tra valore massimo (Lombardia) e valore minimo (Sicilia). Nel caso della farmacia, invece, le promozioni seguono un’altra logica e – almeno a una prima osservazione – sembrano “sprecare” un’opportunità: la forbice tra prezzo minimo e massimo dei volantini si ferma al 24% ma, soprattutto, le differenze regionali non seguono la capacità di acquisto delle popolazioni locali ma parrebbero frutto delle logiche di affiliazione che si registrano nelle diverse regioni, con il Piemonte e la Val d’Aosta a registrare i prezzi a volantino più convenienti e il Friuli Venezia Giulia quelli più alti.

Concorrenza dell’e-comerce più forte dov’è maggiore la propensione all’online

Si diceva prima che a causa dell’inflazione degli ultimi due o tre anni un numero crescente di famiglie ha cominciato a rivolgersi ad altri canali per i suoi acquisti nel campo dell’healthcare. Di certo, dice di nuovo l’analisi di New Line, tra questi canali c’è l’e-commerce: «Agli occhi del consumatore» ha osservato Viki Nellas «l’assortimento della farmacia fisica è lo stesso della farmacia online, con un posizionamento di prezzo però molto più basso, che può diventare attrattivo quando l’acquisto risponde alla necessità di approvvigionarsi di prodotti per uso continuativo». I dati, in particolare, dicono che dove lo scontrino commerciale delle farmacie online è più basso risulta più alto lo scontrino delle farmacie in calce e mattoni, e viceversa dove l’online è più alto si abbassa invece lo scontrino dell’offline. «Queste variazioni» ha spiegato Nellas «si osservano in particolare tra le regioni dove la penetrazion edell’e-commerce è più forte, principalmente al Nord, e dove invece è più ridotta. La dinamica è evidente: più mi rivolgo all’online per i miei acquisti e meno compro offline; poiché al Nord si incontra poi una maggiore capacità di spesa, lo scontrino online cresce ulteriormente».

Quindi, è la conclusione finale, l’online è un canale – con il suo posizionamento di prezzo – può drenare traffico dalla farmacia fisica. E anche questo è un tema che nel 2026 meriterà adeguati ragionamenti.

{kind=link}