Farmaci per l’osteoporosi, da Pharma Data Factory la fotografia dei consumi

È in larga prevalenza donna, in due casi su tre acquista in regime rimborsato e solo raramente preferisce un generico a un branded, nel migliore dei casi una volta su cinque quando l’assistito è nella fascia 65-74 anni oppure 75-84. È l’identikit del consumatore di medicinali contro l’osteoporosi tracciato dal report che Pharma Data Factory ha realizzato per Pharmacy Scanner. La categoria, dicono le rilevazioni, genera in dodici mesi (novembre 2024-ottobre 2025) un mercato che nel canale farmacia vale poco meno di 232 milioni di euro, in crescita del 5,1% sul periodo precedente. Le confezioni vendute ammontano invece a 9,5 milioni, sostanzialmente stabili (-0,2%) rispetto ai 12 mesi che vanno da novembre 2023 a ottobre 2024.

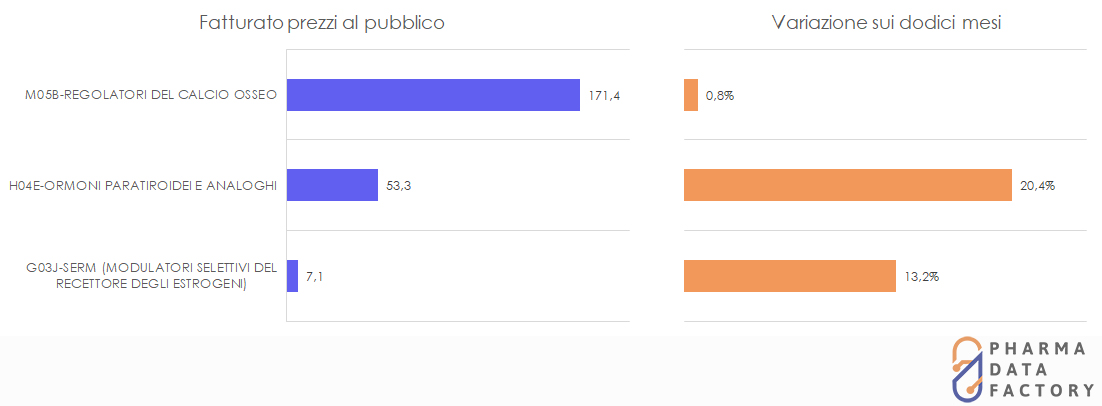

Mercato osteoporosi, valori e andamento

Il segmento, dice ancora Pharma Data Factory, si divide in tre classi Atc: regolatori del calcio osseo (M05BB), ormoni paratiroidei e analoghi (H04E) e Serm (modulatori selettivi del recettore degli estrogeni), che si spartiscono l’intero fatturato della categoria.

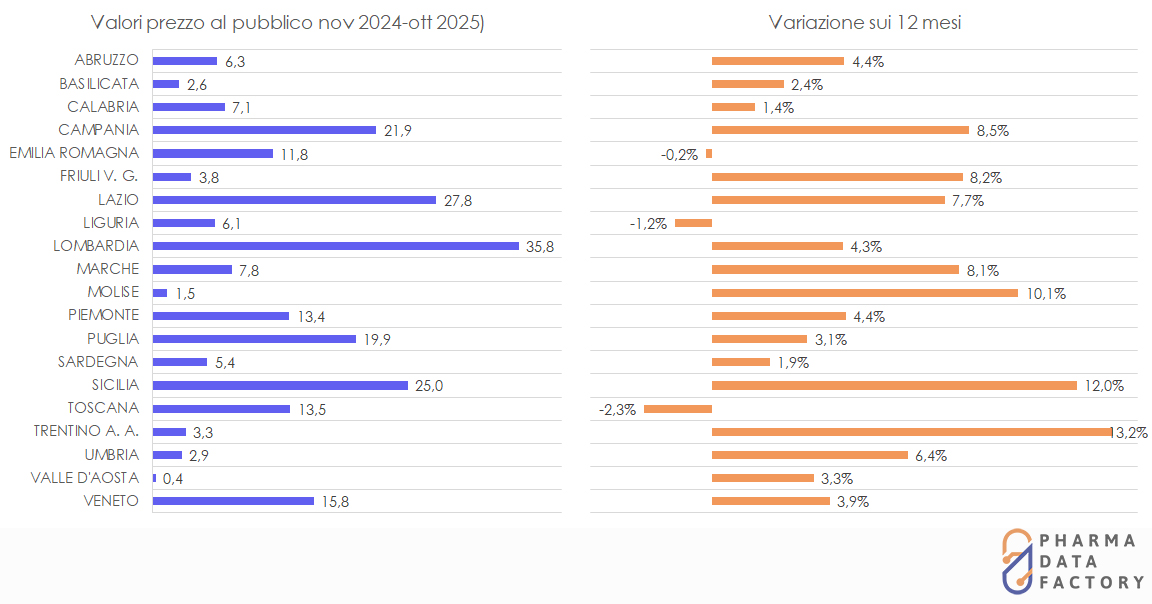

Consumi per regione e trend sui 12 mesi

I consumi territoriali (a valori) non fanno emergere casi particolarmente significativi, con le differenze tra le varie regioni che sembrano addebitabili soprattutto al peso della popolazione anziana. Gli andamenti tendenziali, invece, mostrano progressioni eterogenee: tra le regioni più grandi, crescono sensibilmente i consumi in Sicilia e Campania ( +12 e +8,5% rispettivamente, sempre nel confronto sui 12 mesi), mentre in Lombardia e Toscana avanzano in modo più contenuto o addirittura regrediscono (+4,3 e -2,3%). Tra le regioni più piccole, si distinguono per incremento Trentino Alto Adige, Molise e Friuli Venezia Giulia.

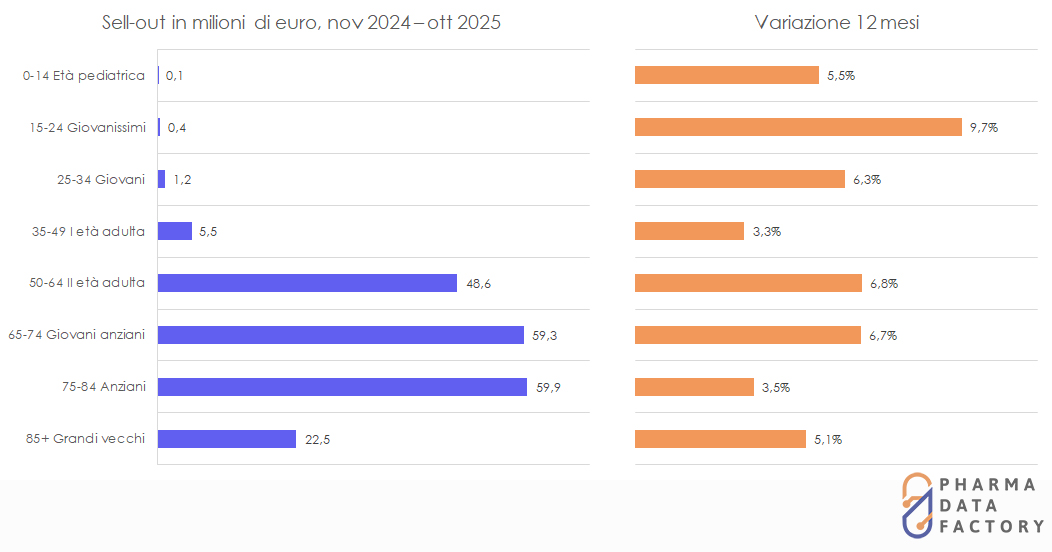

Consumi per fasce di età e trend sui 12 mesi

Come già accennato in apertura, la fetta principale della spesa per questi farmaci si concentra nelle fasce più anziane della popolazione, le più giovani (fino ai 49 anni) che mettono assieme consumi a valori per non più di 7,2 milioni di euro (su un totale di quasi 232). Per incremento sui dodici mesi, invece, la fascia che si distingue è quella dei 15-24enni (+9,7%), mentre le altre mostrano progressioni più o meno contenute.

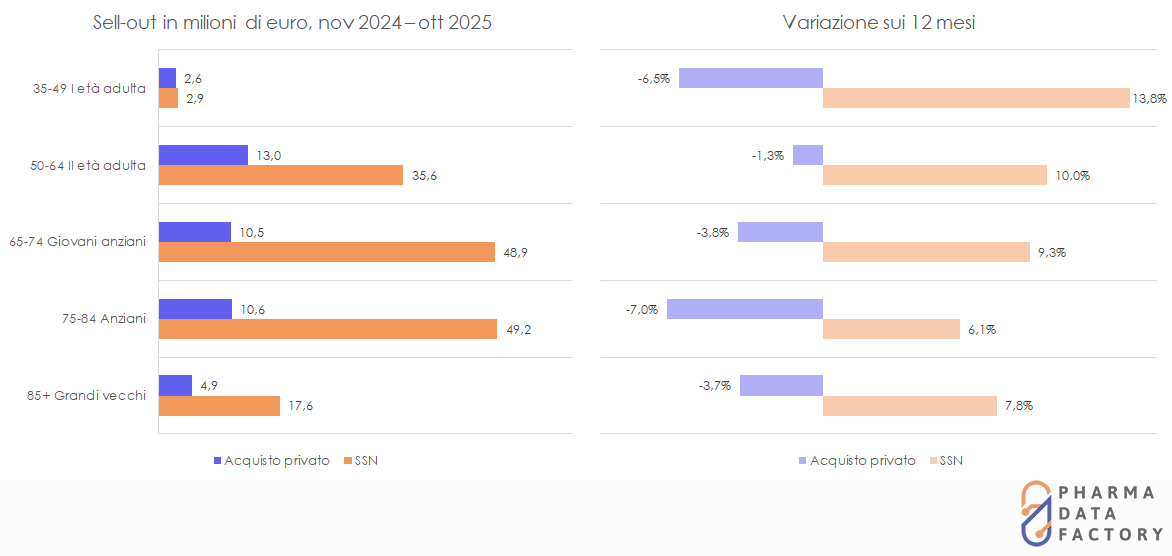

Consumi per tipologia di acquisto e andamento sull’anno

I consumi territoriali (a valori) non fanno emergere casi particolarmente significativi, con le differenze tra le varie regioni che sembrano addebitabili soprattutto al peso della popolazione anziana. Gli andamenti tendenziali, invece, mostrano progressioni eterogenee: tra le regioni più grandi, crescono sensibilmente i consumi in Sicilia e Campania ( +12 e +8,5% rispettivamente, sempre nel confronto sui 12 mesi), mentre in Lombardia e Toscana avanzano in modo più contenuto o addirittura regrediscono (+4,3 e -2,3%). Tra le regioni più piccole, si distinguono per incremento Trentino Alto Adige, Molise e Friuli Venezia Giulia.

Consumi per tipologia di acquisto panoramica globale

Abbastanza uniforme tra le diverse classi di età anche il tipo di consumi: limitandoci a un esame delle sole fasce adulte (dai 35 anni in su) l’acquisto in regime rimborsato è nettamente preferito, mentre si rivolgono all’acquisto out of pocket soltanto un decimo circa dei consumatori di ogni fascia di età. Per quanto concerne l’evoluzione sui dodici mesi, invece, in tutte le categorie delle fasce adulti l’acquisto privato è in contrazione mentre quello rimborsato è in crescita più o meno evidente.

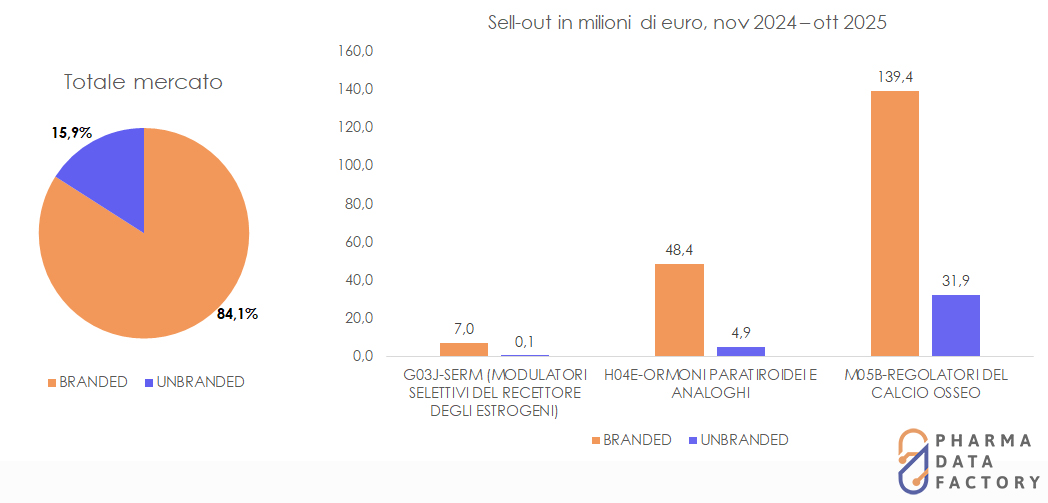

Chiude un’analisi dei consumi per tipologia di copertura brevettuale, branded (cioè protetti da brevetto) o unbranded (cioè con nome Dci). Come si può notare il consumo di generici è nettamente contenuto (quasi il 16% degli acquisti totali) e in alcune classi come G03J Serm e H04E ormoni paratiroidei e analoghi. nelle quali gli acquisti di generici non superano il 5% o stanno ancora più sotto.

{kind=link}