Decongestionanti nasali, QBerg: prezzi delle campagne web online più bassi dei volantini cartacei

Per i retailer dei canali di pharma e gdo, l’autunno non è solo la stagione dei raffreddori ma anche il periodo di massima pressione sulla categoria decongestionanti nasali. Questo segmento, cruciale per tutto il comparto dell’automedicazione, rappresenta una cartina di tornasole delle strategie di vendita e dei differenziali di prezzo proposti dai canali fisici e digitali. In un contesto dove il bisogno del consumatore si fa “urgente”, infatti, le dinamiche promozionali possono rivelarsi insidiose per la profittabilità, senza dimenticare che tra fine settembre e fine novembre un decongestionante nasale risulta al primo posto per vendite sop-otc nelle farmacie fisiche (dati New Line).

Lo conferma l’analisi condotta da QBerg mettendo a confronto le promozioni che su questa categoria di prodotti hanno proposto i volantini cartacei diffusi nel periodo da oltre settemila punti vendita fisici tra farmacie e parafarmacie e 1.350 store tra ipermarket, supermarket e drug specialist, e le campagne web (banner, slider eccetera) dei trenta siti del pharma più visitati.

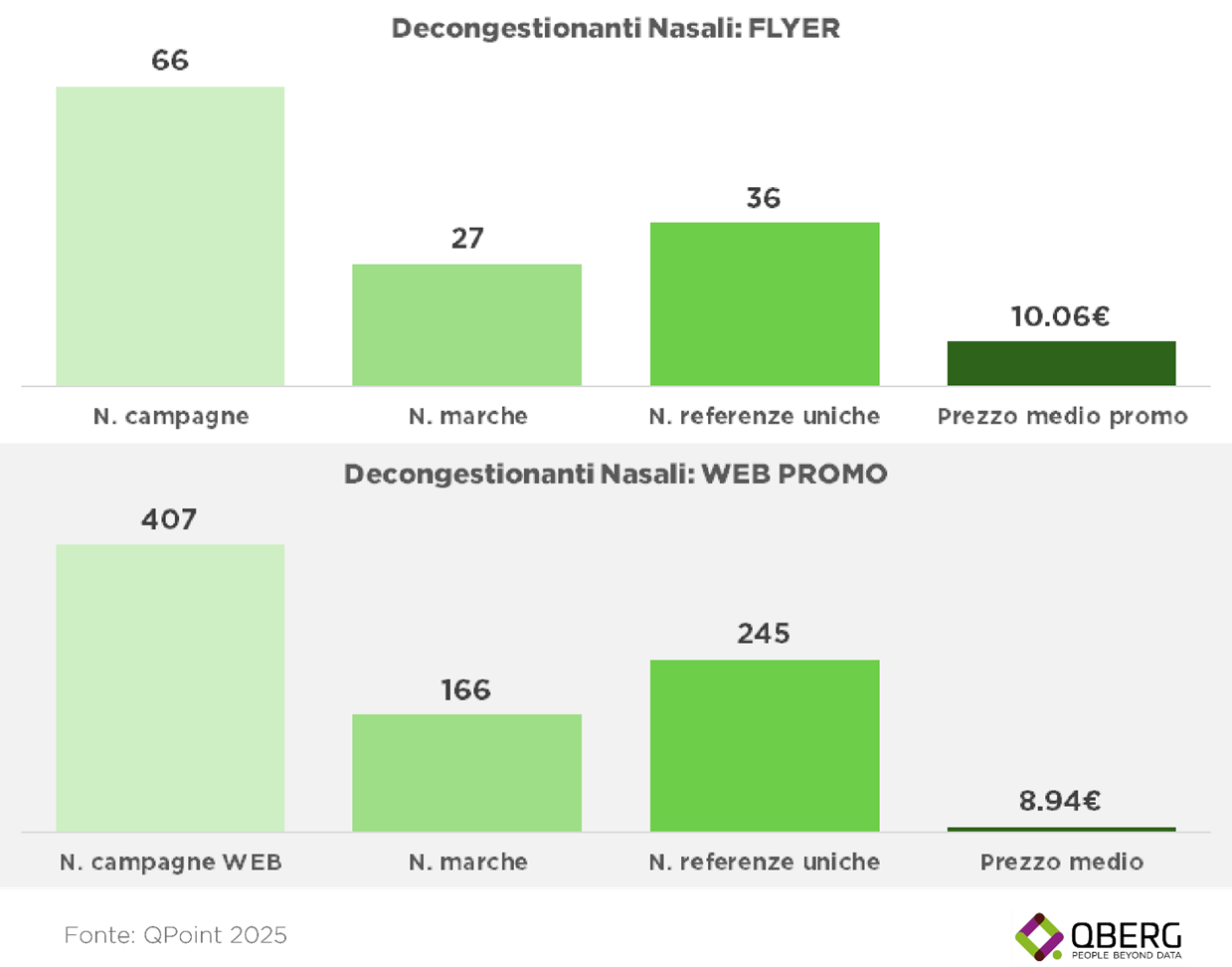

Volantini vs campagne web, periodo ottobre-novembre

L’analisi, in particolare, dice che le 407 campagne web lanciate tra ottobre e novembre hanno trattato ben 166 marchi diversi, per un totale di 245 referenze, contro le 27 e 36 rispettivamente dei volantini stampati (66 campagne nello stesso periodo). Sensibile anche il differenziale di prezzo, con i volantini a proporre prezzi mediamente più alti del 12,5% rispetto all’online. È un fenomeno che QBerg aveva già rivelato in precedenti analisi: il carattere di “urgenza” tipico della categoria automedicazione, nella quale sono ricompresi i decongestionanti nasali, convince unha parte consistente di pubblico a preferire il canale fisico rispetto a quello online, con il primo che quindi può permettersi un prezzo mediamente superiore rispetto all’altro.

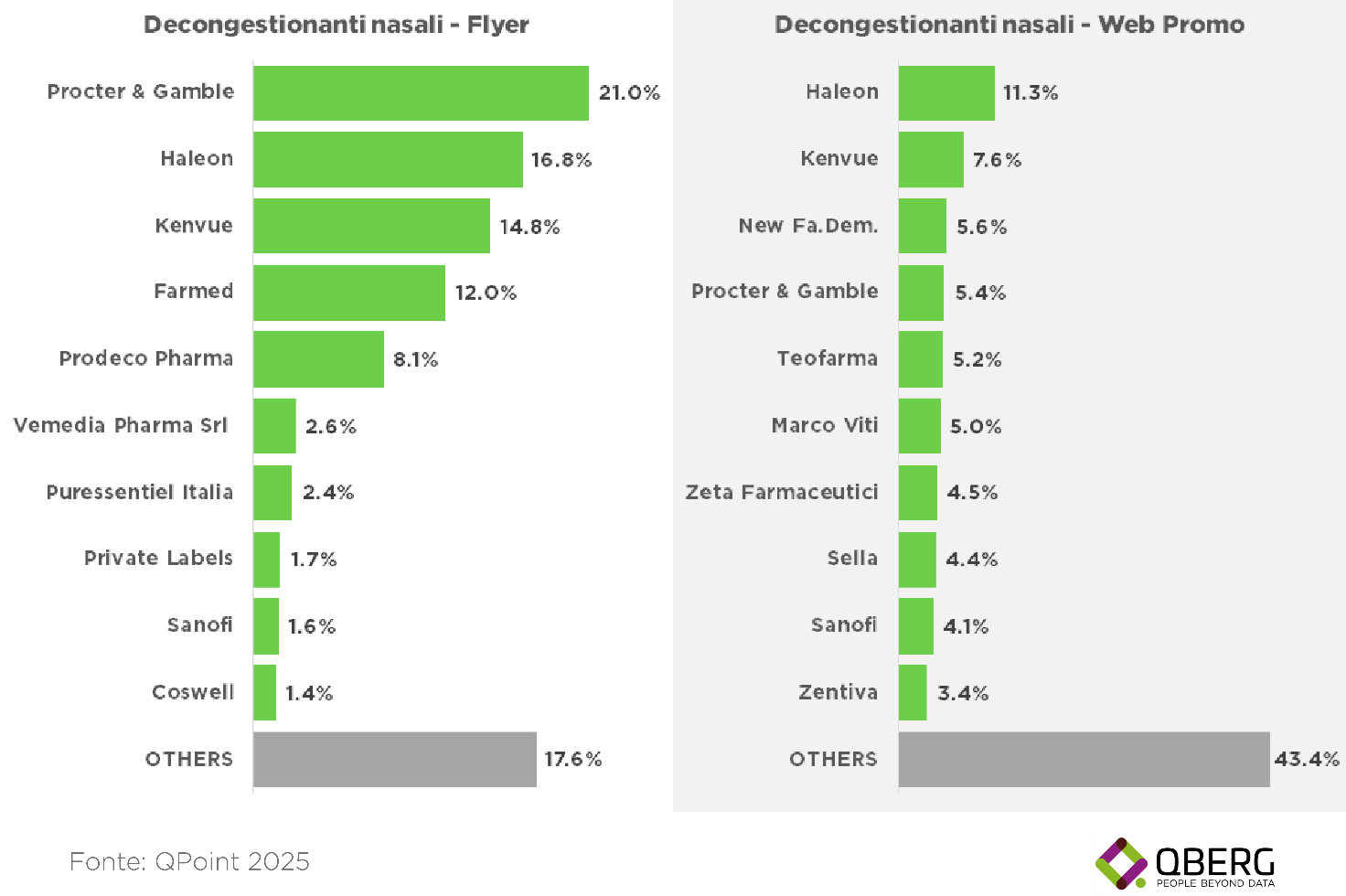

Altre evidenze si registrano riguardo ai produttori:

1. Nella top10 dei produttori per quota di visibilità sono solo quattro quelli comuni ai due canali, con posizioni di classifica che denotano in modo chiaro le strategie promozionali dei produttori stessi nei confronti del canale;

2. La concentrazione è molto diversa: nei volantini, i top10 occupano una visibilità che supera l’80% a fronte del 56% delle web promo;

3. Tra i top10 del volantino, espressione promozionale del mondo fisico, appaiono diverse referenze della marca privata, totalmente assente invece nel mondo dell’e-commerce.

Visibilità dei produttori, volantini vs campagne web

L’analisi di Qberg, inoltre, dimostra un principio fondamentale per il retail del pharma: non esiste più una singola strategia di pricing o promozionale. La gestione della categoria richiede una profonda comprensione delle dinamiche multicanale. Il canale fisico mantiene la sua rilevanza strategica sfruttando il carattere di “urgenza” del prodotto, consentendo un differenziale di prezzo promozionale superiore (fino al 12,5% in più rispetto all’online, come detto). Parallelamente, l’ambiente online si distingue per la sua ampiezza d’offerta e la sua flessibilità promozionale, con un numero nettamente superiore di campagne e referenze.

«È sempre interessante misurare come media diversi, espressione di canali diversi, propongono i prodotti» commenta Fabrizio Pavone, cmo di QBerg «come anche in altri casi, una maggiore attenzione, nonché una “vetrina lunga”, sono gli elementi che caratterizzano le web promo rispetto al volantino fisico. A scompigliare le carte, dal lato del fisico, c’è però la marca privata, sempre da tenere sotto monitoraggio per tutte quelle categorie con basse barriere all’ingresso».

{kind=link}