Grossisti, proseguono le concentrazioni: in vent’anni spariti due terzi delle imprese

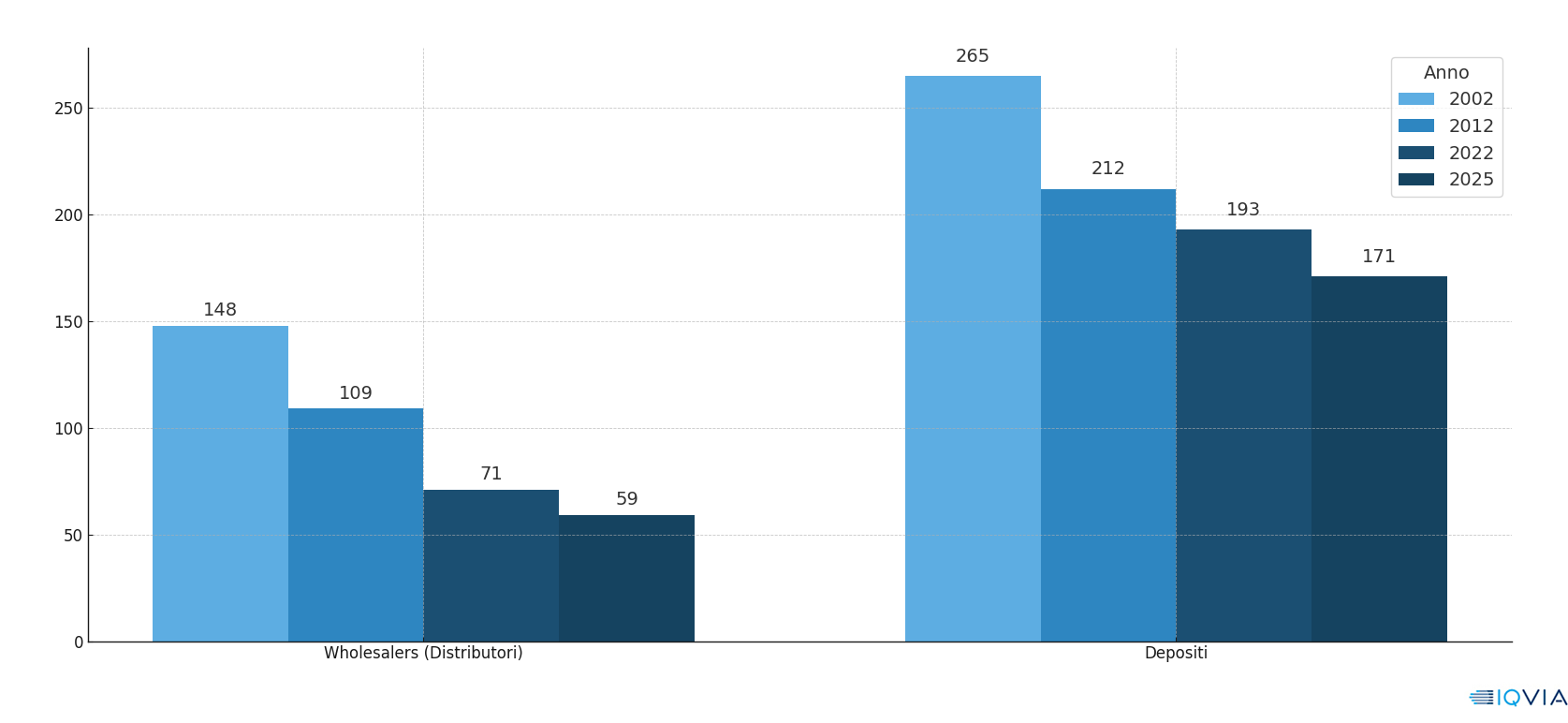

La fusione tra Cef e Unico è stato soltanto l’ultimo e più importante episodio della lunga serie di acquisizioni e concentrazioni che in un ventennio hanno ridotto a quasi un terzo le aziende della distribuzione intermedia del farmaco operanti in Italia: dalle 148 del 2002 alle 59 di quest’anno, con un livello di concentrazione del mercato che si avvicina sempre di più agli standard europei anche se di strada da fare ce n’è ancora. La valutazione è di Claudia Rocco, Senior director offering & operations di Iqvia Italia, che alla X Convention di Federfarmaco-Federfarma Servizi (a Bari, il 4 e 5 novembre) ha scattato una fotografia del comparto attraverso i suoi principali indicatori.

Grossisti, la concentrazione di imprese e magazzini in un ventennio

Fonte: elaborazione di Pharmacy Scanner da dati di Iqvia Italia

Dal 2022 a oggi, dicono i dati, i grossisti attivi nel nostro Paese sono calati di oltre dieci unità, cinquanta se si considerano gli ultimi tredici anni. Calano le imprese e quindi cresce la concentrazione del mercato: oggi, ha spiegato Rocco, i primi dieci distributori per giro d’affari totalizzano l’88% del mercato (quasi trenta punti in più rispetto al 2008, quando facevano il 57%) e i primi tre mettono assieme il 65% delle vendite. Quale sia la direzione in cui si muove il comparto è evidente, le distanze rispetto ai principali Paesi vicini rimangono consistenti: in Francia si dividono il mercato soltanto cinque distributori nazionali (con il più importante, Phoenix, che detiene oltre il 38%), in Germania sono otto (ancora Phoenix il primo, cui fa capo più di un quarto del mercato), infine nel Regno Unito si contano sei distributori (il principale è Alliance Healthcare, con una quota attorno al 50%).

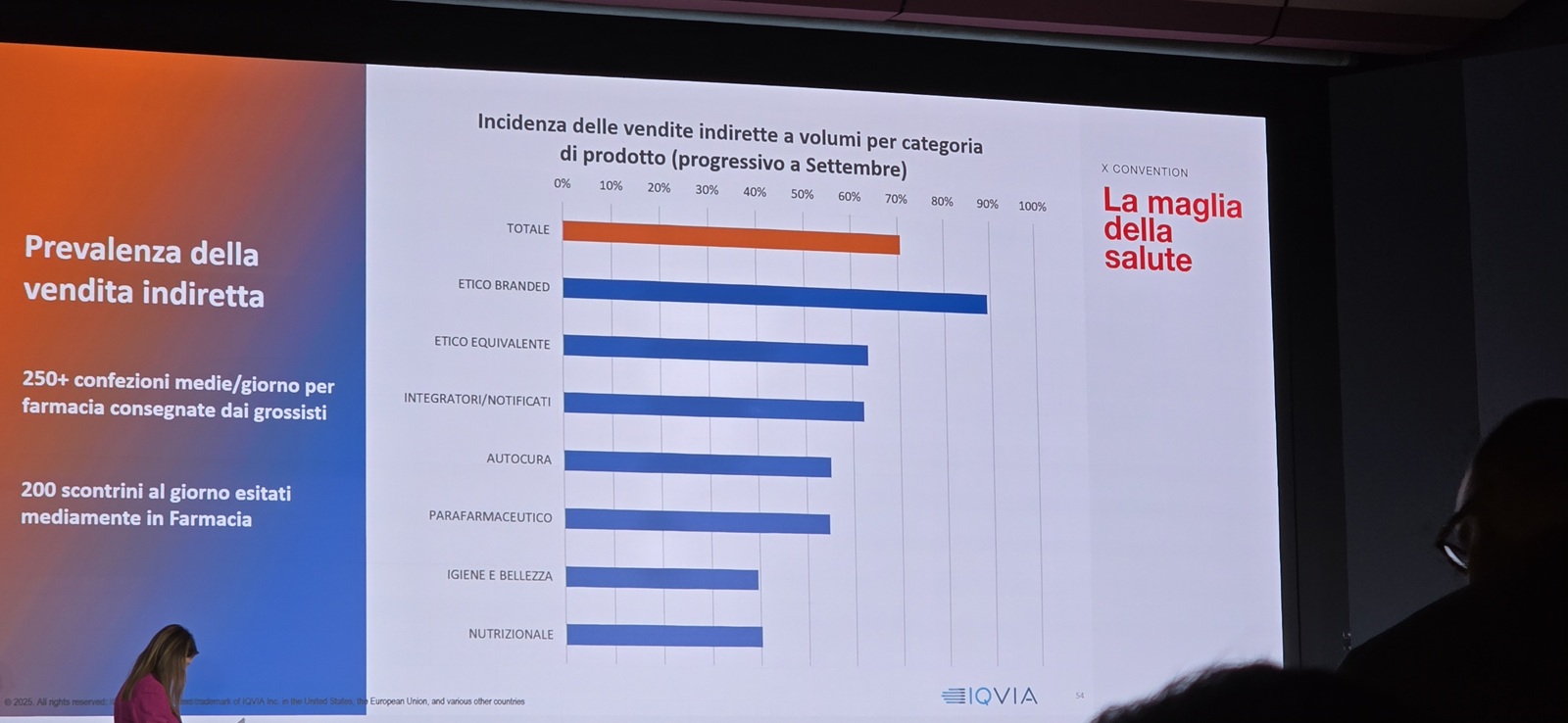

Acquisti diretti e vendite indirette, la fotografia del 2025

Si riducono i grossisti, sembrano invece in lieve aumento gli acquisti diretti, cioè gli ordini che le farmacie inviano all’industria senza passare dal distributore. Nei primi nove mesi del 2025, dice infatti Iqvia, tali acquisti hanno rappresentato circa il 29% del mercato totale (la quota si ricava dalla tabella sopra al “negativo”, cosiderato che i numeri si riferiscono alle vendite indirette, dal grossista alla farmacia). In dettaglio: gli acquisti diretti di farmaci branded con ricetta sfiorano l’11% (erano il 10,4% nel 2024), quelli di generici – sempre con ricetta – superano il 36% (35,7% nel 2024); gli acquisti diretti di farmaci senza ricetta arrivano al 45% (39,3% un anno fa), quelli dell’igiene e bellezza arrivano al 61% (59,9% nel 2024).

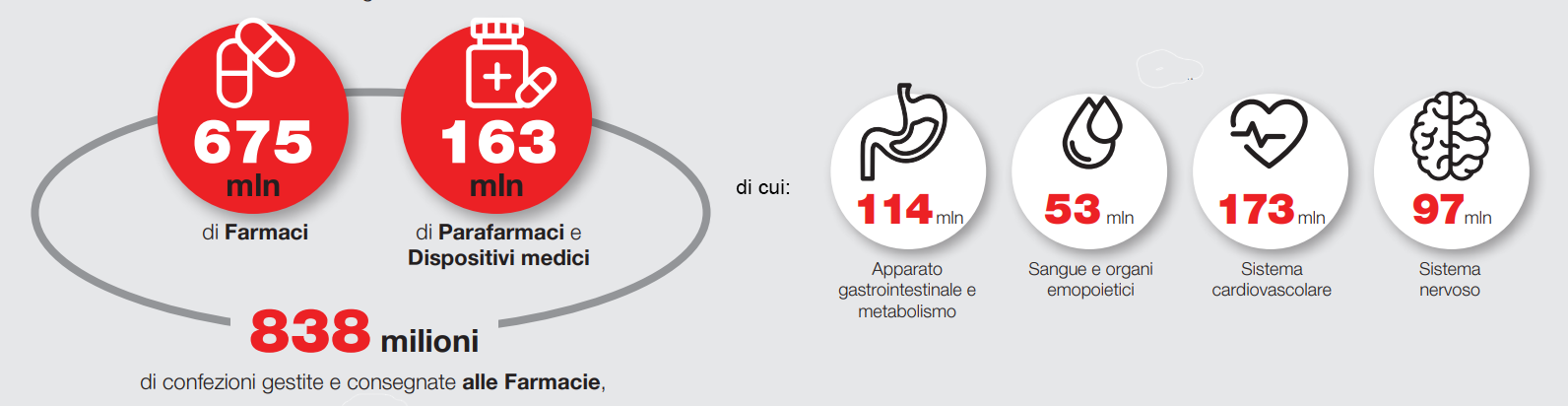

A Bari, poi, ha proposto qualche fotografia anche Federfarma Servizi, utile soprattutto a misurare attività e stato di salute di quella fetta del comparto intermedio che è rappresentato dalle società della distribuzione controllate dai farmacisti: nei 12 mesi che vanno da luglio 2024 a giugno 2025, le 18 imprese che aderiscono all’associazione (che sommano 55 magazzini in tutta Italia) hanno effettuato 18 milioni di consegne e coperto 138 milioni di chilometri, trasportando 840 milioni di farmaci, dispositivi e prodotti sanitari, tra i quali 2,5 milioni di vaccini e 156 milioni di presidi per la diabetica.

Federfarma Servizi, il report di un anno di attività delle associate

«La rete della distribuzione intermedia è oggi una componente vitale della sanità territoriale» ha dichiarato nel suo intervento alla Convention Antonello Mirone, presidente Federfarma Servizi «assicura accesso, prevenzione e continuità di cura. Il dialogo costante con il ministero della Salute ha rafforzato la collaborazione tra filiera e istituzioni, ponendo le basi per una sanità di prossimità sempre più efficiente e coesi. Ogni giorno le nostre aziende presidiano il territorio assicurando accesso ai medicinali, supporto alle farmacie e continuità al Ssn» ha continuato Mirone «il nostro impegno oggi è anche rendere sempre più visibile e riconosciuto il valore del nostro servizio». «Le cooperative della distribuzione» ha ricordato dal canto suo Vittorino Losio, presidente di Federfarma.co «costituiscono una rete che non divide ma fa funzionare tutta la filiera».

{kind=link}