Antistaminici/antiallergici, Pharma Data Factory: da 50-64 anni più di un acquisto su quattro

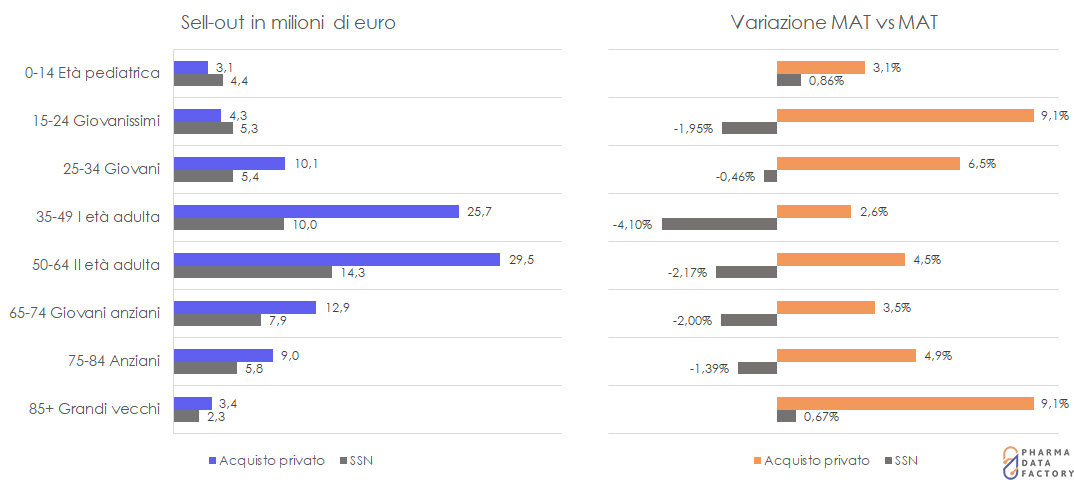

Con una spesa annuale di quasi 44 milioni di euro (più di 30 dei quali in regime privato), gli italiani di età compresa tra i 50 e i 64 anni sono i principali consumatori di antistaminici e antiallergici, con più di un acquisto su quattro (per la precisione il 28,6%) nei 12 mesi che vanno dall’aprile 2024 al marzo 2025. Seguono i 35-49enni con una spesa di 35,7 milioni (ossia il 23,3% dei consumi complessivi) e i 65-74enni (quasi 21 milioni di euro, il 13,6% della spesa complessiva).

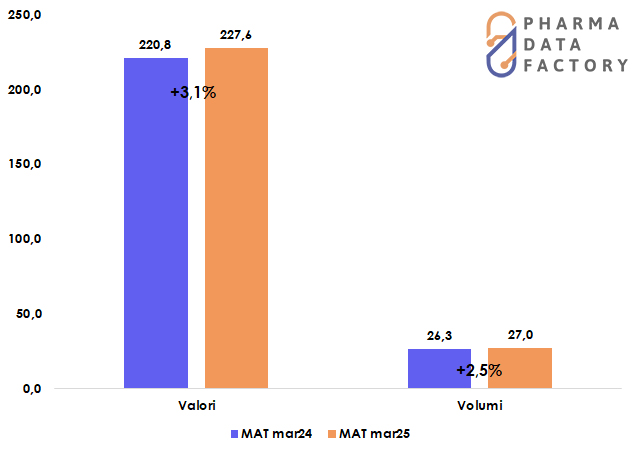

Valori e volumi, aprile ’24-marzo ’25 vs dodici mesi precedenti

La fotografia arriva dal report con cui Pharma Data Factory ha analizzato consumi e spesa della categoria rappresentata da antiallergici e antistaminici, che a sua volta si divide in quattro sottosegmenti: antipruriginosi topici, antiallergici nasali, antistaminici sistemici e antiallergici oculari. Complessivamente, dicono le elaborazioni provenienti dalla banca dati di Pdf, negli ultimi 12 mesi la farmacia ha dispensato circa 27 milioni di confezioni, per un valore di 227,6 milioni di euro.

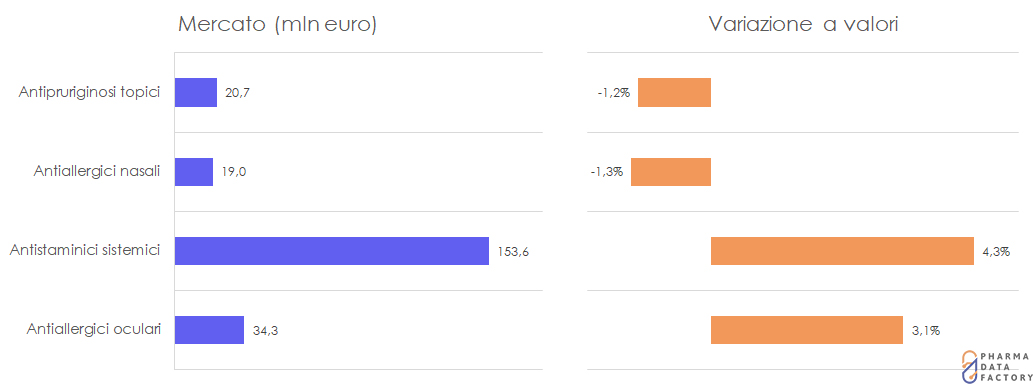

I quattro segmenti della categoria e il peso a valori

Con quasi 154 milioni di spesa, dicono ancora le elaborazioni di Pdf, gli antistaminici sistemici sono di gran lunga il segmento più importante della categoria, con gli altri tre che si spartiscono il restante terzo circa del mercato (vedi sopra). Sempre nei 12 mesi terminanti a marzo, il mercato cresce nell’insieme del 3,1% grazie al traino di due segmenti soltanto, ossia gli antistaminici sistemici già citati e gli antiallergici oculari.

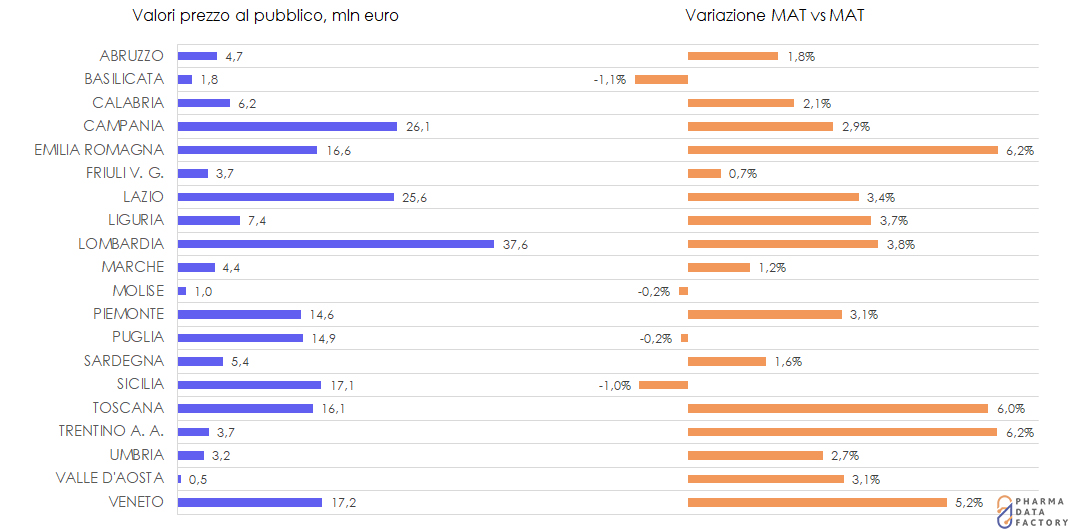

La ripartizione dei consumi per area regionale

Quasi la metà dei consumi a valori (poco meno di 110 milioni di euro) si avvale dell’ombrello del Ssn, cioè in modalità rimborsata (fascia A con nota). L’altra metà invece è out of pocket: fascia C (38 milioni di euro), otc (56 milioni) e sop (24 milioni). Nessuna sorpresa da un’analisi delle vendite per regione, dove il fattore determinante sembra essere soprattutto quello demografico. Interessante invece la ripartizione degli incrementi: in tre regioni i consumi crescono, rispetto ai 12 mesi precedenti, del 6% circa, in due si registra addirittura una contrazione attorno all’1%).

Consumi Ssn/privato per fasce d’età

La ripartizione dei consumi per fasce evidenzia invece la polarizzazione di cui si diceva in apertura: i 50-64enni generano il 30% delle vendite out of pocket e il 28,6% degli acquisti in regime rimborsato, con le due fasce “estreme” (0-14 e over 85) a mostrare i valori più contenuti. Se si osservano gli andamenti tendenziali, invece, ultra85enni e 15-24enni si distinguono sulle altre fasce per un incremento dei consumi (sempre nei 12 mesi terminanti a marzo rispetto ai 12 precedenti) superiore al 9%.

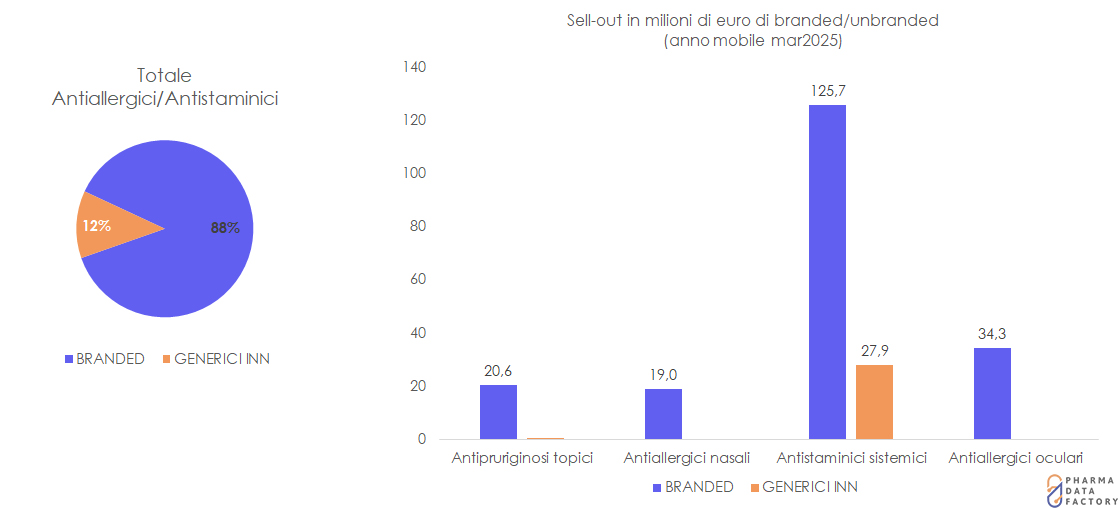

Consumi branded vs generici puri (INN)

Contenuto, infine, l’apporto dei generici puri ai consumi complessivi della categoria: gli unbranded rappresentano soltanto il 12% delle vendite a valori e si assicurano una fetta davvero apprezzabile di mercato soltanto nel segmento degli antistaminici sistemici (vedi sopra).

{kind=link}