Netcomm: online salute, crescono giro d’affari e clienti ma la farmacia perde sui marketplace

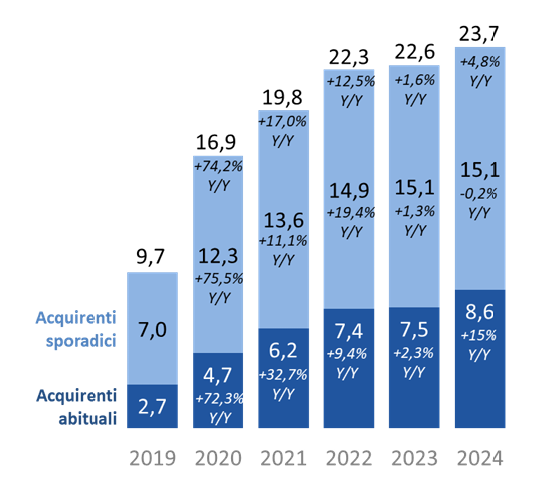

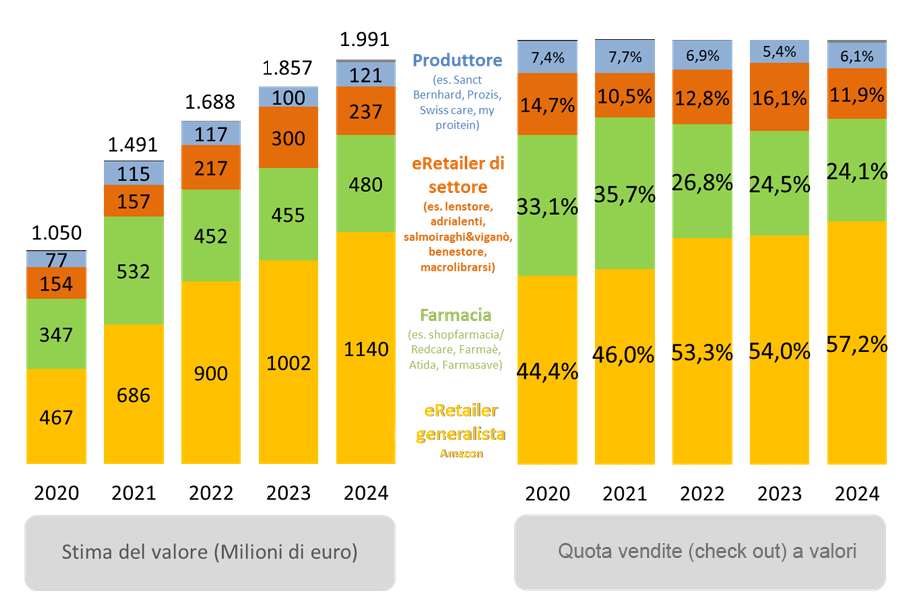

Il mercato online dei prodotti per la salute e il benessere (farmaco ed extrafarmaco) vale nel 2024 un giro d’affari di quasi due miliardi di euro sommati tutti i canali di vendita digitali, in crescita del 7,2% sull’anno precedente, e attira una platea di circa 23,7 milioni di persone (tra le quali 8,6 milioni di clienti abituali), anch’essa in crescita rispetto all’anno precedente (del 4,8%). Nello stesso periodo cala invece la quota di mercato delle farmacie online, che raccolgono il 24,1% (-0,4% sul 2023, -9% rispetto al 2020), mentre guadagnano i marketplace tipo Amazon (+3,1 e +15,9% rispettivamente). La fotografia arriva dall’edizione 2024 del report Digital Health & Pharma, l’indagine di Netcomm (il consorzio italiano delle aziende attive nell’e-commerce) che analizza in profondità il comportamento digitale degli italiani nell’ambito della salute e della farmacia.

Salute e benessere, acquirenti online (in mln) e trend 2020-2024

Il rapporto si basa su una ricerca condotta nell’ottobre 2024 su un campione rappresentativo di 2.712 acquirenti online, dei quali 1.976 hanno effettuato almeno un acquisto a distanza in una delle nove categorie merceologiche considerate, dai farmaci agli strumenti medici. La metodologia include interviste online e l’elaborazione di dati da fonti terze, come NewLine e Human Highway, che consentono di ricostruire il valore del mercato a partire dal 2020.

Vendite a valori e quota mercato per canale

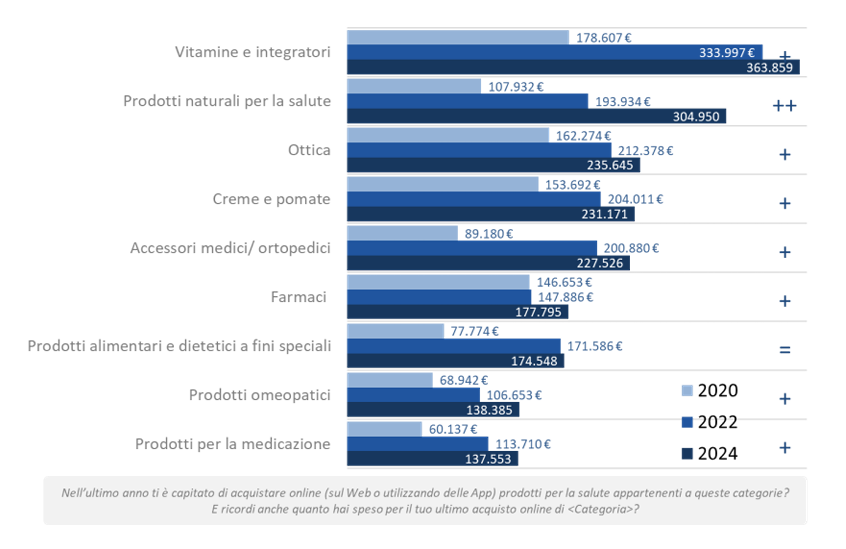

Il mercato si caratterizza per una crescita costante ma meno accelerata rispetto agli anni immediatamente successivi alla pandemia: tra i 33,7 milioni di acquirenti digitali italiani, il 70,4% ha acquistato prodotti di salute nel 2024, con un incremento del +15% tra gli acquirenti abituali. Le categorie principali, come vitamine e integratori, prodotti ottici e farmaci, generano il 45% del valore totale del mercato online. Tuttavia, la competizione tra i player è intensa: se i marketplace generalisti crescono al 57,2% di market share (+3%), le farmacie online, pur aumentando in valore, vedono ridursi il loro peso relativo.

Acquisti online, le vendite per categoria (in migliaia di euro)

Dal punto di vista demografico, il profilo degli acquirenti online di farmaco ed extrafarmaco è eterogeneo, ma con alcune caratteristiche chiave. Se in passato la fascia d’età predominante era quella dei 45-54enni, oggi il mercato si è ringiovanito, con una distribuzione anagrafica più simile a quella delle altre categorie dell’e-commerce. Il pubblico femminile rappresenta il 54% della clientela online, gli uomini sono il (46%. La distribuzione geografica mostra una leggera prevalenza nelle regioni del Centrosud.

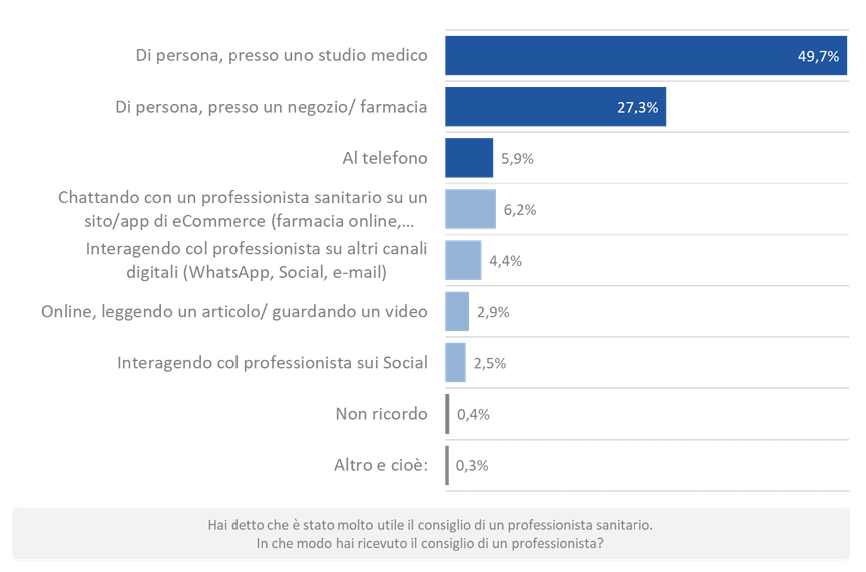

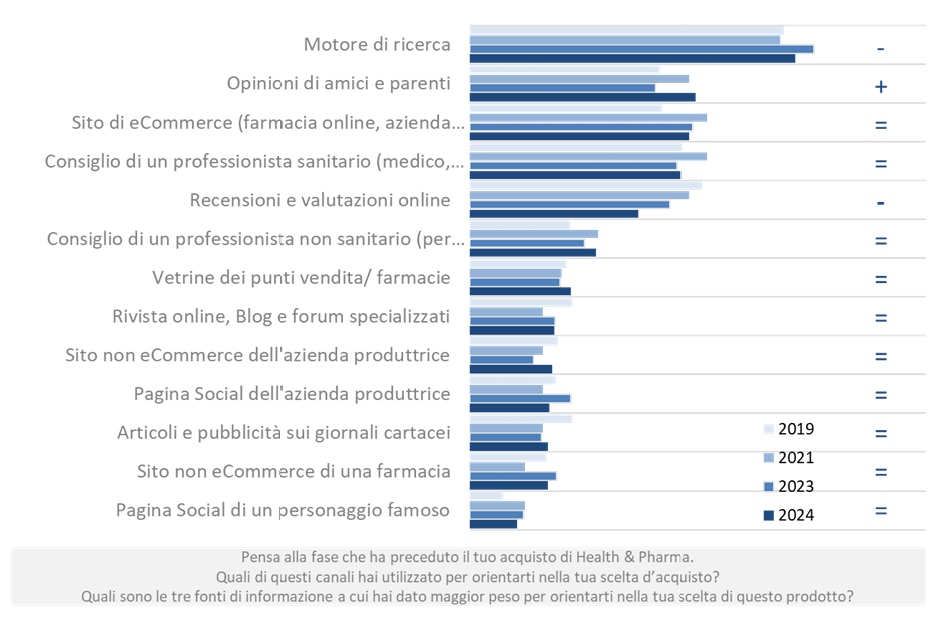

I canali preferiti per un consulto con medico o farmacista

L’acquisto online è fortemente influenzato da opinioni personali e consigli professionali. Secondo il report di Netcomm, il 21,2% degli acquirenti sceglie dopo essersi consultato con un medico o un farmacista, ma solo nel 16% dei casi questa consulenza passa da un canale digitale (6% una chat offerta da qualche e-commerce). Aumento la rilevanza delle opinioni di amici e parenti mentre cala quella delle recensioni (ossia le valutazioni lasciate sul sito dagli altri clienti), ma la graduatoria cambia a seconda di ciò che si vuole acquistare: per esempio, nel caso dei farmaci, il primo touchpoint è il consiglio di un professionista della salute come medico o farmacista. Inoltre, la comodità e il prezzo rimangono i principali driver d’acquisto, mentre i livelli di fidelizzazione degli e-retailer rimangono inferiori alla media.

I touchpoint più rilevanti per chi acquista online

Nonostante l’espansione del mercato online, il report segnala diverse aree critiche: l’assistenza pre e post vendita rimane un problema per molti acquirenti, mentre le preoccupazioni degli italiani per inflazione ( 7 consumatori su 10 ritengono che i prezzi dei prodotti per la salute siano aumentati in media del 6% in un anno) potrebbe frenare ulteriormente gli acquisti. Tuttavia, la crescente integrazione tra social media e community online rappresenta un’opportunità per migliorare l’engagement e fidelizzare i clienti. Attualmente, infatti, la fedeltà del cliente online all’e-retailer di prodotti per salute e bellezza non eccelle: solo in 45 casi su 100 si acquista sul sito che si conosce e si utilizza, circa venti punti percentuali in meno rispetto alla media del comparto online nel suo insieme (66%).

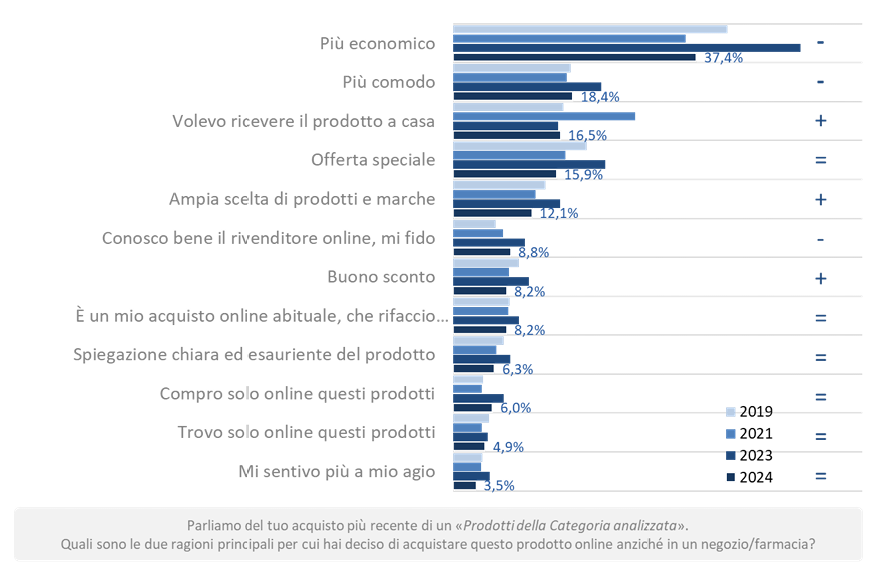

I principali driver dell’acquisto online

Il prezzo (incluse le spese di consegna) rimane la principale molla dell’acquisto online di prodotti per la salute e il benessere, anche se la rilevanza è in calo rispetto al 2023. Cresce di qualche punto la comodità della shopping experience, ma in ogni caso il comparto denuncia ancora un ritardo rispetto a settori digitalmente più avanzati dove l’esperienza d’acquisto e l’assortimento hanno pesi molto maggiori. L’inflazione percepita dall’acquirente di prodotti per salute e benessere è invece vicina a quella dei clienti degli altri comparti dell’e-commerce e dei consumatori tradizionali: 7 su 10 ritengono che i prezzi siano aumentati del 6% rispetto al 2023.

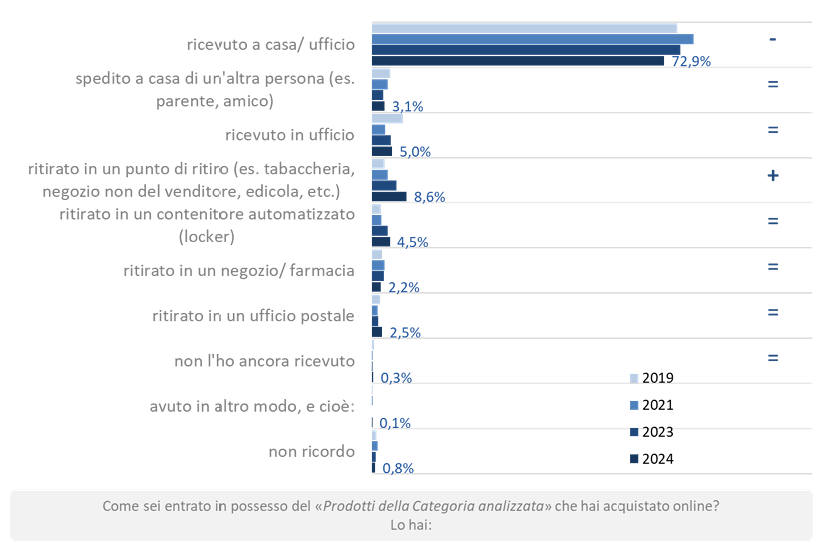

Le modalità di consegna più utilizzate

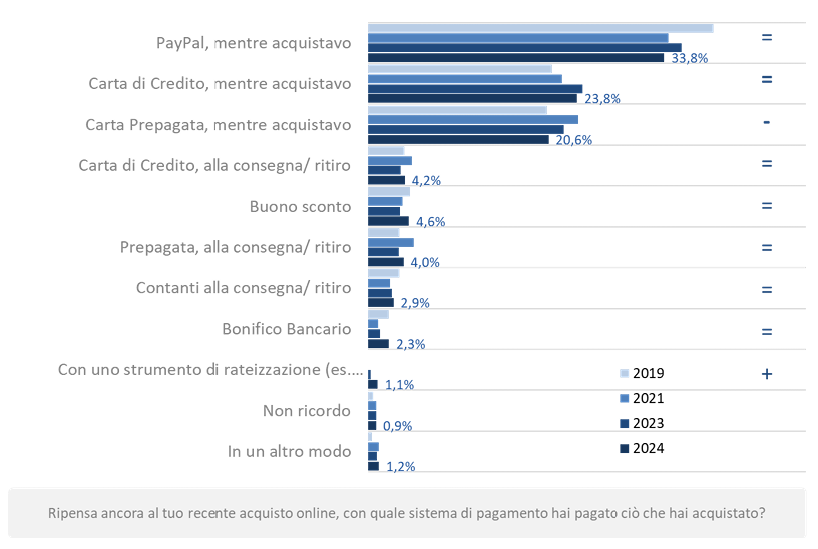

Otto acquisti di prodotti per la salute su dieci vengono consegnati presso un indirizzo fornito dall’acquirente, in prevalenza quello di casa, due su dieci sono recapitati presso un punto di ritiro (negozio, farmacia, locker, edicole eccetera). Quest’ultima modalità, detta anche click&collect, mostra una lenta ma progressiva crescita della rilevanza a discapito della consegna a casa, seppur con valori decisamente contenuti. Per quanto concerne le forme di pagamento, tre acquisti su quattro sono saldati contestualmente all’acquisto online e il metodo più utilizzato è PayPal, seguito da carta di credito e prepagata. L’uso di quest’ultima risulta in leggera contrazione, cresce invece il ricorso a strumenti di rateizzazione.

Pagamenti, PayPal e Carte i metodi più utilizzati

In nove casi su 10 il cliente non ha bisogno di assistenza né prima/durante l’acquisto né nella fase successiva. In caso serva, l’assistenza viene fornita in due casi su tre mentre le richieste «inevase» sono circa un terzo sia nel pre che nel post-vendita. A parte questa fase, l’esperienza di acquisto online viene giudicata in genere molto soddisfacente, una valutazione che cresce negli anni e in particolare nel 2024.

{kind=link}